以下文章来源于华泰期货黑色研究,作者华泰期货黑色组

策略摘要

本周双焦产销恢复程度整体较弱,但在逐步缓慢回升,焦炭开始小幅累库,焦煤依旧低位去库。目前外矿供应偏宽松,中下游普遍缺乏信心,依旧在主动去原料库存,再加上动力煤节后大幅下跌,双焦价格短期缺乏向上动力,但各环节超低的库存,也使得双焦自身矛盾较小,价格更多跟随板块波动。

核心观点

■市场分析

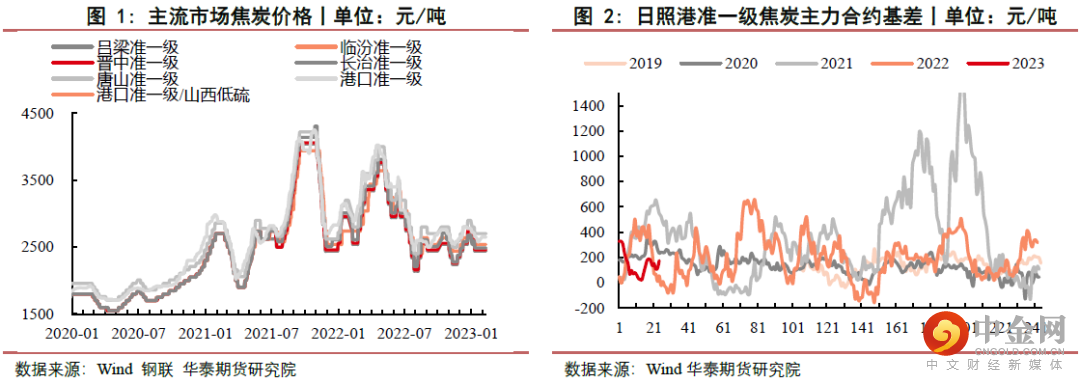

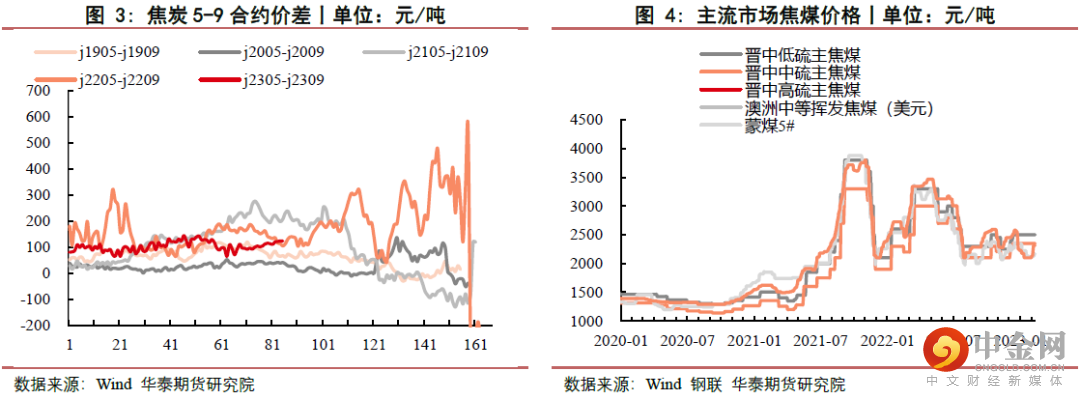

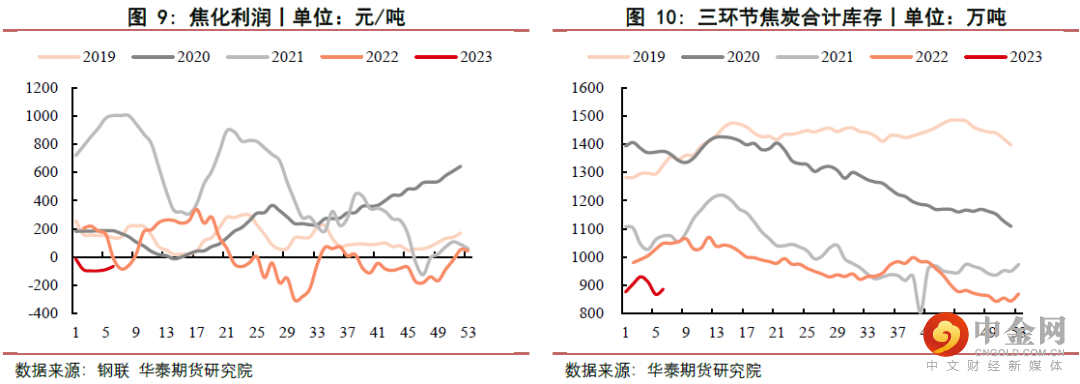

焦炭方面,本周焦炭主力合约2305窄幅震荡运行,盘面最终收于2737元/吨,环比下跌61元/吨,跌幅为2.18%。本周焦炭现货价格持稳运行,期货依旧贴水现货。受煤炭价格下跌影响,焦化利润略有好转。

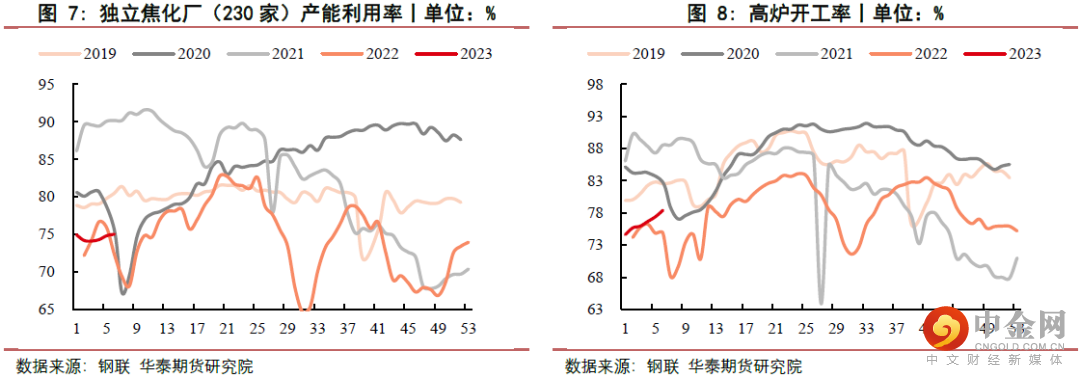

从供给端看:本周Mysteel统计独立焦企全样本:产能利用率为72.4%,增0.1%;焦炭日均产量66.5万吨,增0.1万吨,焦炭库存125.3万吨,减2.1万吨,炼焦煤总库存971.3万吨,减34.7万吨,焦煤可用天数11天,减0.4天。本周独立焦化厂及钢厂焦炭供应微增,利润压制产量情况依旧突出。

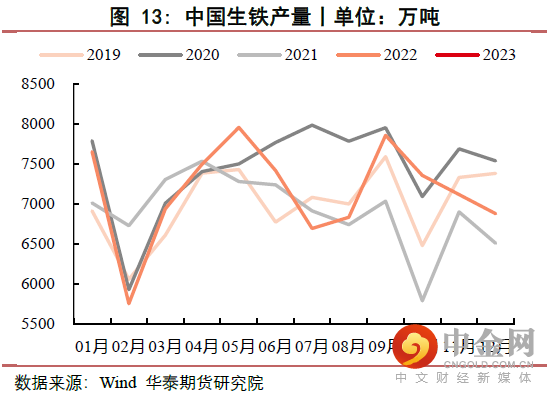

从消费端看:本周Mysteel调研247家钢厂高炉开工率78.42%,环比上周增加1.01%,同比去年增加10.23%;高炉炼铁产能利用率84.93%,环比增加0.6%,同比增加8.36%;钢厂盈利率38.53%,环比增加4.33%,同比下降43.72%;日均铁水产量228.66万吨,环比增加1.62万吨,同比增加22.62万吨。本周铁水需求缓慢稳步增加。

从库存看:本周Mysteel统计全国247家钢厂焦炭库存651.66万吨,增10.5万吨,焦炭可用天数12.97天,减0.2天;230家焦企焦炭库存81.7万吨,增0.3万吨;全样本焦炭总库存973.7万吨,增13万吨。本周焦炭下游谨慎补库。

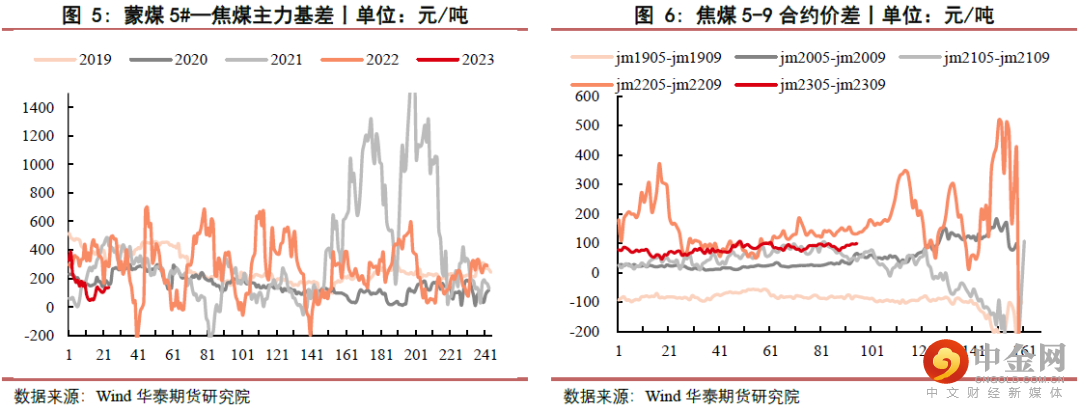

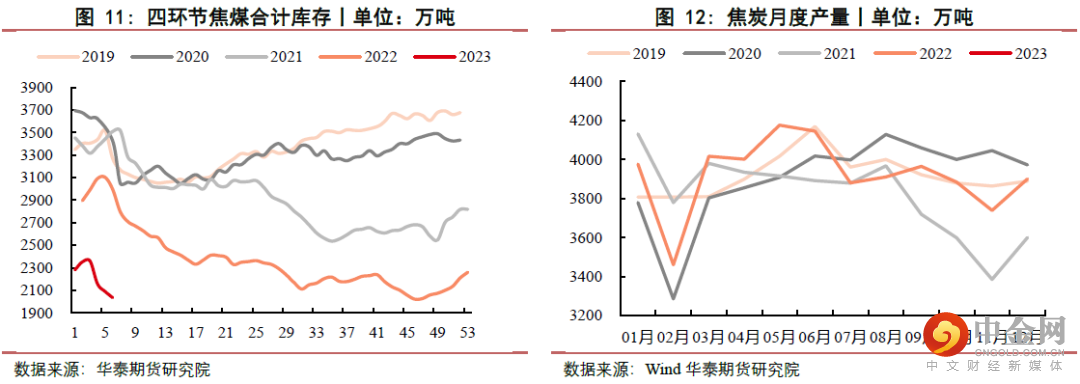

焦煤方面,本周焦煤主力合约2305窄幅震荡,盘面最终收于1840元/吨,环比下跌6.5元/吨,跌幅为0.35%。本周焦煤各煤种价格呈震荡走势,期货价格贴水运行,流拍情况偏少。

从消费端看:本周Mysteel统计全国230家独立焦企样本:产能利用率为75%,增0.2 %;焦炭日均产量56.5万吨,增0.2万吨,焦炭库存81.7万吨,增0.3万吨。本周焦煤产销均小幅增加。

从库存看:本周 Mysteel 统计全国 247 家钢厂样本:炼焦煤库存818.73万吨,减24.7万吨;230家独立焦企样本:炼焦煤库存848.4万吨,减26.3万吨,焦煤可用天数11.3天,减0.4天。中下游主动性去库情况依旧严重,焦煤总库存低位下降。

综合来看:本周双焦产销恢复程度整体较弱,但在逐步缓慢回升,焦炭开始小幅累库,焦煤依旧低位去库。目前外矿供应偏宽松,中下游普遍缺乏信心,依旧在主动去原料库存,再加上动力煤节后大幅下跌,双焦价格短期缺乏向上动力,但各环节超低的库存,也使得双焦自身矛盾较小,价格更多跟随板块波动。

■策略

焦炭方面:震荡

焦煤方面:震荡

跨品种:无

期现:无

期权:无

■风险

需求表现,焦化利润,煤炭进口及动力煤大幅下跌等。

相关图表

免责声明 :本文的信息由华泰期货整理分析,均来源于已公开的资料,文中的信息分析或所表达的意见并不构成对投资的建议,投资者因文中意见所做的判断,以及有可能产生的损失自行承担。期货期权交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。

举报电话: 13816368049