FY23Q2业绩概览

截止22年11月底,公司23财年2季度营收同比-3.1%至6.38亿美元,好于公司的增长指引。毛利率同比上升22pct至47%,经营利润亏损250万美元,去年同期亏损7.68亿美元,归母利润70万美金。Non-GAAP净利润为1775万美元,同比扭亏,Non-GAAP净利率为2.8%。截至Q2末公司现金及现金等价物、定期存款及短期投资总额约42亿美元,约合285亿人民币。

走出业务调整期,重回稳健扩张轨道

截至FY23Q2末,公司学校及学习中心数708间,总数量维持稳定,公司持续投资OMO系统为客户提供灵活和高质量的教学服务。FY23Q2海外备考业务yoy+17%/+30%(美元/人民币计,下同),留学咨询业务yoy+14%/+27%,大学业务yoy-9%/+2%。新业务方面,Q2非学科类辅导业务在超60座城市开展,报名人次47.7万。智能学习系统及设备在60个城市中采用,Q2活跃付费用户达10.8万人。此外,据公司控股子公司新东方在线财报,旗下电商平台“东方甄选”继续保持强劲增长,单季营收达到约1.7亿美元。

新业务拓展顺利,未来可期

新东方预计FY23Q3总净收入在7.03亿美元至7.2亿美元之间,同比增长区间14% 至 17%。以人民币口径计算,同比增长24%-27%。新业务方面,非学科类培训逐步受家长重视,经历政策规范后有望走入发展快车道。智能学习系统也有望弥补部分学科类培训缺失后产生的新需求,有望维持较高增速。此外,控股子公司新东方在线经股东大会决议,将更名为“东方甄选控股有限公司”,聚焦直播电子商务业务,据第三方平台数据显示,旗下账号组合总直播销售额于12月创下新高,亦可为母公司带来丰厚回报。

目标价51.3美元/40.4港元,维持买入评级

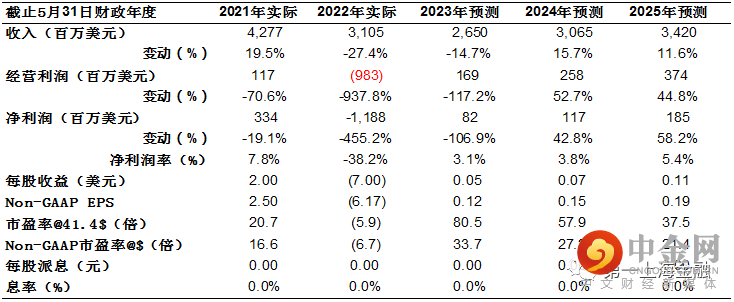

图表1: 盈利摘要

资料来源:第一上海

举报电话: 13816368049