2022年中国国内生产总值增速放缓至3%,基建和制造业投资保持韧性

随着经济重启,我们预计2023年经济增速强劲反弹

专题文章:2023年中国五大宏观主题

我们预计,在报复性消费、稳增长政策和房地产市场企稳的支持下,中国经济将从2023年第二季开始强劲反弹。这应会导致通胀上升,但在可控范围内。我们在下面讨论2023年的五大宏观主题。

1. 摆脱疫情的影响:

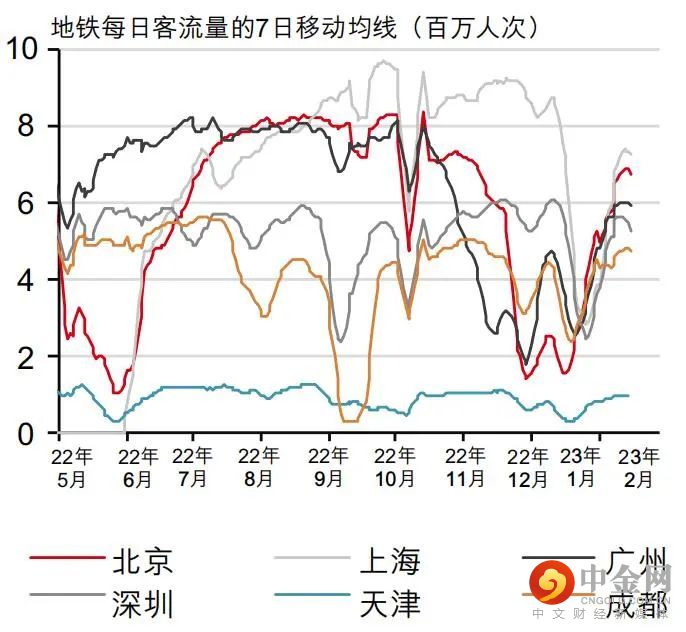

随着中国经济“重启”,我们预计在经历过渡期后,2023年第二季度经济增速将会强劲反弹。度过第一波疫情高峰的城市经济活动已经反弹,地铁客流量显著回升(图1),而根据其他经济体重启的经验,其他行业可能会随之蓬勃发展。

图1. 消费者信心疲软

资料来源:CEIC、汇丰银行

2. 消费将出现报复性反弹:

到目前为止,消费一直表现滞后,但2023 年可能会恢复到疫情前的增长水平。我们预计,消费者对此前受到限制的活动的被压抑需求将会十分强劲,而经济复苏应会提振收入和改善消费前景。居民也可以动用过去三年累积的约6.6万亿元人民币超额储蓄1(占名义国内生产总值的5.4%)(图2)。

图2. 超额储蓄将推动消费复苏

资料来源:CEIC、汇丰银行

3. 房地产市场将企稳:

在2022年11月政策发生重大转向之后,中央政府推出了一系列措施,为房企提供资金支持,同时一部分地方政府取消限购以刺激需求。房地产救市措施的影响将不仅仅局限于住房建设和建筑材料,而且在财富效应的带动下整体消费也有望复苏。

4. 消费价格指数和生产价格指数可能再度上升,但依然可控:

经济复苏将带来价格压力,但我们预计中国的通胀不会成为严重的问题。中国经济需要一段时间才能恢复满负荷运转,并消化劳动力市场的疲软,但中国不太可能像许多其他经济体那样,在经济重启时面临供应中断,从而进一步遏制通胀压力。

5. 政策支持将聚焦经济增长:

2022年12月的政治局会议和中央经济工作会议都强调了2023年的增长议程。因此,我们预计财政政策将继续发挥主导作用,而货币政策将保持宽松。随着经济复苏的根基越来越稳固,政策制定者将能够进一步聚焦“十四五”规划中的中长期可持续增长目标。

即将发布的中国主要经济数据

资料来源:Refinitiv Eikon

主要A股指数表现*

注:*过往的表现并不代表未来的回报。价格数据截至2023年1月30日。

资料来源:Refinitiv Eikon

中国数据回顾(2022年12月)2

由于感染案例的快速增长,中国的经济活动在12月大幅放缓。我们预计经济增速将在2023年强劲回升。

2022年第四季国内生产总值按年增长2.9%,按季持平,而全年国内生产总值按年增长3.0%。12月房地产相关投资和社会消费品零售总额下降最快,同时工业增加值受到明显拖累。制造业和基建投资在年底仍保持韧性。

由于全球需求下降及疫情扰动对劳动力供应和供应链的影响,12月工业增加值按年增速放缓至1.3%。因此,12月制造业增加值按年增速放缓至 0.2%,主要受汽车制造(-5.9%)、通用设备制造(-3.4%)和纺织(-3%)的拖累。

12月固定资产投资增长3.1%,较11月仅0.7%的按年增长有所加快。投资的主要组成部分仍存在很大差异:房地产行业投资增速为负(-12.7%),而制造业(+7.4%)和基建(+15.0%)投资增速均在年底有所回升。

由于新冠感染病例的激增导致外出消费的人数减少,12月社会消费品零售总额按年下降1.8%。服务消费降幅最大,餐饮和零售销售额按年下降14.1%。考虑到在车辆购置税减征于2022年底到期前,需求有所增加,汽车销售小幅增长(按年增长4.6%)在一定程度上抵消了消费疲软。

由于低基数,12月消费价格指数按年涨幅小幅上涨至1.8%,但按月持平,反映出消费者需求的整体疲软。由于基数较低,生产价格指数按年降幅收窄至-0.7%,但按月涨幅变为负值,反映了投资活动的整体疲软和全球大宗商品价格的走软。

由于全球需求减弱,而国内疫情对生产造成冲击,12月出口按年下降9.9%。疫情形势导致国内经济活动走软,进口下降(按年下降7.5%)。然而,在今年强劲的开局之后,2022全年出口和进口均保持正增长,分别增长7.1%和1.1%。

1.汇丰银行基于 CEIC 数据的计算

2.CEIC、汇丰银行

举报电话: 13816368049