关注海通期货

螺纹钢、铁矿石

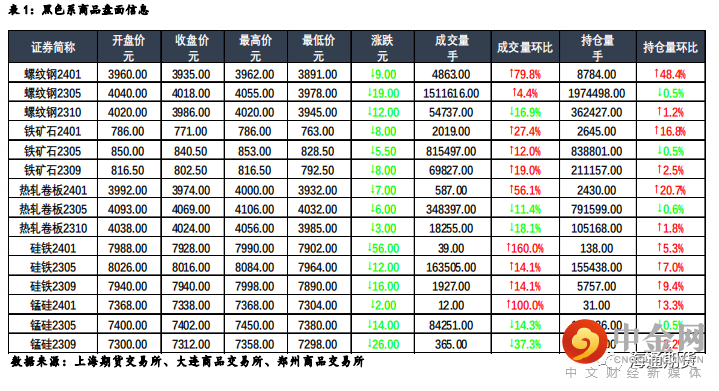

钢材:今日主力合约呈震荡走势,上海螺纹下跌 20 元/吨至 4120 元/吨,上海热卷下跌 10 元/吨至 4120 元/吨。螺纹 05 合约,永安期货买单持仓增加4292 手,卖单持仓减少 3442 手;前二十名期货公司买单持仓增加 15742手,卖单持仓增加 5128 手。钢联数据显示,2 月 6 日主流贸易商建筑钢材合计成交量为 6.65 万吨,周环比大幅增加,高于此前的成交量均值 4.10 万吨。此前盘面经历长时间上涨、强预期已基本体现,在需求尚未启动之际,市场对后市需求的担忧致使上周盘面回调。螺纹钢供需底部基本将随着春节假期的结束而结束,当前焦钢企业利润格局整体依然偏差,供应增量整体仍将受限,而随着宏观及行业稳增长举措的传导,下游需求启动尚难证伪,春节后工地陆续复工时间基本在 2 月中旬附近,钢价下行空间有限,但短期在终端需求尚未启动的真空期内,资金行为带来的风险或仍有余留,需重点关注本周库存积累以及需求启动情况。

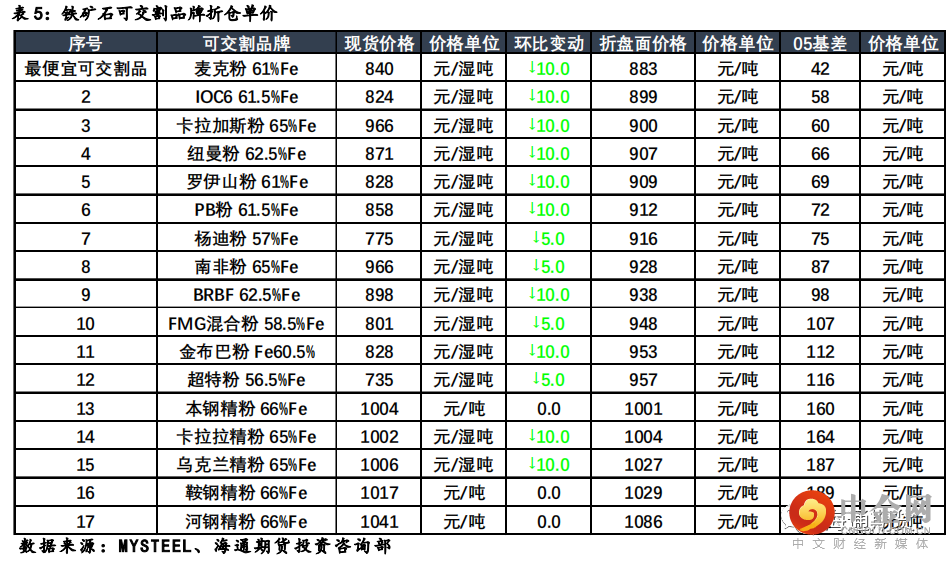

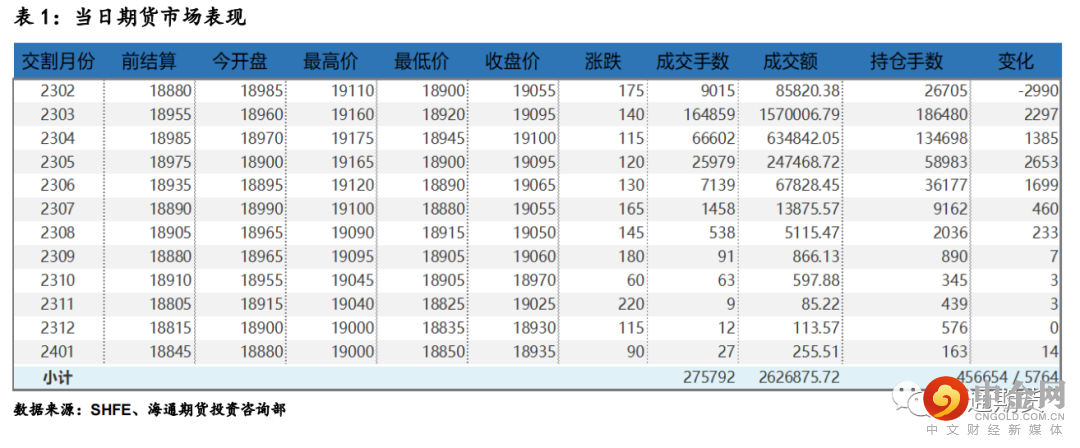

铁矿:今日主力合约呈震荡走势,连铁 05 合约,永安期货买单持仓增加775 手,卖单持仓增加 288 手;前二十名期货公司买单持仓减少 4204 手,卖单持仓增加 530 手。Mysteel 数据显示,本期 19 港澳巴发运总量周环比增加 296.6 万吨至 2454.9 万吨、同期高位,其中澳洲发运量、发至中国货量均有明显增加,同期高位,巴西发运量亦有所增加、同期偏低水平,45港到港量周环比小幅降低 68.8 万吨至 2365.2 万吨、同期中等水平,2 月 6日矿石现货港口成交量 68.8 万吨、环比降低,低于上周的成交量均值 83.4万吨。一季度为外矿发运淡季叠加近期国产精粉产量低位,但当前长流程利润仍处低位,同时成材需求尚未恢复叠加库存大幅累库将限制铁水增量,因此短期铁矿自身矛盾并不突出。短期来看,节后因成材需求担忧引发黑色系商品集体回调,但当前需求力度尚不能证实或证伪,判断盘面呈震荡走势,后市重点关注成材需求恢复进程。

国内价格指数

现货市场情况

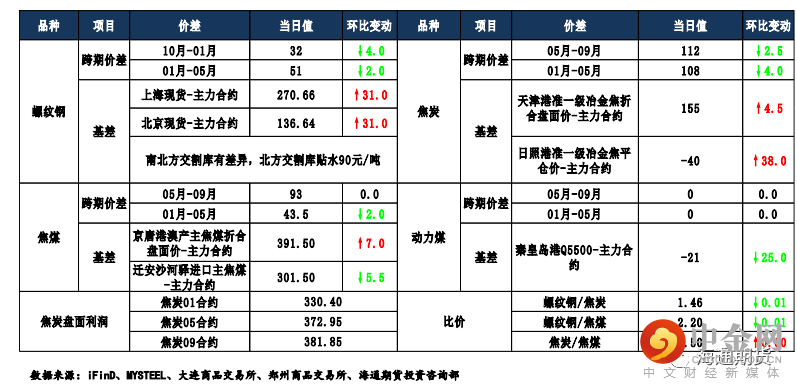

焦煤焦炭

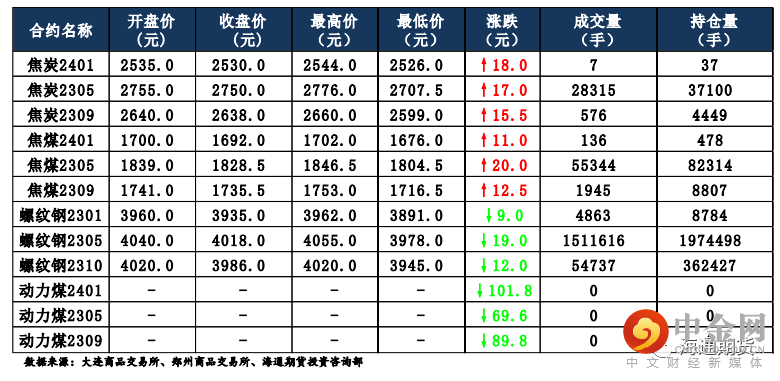

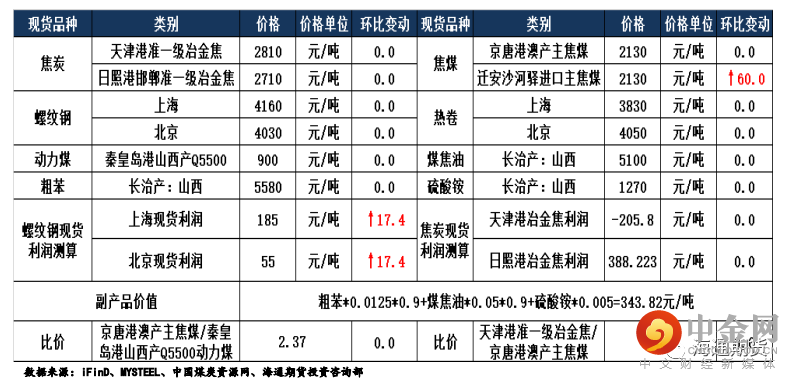

焦炭主要逻辑 今日焦炭市场偏稳运行。现阶段焦企出货顺畅,整体库存中低位,生产方面由于焦企焦煤库存为前期采购高价煤,整体入炉成本仍旧高位,生产提升有限,供应并未有大幅提升。下游贸易商开始拿货,叠加钢厂季节性停产检修结束,由于自身库存低位开始加大拿货,焦炭需求有所支撑。7 日,焦炭 05 合约震荡运行,截至收盘价格为 2750 元/吨,涨幅 0.62%。持仓方面,7 日 05 合约十大主力机构多单减少 197 手,空单减少 48 手,最终十大主力累计净多仓 836 手。目前焦企库存中低位,焦企利润状况并未有明显改善的情况下,交谈供应并未有明显提升;需求端上周开始贸易商入市拿货,钢厂补库刚需仍在,但受钢材市场低迷影响,钢厂再度转亏,拿货积极性受限,对焦炭打压情绪仍存,焦钢博弈继续。预计焦炭 05 合约震荡运行。

焦煤主要逻辑元宵节后,焦煤产量基本恢复正常,供应持续上升,价格较年前有所回调。需求方面,贸易商、洗煤厂开始询价,下游刚需方面,焦钢企焦煤库存普遍低位,焦企开始适当补库,钢厂方面,由于钢材价格回落,成交低迷,钢厂按需采购。7 日,焦煤 05 合约震荡运行,截至收盘价格为 1828.5元/吨,涨幅 1.11%。持仓方面,7 日 05 合约十大主力机构多单增加 250 手,空单增加 1127 手,最终十大主力机构净空仓 4613 手。目前下游方面焦煤库存整体低位,叠加贸易商、洗煤厂开始询价准备入市,需求支撑仍在,但由于目前钢材市场未见明显起色,钢厂重回亏损,叠加目前动力煤市场低迷,部分煤种回流,以及进口煤冲击预期,市场观望情绪整体偏重。预计焦煤 05 合约震荡运行。

当日市场情况

现货市场

库存数据

铝

沪铝震荡小幅上涨,主力合约 2303 收盘涨 140 元至 19095 元/吨,涨幅为 0.74%;当日 15:00 收盘伦敦三月铝报价 2545.50 美元/吨。现货方面,华东地区成交集中在 18980-19020 元/吨,现货升贴水较昨日回升 10 元至贴水 60 元/吨附近。中原(巩义)地区成交集中在 18850-18890 元/吨,现货升贴水较昨日持平于水 190 元/吨,下游陆续复工,市场接货情绪较好,贸易商之间流转积极。产业方面,据财联社讯,知情人士透露美国准备最早在本周对俄罗斯生产的铝征收 200%的关税,以在俄乌冲突即将满一年之际继续向俄罗斯

施压,美国总统拜登尚未正式批准这一计划。市场消息美国准备最早在本周对俄罗斯生产的铝征收 200%的关税,提升市场情绪。国内主要支撑因素仍是供应端干扰,云南地区目前尚未发生减产,不过电力紧张限电减产风险仍较大。需求端下游陆续复工,现货成交逐渐活跃,后续订单恢复力度仍待观察。国内社会库存延续累积至近五年偏高位置,在途货量仍多预计后期仍是累库为主,但随着下游复工累库幅度或有减缓。整体上供需关系略有改善但仍是多空交织,铝价万九附近震荡运行为主,继续关注库存变动、下游消费表现和减产是否兑现。

当日市场情况

产业链数据

举报电话: 13816368049