主要数据

行业: 环保

股价: 3.48 港元

目标价: 4.82 港元(+39%)

市值:213.78 亿美元

预计2022年全年业绩仍然承压

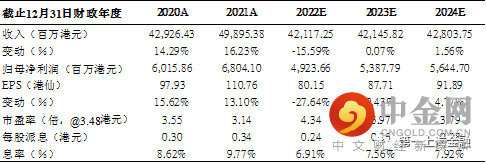

2022年上半年,公司收入同比下降19%至214.5亿港元,归母净利润下降28%至28.1亿港元。公司业绩下滑主要原因包括疫情多地散发、俄乌战争、环保达标处理所需原材料价格上涨、国补相关欠款增加等,由于2022年下半年上述制约因素仍然存在,我们预计公司2022年全年业绩依然承压。但随着国家疫情防控优化,2022年受疫情影响的工程进度放缓、收缴率降低、处理量萎缩等影响因素得到消除,2023年公司业绩有望恢复正常水平。

稳健拓展市场,向运营转型逐步推进

公司市场拓展稳健推进,2022年上半年,公司共签署14个新项目,承接了2个环境修复服务、1个垃圾分类服务、4个EPC项目以及2个委托运营项目,新增生活垃圾及餐厨垃圾处理规模分别为900吨/日及990吨/日,危固废处理规模1500吨/年,水处理规模10.15万方/日。未来公司将更加重视垃圾发电等项目的高质量发展,横向协同、纵向延伸、深度布局,同时也将探索环境修复、高效光伏发电等领域,引领公司由投资驱动向轻重并举转变。运营方面,虽然面临国内外复杂局势,公司整体运营规模仍保持持续增长,2022年上半年公司生活垃圾处理量同比增长17.4%至2389万吨,危固废、农林废弃物处理量增长16.1%至448.9万吨,上网电量同比增长15.2%至106.8亿千瓦时,公司运营收益已超过建造收益,收入结构优化及盈利能力提升可期。

调整目标价至4.82港元,维持买入评级

我们认为公司在2022年面临的严峻的宏观及行业环境将在2023年得以改善。公司作为环保行业龙头央企,具备把握“双碳”目标带动下的新一轮发展机遇,并且,公司多渠道融资能力有利于为公司提供良好现金流及资金成本优势。我们调整公司2022/2023/2024年收入预测至421亿/421亿/428港元,归母净利润至49亿/54亿/56亿港元。调整公司未来12 个月目标价至4.82港元,相当于2023年的5.5倍市盈率,对应现价有39%的涨幅,维持买入评级。

风险因素

补贴政策变动、开工建设不及预期、成本波动

图表1: 盈利预测

资料来源:第一上海, 公司资料

举报电话: 13816368049