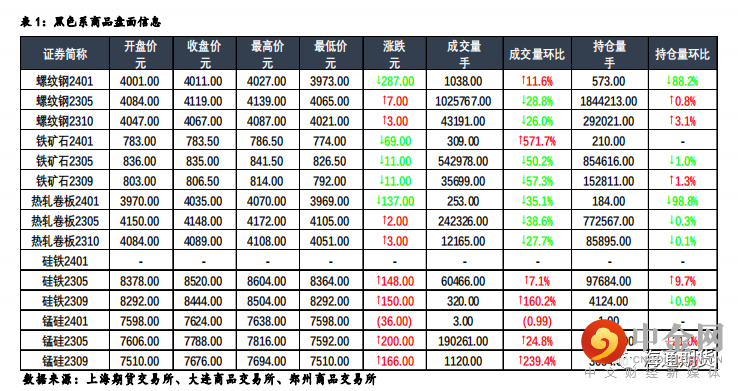

螺纹钢、铁矿石

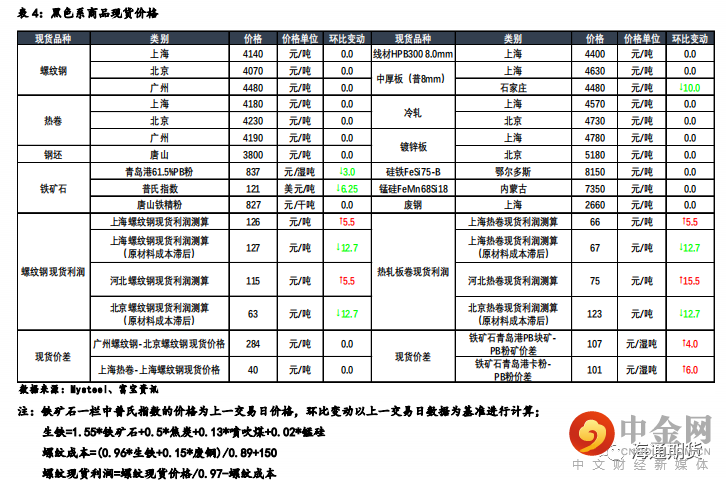

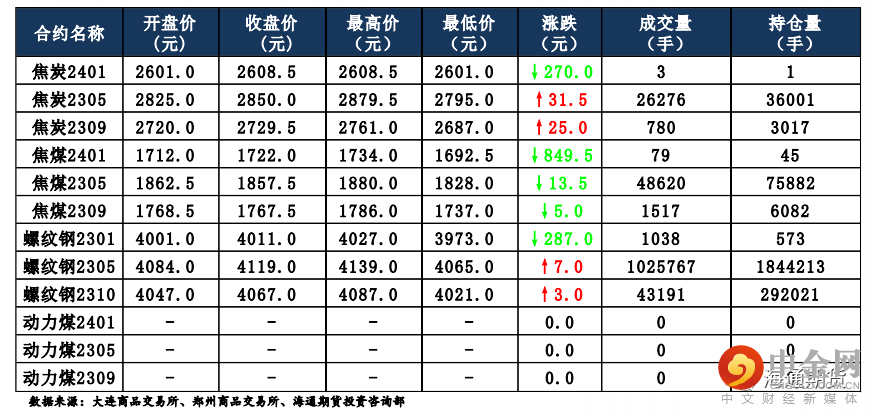

钢材:今日主力合约震荡上行,上海螺纹持稳于 4140 元/吨,上海热卷持稳于 4180 元/吨。螺纹 05 合约,永安期货买单持仓减少 2386 手,卖单持仓增加 1507 手;前二十名期货公司买单持仓增加 25114 手,卖单持仓增加12691 手。钢联数据显示,1 月 16 日全国建材成交量合计 1.68 万吨、环比进一步降低,低于上周的成交量均值 5.58 万吨,上周全国样本钢厂螺纹钢周产量为 237.91 万吨,环比降低 9.84 吨,螺纹社会库存周环比大幅累库60.99 万吨至 497.55 万吨,钢厂库存环比小幅增加 5.49 万吨至 173.6 万吨,螺纹总库存持续上行,螺纹表需周环比大幅降低 40.64 万吨至 171.43万吨、同期低位,热卷表需为 283.79 万吨、周环比下降 6.57 万吨,同期低位。春节临近,钢厂停产检修情况和成交停滞情况继续增加,钢材产量和需求维持大幅度下行态势,且需求继续加速走弱,使得螺纹钢产销同比增速差在零轴之上继续大幅走扩。当前产销停滞、库存加速积累使得现实风险仍然较大,大多处于有价无市状态,但钢厂库存积累现象并不突出,钢价短期高位振荡运行概率较大。但近期发改委对于矿价管控层次及力度持续加码,短期需着重关注成本支撑力量,需要警惕原料价格的大幅下行对于钢价的连带影响。

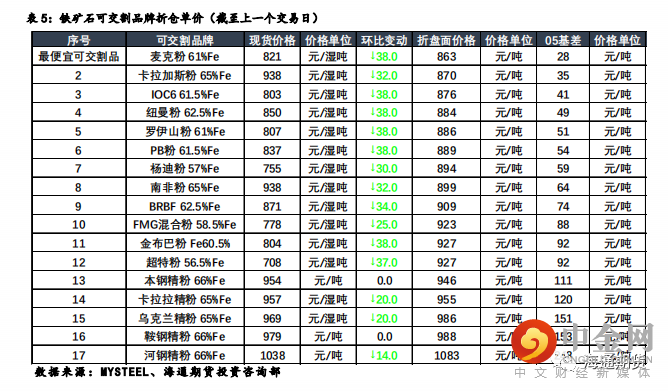

铁矿:今日主力合约呈震荡走势,连铁 05 合约,永安期货买单持仓减少1113 手,卖单持仓减少 778 手;前二十名期货公司买单持仓减少 9968 手,卖单持仓减少 3614 手。Mysteel 数据显示,1 月 16 日矿石现货港口成交量96.6 万吨、环比增加,低于上周的成交量均值 110.92 万吨。上周铁水产量小幅降低,临近春节钢厂提货速度加快,疏港量周环比大幅增加。节前最后一周,疏港量周环比大幅增加,厂库连续八周累库、仍低于去年同期水平,后市的钢厂补库需求将逐步下降,铁水产量小幅上行,节后大概率维持缓慢增加趋势,港口进口矿库存有所增加、同期中等水平。短期来看,宏观、地产政策利好仍是当前盘面大幅上行的主要推手,黑色系商品的强预期、弱现实博弈将持续。上周日发改委针对矿价再次发文:约谈有关铁矿石咨询企业,需警惕政策端风险。

国内价格指数

现货市场情况

焦煤焦炭

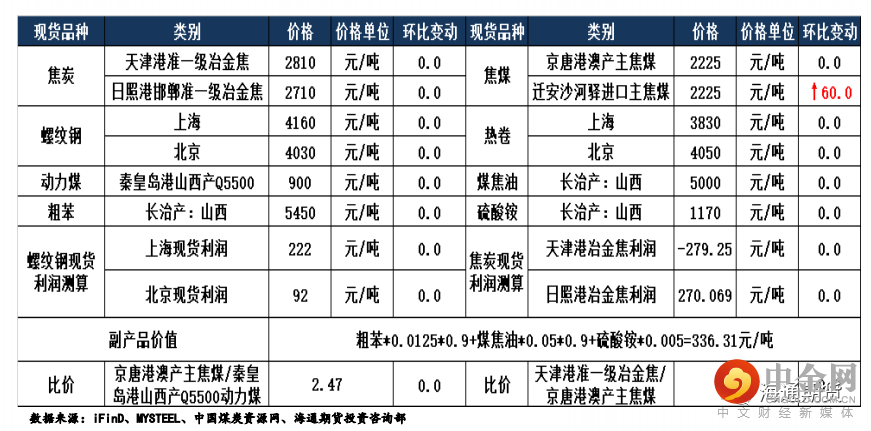

焦炭主要逻辑 随着春节临近,市场采购销售进一步放缓,目前焦企普遍亏损,部分焦企扩大限产力度,叠加部分地区环保限产,焦炭产量逐渐下降,目前焦企出货基本正常。下游钢厂补库基本结束,成材季节性淡季叠加春节临近,钢厂焦炭采购有限,但随着钢厂利润的修复以及成材价格小幅走强,钢厂开工小幅提升,铁水产量小幅上涨。期货方面 2301 合约交割,2401 合约开始交易。17 日,焦炭 05 合约震荡运行,截至收盘价格为 2850 元/吨,涨幅 1.12%。持仓方面,17 日 05 合约十大主力机构多单增加 697 手,空单增加 516 手,最终十大主力累计净多仓 1398 手。焦企利润较差的状况下,焦企开工积极性有限,焦炭供应逐渐下滑,需求端钢厂冬储补库基本结束,但受成材价格小幅上行影响,开工有所上升,整体来看临近春节,部分焦钢企开始放假,市场成交逐渐转淡,焦炭价格偏稳运行。预计焦炭 05 合约震荡运行。

焦煤主要逻辑 春节临近,主产地放假及停产检修煤矿逐渐增多,焦煤供产量逐渐下降。需求端随着钢厂冬储基本结束,焦钢企原料煤采购谨慎,需求有限,叠加贸易环节陆续退出采购,市场成交较差,整体成交冷清。17 日,焦煤05 合约震荡运行,截至收盘价格为 1857.5/吨,跌幅 0.72%。持仓方面,17日 05 合约十大主力机构多单减少 76 手,空单减少 368 手,最终十大主力机构净空仓 6297 手。临近春节,主产地煤矿逐渐放假,焦煤供应减少的同时,需求端随着冬储基本结束,焦钢企焦煤采购有限,供需双下滑,焦煤价格下调幅度有限,预计短期内现货价格稳中个调。预计焦煤 05 合约震荡运行。

当日市场情况

现货市场

库存数据

铝

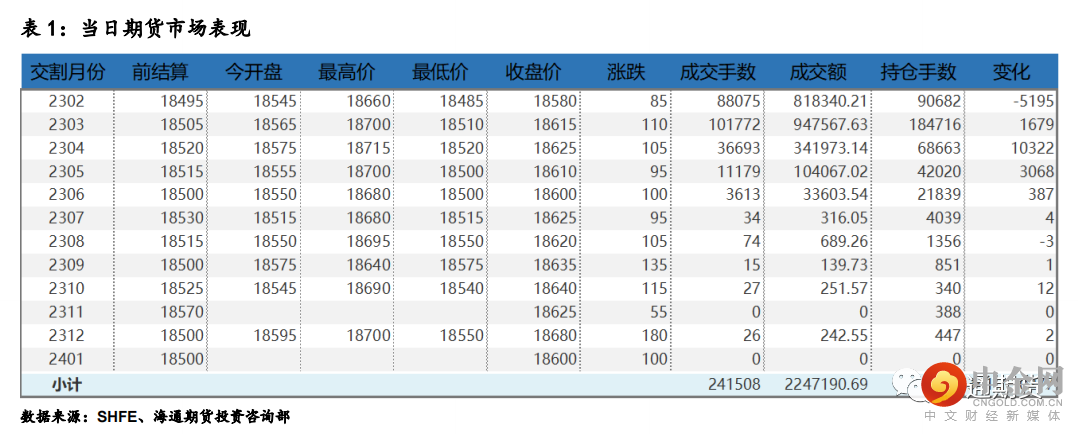

沪铝震荡小幅上涨,主力合约 2302 收盘涨 85 元至 18580 元/吨,涨幅为 0.46%;当日 15:00 收盘伦敦三月铝报价 2589.00 美元/吨。现货方面,华东地区成交集中在 18490-18530 元/吨,现货升贴水较昨日回落 60 元至贴水 70 元/吨附近,因市场出货远多于接货,贴水有扩大的趋势。中原(巩义)地区成交集中在 18330-18370元/吨,现货升贴水较昨日回落 70 元至贴水 230 元/吨。年关将至,现货需求量下降,成交清淡的情况下,现货升贴水走弱为主。产业方面,据 SMM 调研统计 2022 年 12 月再生铝合金开工率为 49.0%,环比下跌 4.2 个百分点,开工率连续三个月走低;全国铝型材企业开工率为 36.5%,环比下降 1.4%,同比下降 14%。近期市场风险偏好维持偏高位,另外海外美国铝业旗下西澳的Kwinana 氧化铝厂减产约 30%对铝价有一定提振,关注影响是否扩大。国内贵州地区目前减产约 80 万吨左右,而需求端仍维持弱势,下游已进入假期状态接货稀少,不过国内政策偏暖,市场对于节后需求表现偏乐观。库存延续季节性增加,虽然仍处相对低位,但后期库存仍是假期累库节奏。目前强预期交易仍在,但累库和需求弱现实仍有压力,短期铝价大幅反弹后在节前一周或多数获利了结,预计铝价震荡整理为主,关注春节期间累库幅度。风险提示:累库幅度超预期;减产持续扩大;需求修复不及预期

当日市场情况

产业链数据

举报电话: 13816368049