尽管中国出入境口岸恢复通关,生产生活秩序正在恢复,但全球经济增长将在2023年放缓

但通胀降温可能不会导致主要央行降息

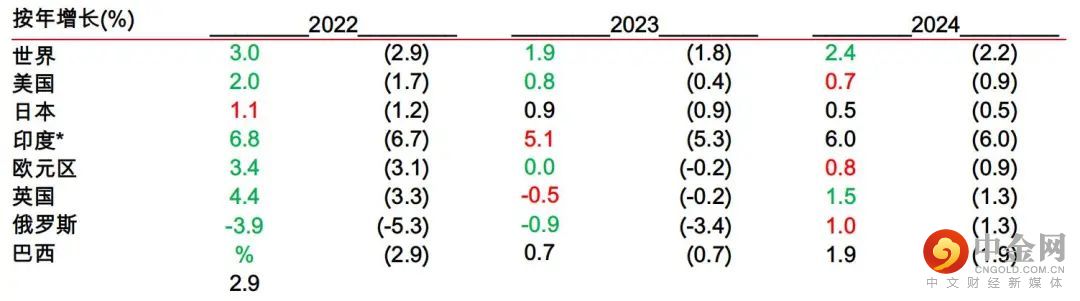

我们预计2023年全球国内生产总值增长1.9%,2024年增长2.4%

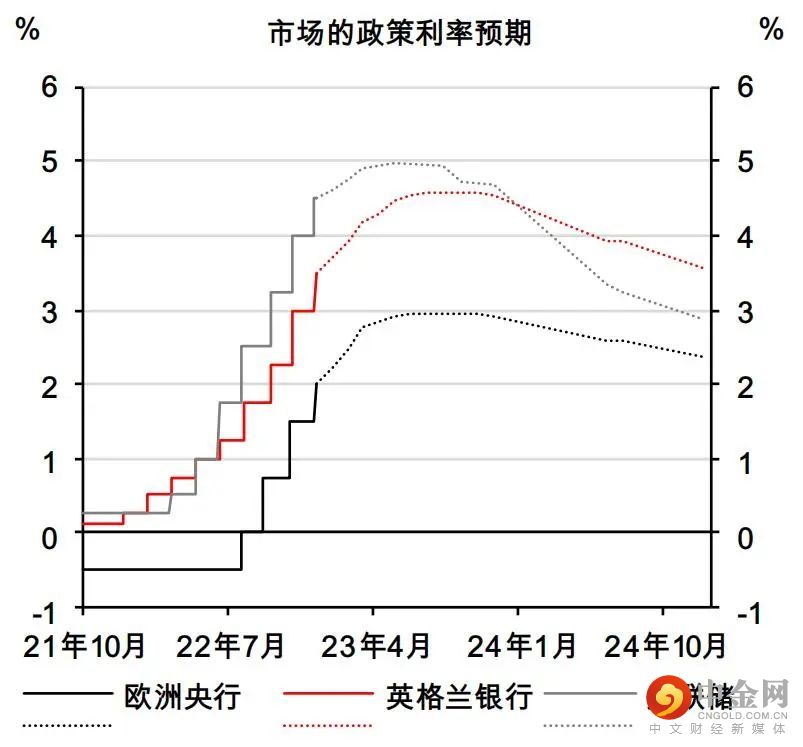

通胀可能已经见顶;央行加息的步伐正在放缓;许多地方的经济增长具有韧性;中国出入境口岸恢复通关,生产生活秩序正在恢复;美元上涨趋势已经开始减弱;市场大多反弹,因为市场认为政策将会彻底逆转,且市场定价反映了美联储和其他央行将在2023年底之前降息。即使是在美国,市场也预计不会出现衰退式宽松政策,即政策利率回落至零,而是会出现稳定的宽松周期,直到2023年下半年和2024年(图 2)。

1. 金融市场已经反弹……

资料来源:Refinitiv Datastream

2. ……因为市场定价反映了紧缩政策将从2023年下半年开始逆转

资料来源:Refinitiv Datastream

工业和房地产市场面临压力

全球经济增长可能在2023年第一季陷入停滞

2022年全球经济增长比许多人担忧的更有韧性,但高频数据,尤其是采购经理人指数目前表明经济活动大幅下滑。全球商品需求增长放缓和高库存意味着,工业增加值和世界贸易增长似乎将进一步放缓。全球房地产市场已经受到抵押贷款利率上升的影响,同时能源成本正在挤压收入。我们预计这些因素将在2023年拖累消费者支出。

中国经济在经历动荡过渡期后

将强劲复苏、进而广泛影响全球经济

中国经济增长可能先放缓再复苏

2023年全球经济发展可能取决于中国的情况。最近疫情相关的限制措施放宽,并且推出旨在稳定房地产市场的措施,可能支持经济增长反弹。但根据其他地区的经验,这可能是一条坎坷的道路,特别是在2023年初,届时新冠肺炎病例激增可能导致人员流动性下降,然后直到今年晚些时候面对面个人活动才会出现更持续的反弹。

工资增长可能会滞后于通胀放缓

短期内能源和商品价格下跌可能会导致通胀下降……

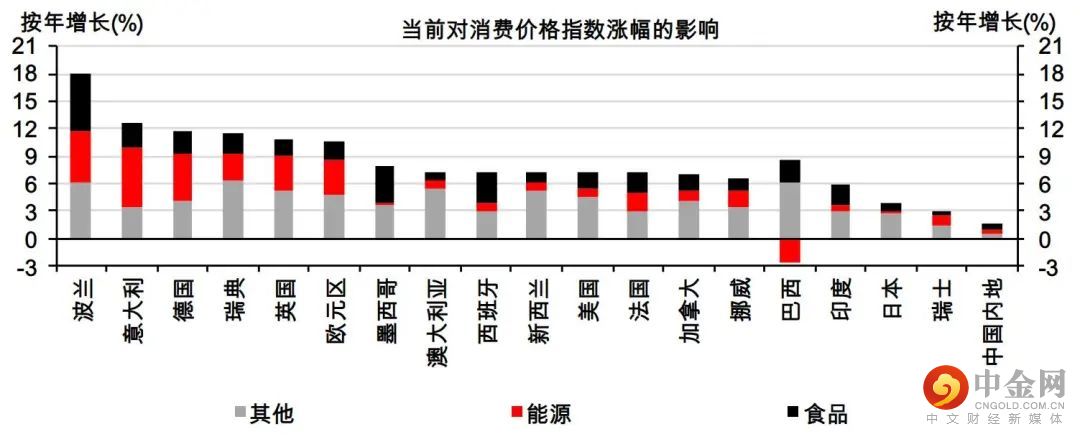

我们预计,在未来几个月,许多地区的通胀将从非常高的水平放缓,在油价下跌和商品价格大幅折扣的推动下,美国的通胀甚至会继续下行,令市场感到意外。2023年第一季末(如果不是更早的话),能源肯定会对美国整体通胀产生负面影响(图 3)。

3. 在欧洲以外地区,能源对整体通胀的影响正在迅速下降

资料来源:Refinitiv Datastream、汇丰银行。注:11 月数据不包括澳大利亚和新西兰(第三季),欧元区和欧洲四大经济体数据使用的是 10 月数据,因为在调和消费价格指数发布时无法获得 11 月的详细数据。加拿大和日本数据为 10 月数据。

……但可能需要一段时间才能可持续地达到2%

但从中期和长期来看,由于结构性因素(如去全球化、劳动力市场行为变化和能源成本上升)使通胀持续高于预期,通胀可能需要比央行预测更长的时间才能可持续地恢复到2%的目标。

货币政策——紧缩步伐放缓

2023年初,主要央行将进一步加息

在此背景下,我们认为主要央行将在 2023 年前几个月继续收紧政策。我们预计美联储将在 2023年第一季进一步加息 50 个基点,直到 2024 年第二季才会降息,而欧洲央行可能会在经济衰退的大部分时间里继续加息,之后才会长时间暂停加息。

普遍预期的全球经济增长放缓以及通胀接近或超过峰值的迹象,再加上美联储和其他十国集团央行放缓紧缩步伐,让新兴经济体松了一口气。除韩国和新西兰外,亚洲其他经济体仍需一段时间才会降息。中东欧部分国家可能会冒险提前停止紧缩,但拉丁美洲的一些国家,尤其是巴西,可能会在 2023 年下半年降息。

我们的预测

2024年全球经济增长将温和回升

尽管我们下调了中国内地和印度国内生产总值增长预测,但考虑到2022年下半年美国和欧元区的需求更有韧性,我们最近将2023年全球国内生产总值增长预测从1.8%小幅上调至1.9%。我们仍然预计2024年经济增长乏力,但我们将经济增长预测从2.2%上调至2.4%,因为中国内地在2023年下半年的经济复苏提振了2024年的平均预测,尽管随着被压抑需求的效应消退,经济增长可能会放缓。

在通胀方面,我们预计2023年全球物价将上涨 6.6%,2024年将上涨4.6%。然而,由于油价下跌,我们下调了一些市场的2023年整体通胀预测,如美国(下调至3.7%)、中国内地(下调至2.5%)和印度(下调至5.2%),但我们上调了一些其他市场的预测,如日本(上调至1.7%)。

主要国内生产总值增长预测

注:*为便于比较,印度数据为日历年度预测。此前预测在括号中显示,来自2022 年 9 月 27 日的宏观月刊。绿色表示上调,红色表示下调。

资料来源:彭博资讯、汇丰预测

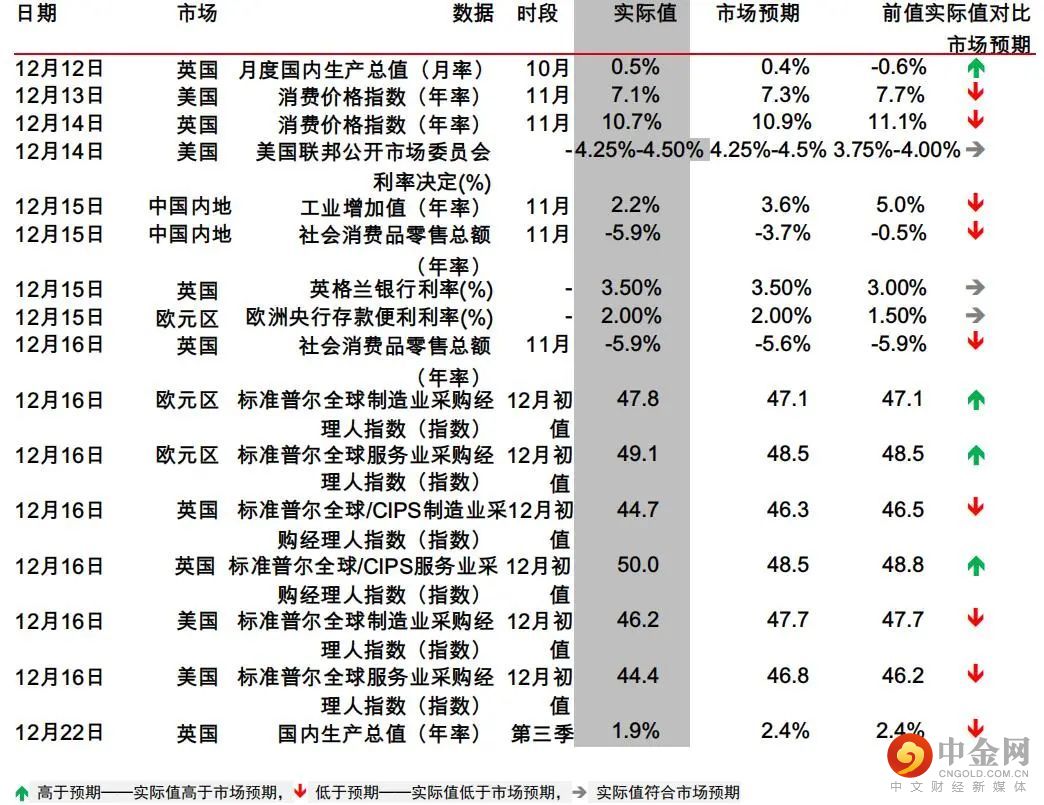

最近发布的重要数据

资料来源:彭博资讯、汇丰银行

即将到来的关键事件

资料来源:彭博资讯、汇丰银行

到期日:2023年6月30日

举报电话: 13816368049