主要数据

行业: 家电

股价: 5.1 港元

目标价: 7.0 港元(+37.3%)

市值: 132.1 亿港元

2022年前三季度业绩

公司2022年前三季度录得营业收入384.2亿元,同比增长7%。毛利同比增长3.1%至60.2亿元,综合毛利率受疫情影响及新能源业务毛利率较低所致下降了0.6%至15.7%。净利润期内小幅下降0.5%至9.95亿元,归母净利润受股权投资公允价值亏损影响下降32.1%至5.2亿元。

传统业务聚焦产品力提升,持续优化各项产业

公司前三季度多媒体业务收入下降13.7%至169.8亿元,主要是外部环境宏观上受多轮疫情影响消费下行,全球智能电视市场需求承压。其中智能电视系统业务实现收入131.2亿元,同比下降19.1%。受疫情影响公司产品在中国大陆市场销量下降7.8%,收入下降21.8%至69.8亿元。海外市场由于海运价格上涨及疫情影响,虽然销量增长14.7%,但收入下降15.7%至61.4亿元。随着面板价格稳定及通过销售高端产品调整产品结构,电视业务盈利有望有所好转。酷开系统在国内累计覆盖智能终端超1.43亿台,实现收入9.9亿元,同比增长6.2%。此外,智能系统技术业务实现收入89.9亿元,同比增长17.2%,公司智能终端及宽带连接等业务在海内外均实现高速增长。智能电器业务受疫情及家电出口市场疲弱影响,实现收入33.7亿元,同比小幅增长1.8%。

大力发展户用光伏,加快拓展工商业光伏

2022年前三季度国内光伏新增装机52.6GW,同比增长106%,其中集中式光伏电站17.27GW,分布式光伏35.33GW。户用光伏新增16.6GW,同比增长43%,国内分布式光伏高速发展中。公司前三季度新能源光伏业务收入达78.2亿元,同比增长257.1%,占总收入之比也由年底的8.1%增长至20.3%。公司已实现运营且并网发电的家庭户用光伏电站新增超过十万户,累计建成并网运营的户用光伏电站超十五万座,分布式光伏电站装机总量规模居行业龙头之一。在双碳目标和整县推进政策的双重利好下,公司将继续大力发展户用光伏业务,并逐步开拓工商业光伏业务

目标价7港元,维持买入评级

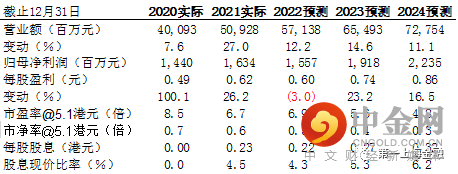

预测公司2022-24年归母净利润为15.6/19.2/22.4亿元。根据分部估值法,给与2023年光伏业务估值中枢15倍PE,传统家电业务估值中枢8倍PE,现代服务业务估值中枢5倍PE,调整目标价7港元,较现价有37.3%的上涨空间,维持买入评级。

风险因素

光伏行业需求增长不及预期;行业竞争加剧;原材料价格波动风险

图表1: 盈利摘要

举报电话: 13816368049