以下文章来源于珮珊债券研究,作者海通固收

姜珮珊

海通固定收益研究首席分析师

S0850517070004

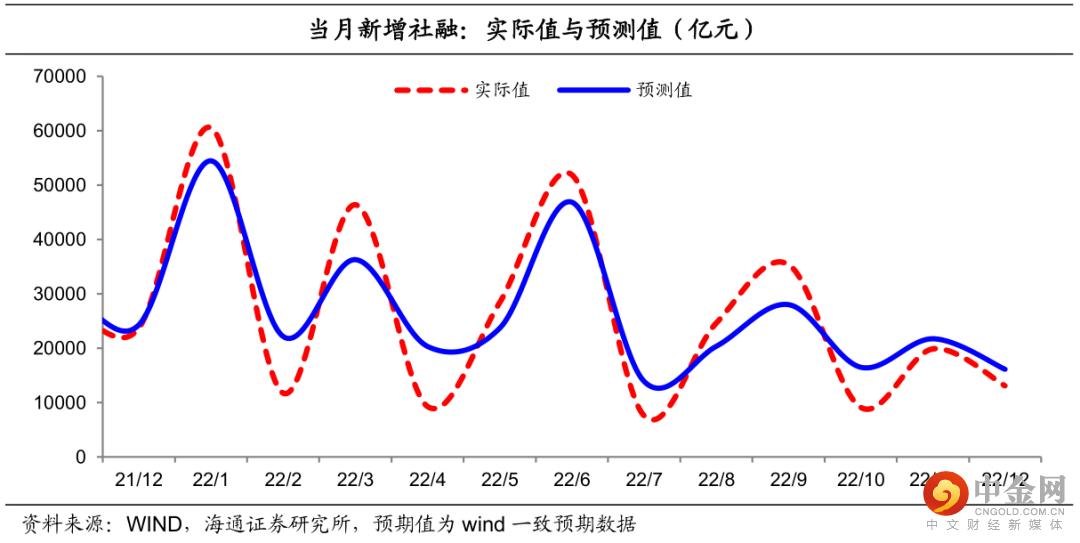

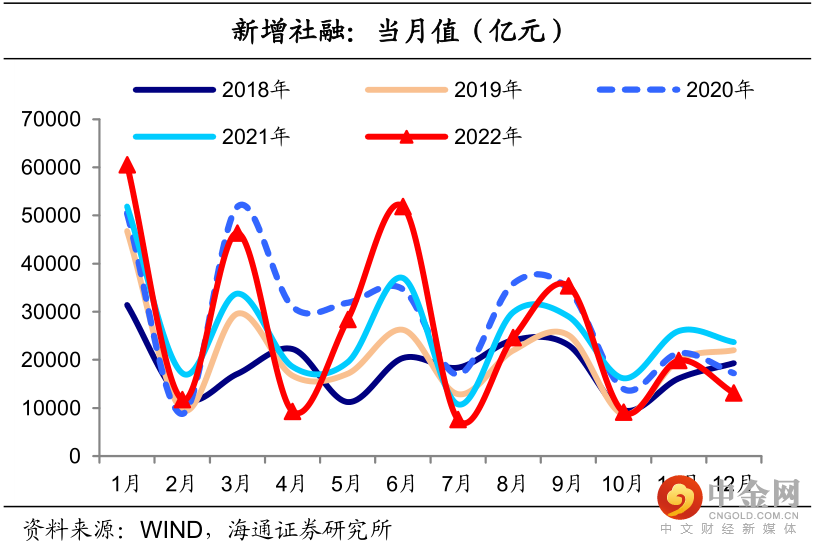

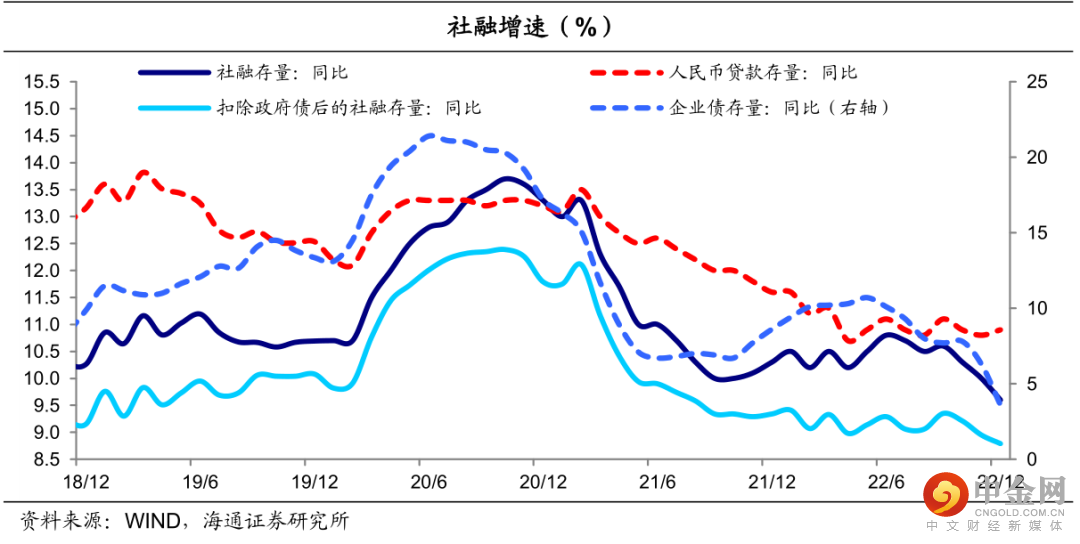

(1)社融增速比预期的差。22年12月社融存量同比增速回落至9.6%、创历史新低,当月新增社融规模为1.31万亿元、明显低于2019~2021年同期水平,且低于wind一致预期值3000多亿元。

(2)但信贷总量和结构边际改善:居民中长贷仍弱,但信贷总量转为同比多增、企业中长贷表现亮眼,非标正向支撑社融。具体来看,22年12月中观高频经济数据显示产需继续探底、PMI创当年内新低,最终22年12月社融增速回落幅度超预期,但政策效果继续显现(例如设备更新改造专项再贷款,保交楼专项借款等)、使得信贷总量和结构边际好转:

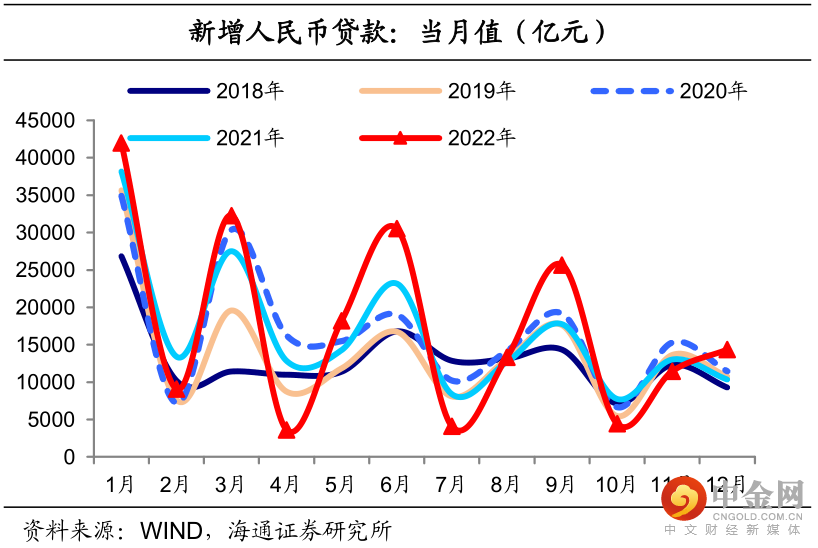

信贷总量超预期改善。22年12月新增社融规模比21年同期少增10582亿元,但社融口径信贷当月值14354亿元、由22年11月的同比少增1573亿元转为22年12月的同比多增4004亿元。

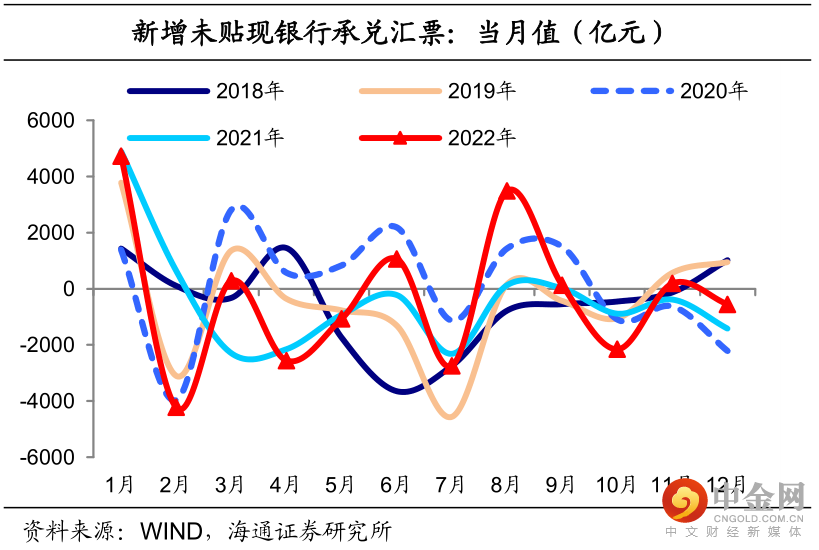

信贷结构边际改善。企业新增中长贷由22年11月的同比多增3950扩大到22年12月的同比多增8717亿元,企业短贷也转为同比多增638亿元;居民新增贷款依然为正,其中居民中长期贷款依然同比少增1693亿元,显示房地产需求端尚未出现明显改善;银行“以票冲贷”继续缓解,票据融资同比少增规模扩大至2941亿元。

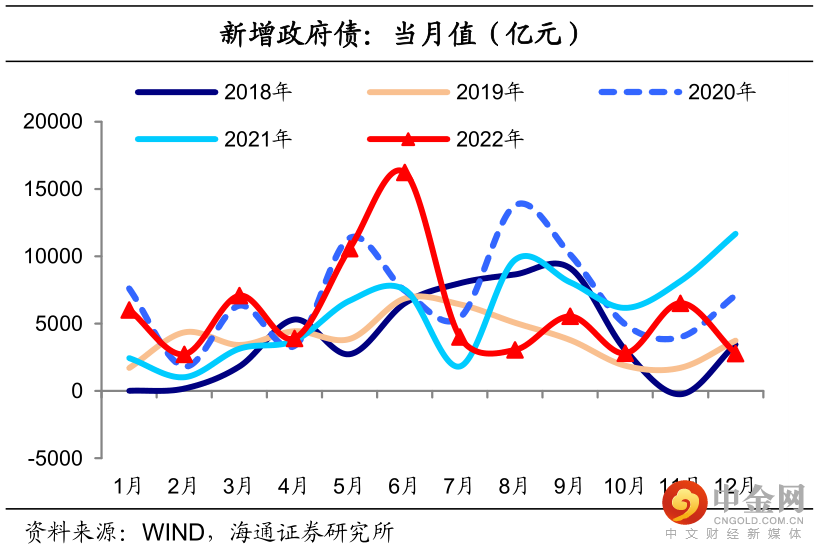

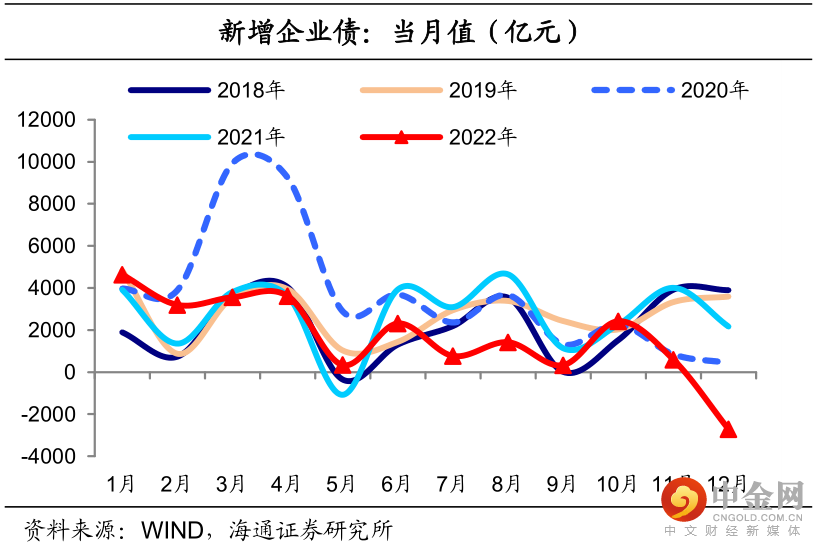

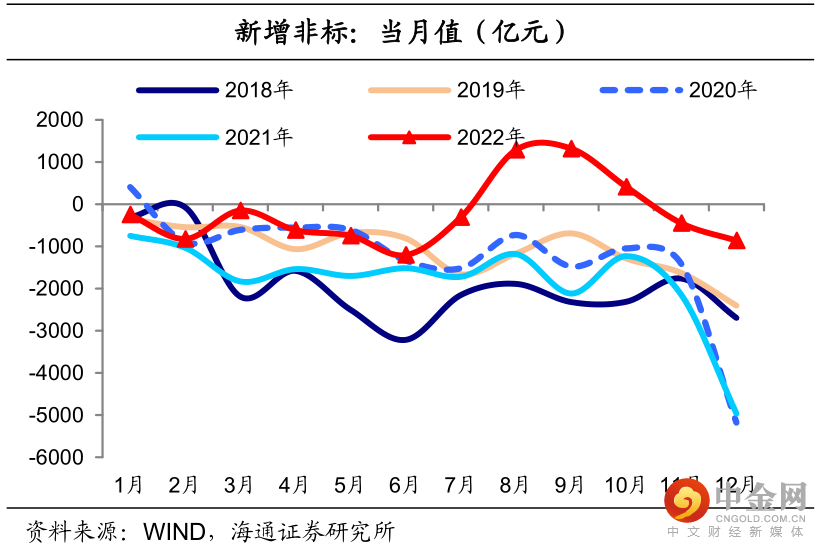

非标同比少减,政府债企业债明显拖累社融。政府债、企业债分别同比少增8893亿元、4876亿元,非标小幅压降但压降力度远不及2021年同期、最终同比少减4100多亿元。

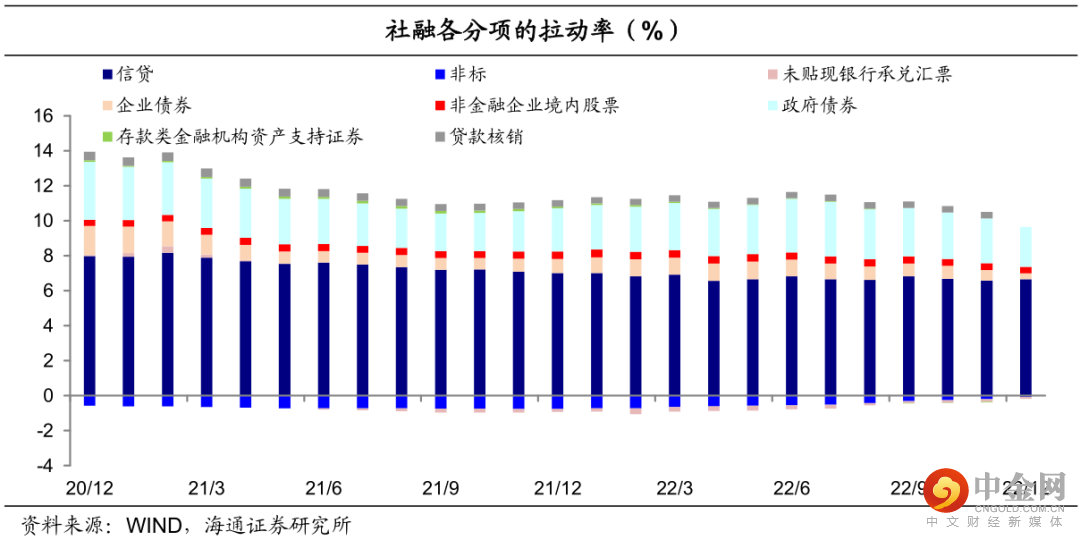

(3)社融分项中信贷和非标是正向支撑:

从分项同比增速来看,扣除政府债后的社融存量同比增速为8.79%,环比下降0.16个百分点,其中企业债和政府债是社融的主要拖累项,企业债存量同比增速大幅下滑2.7个百分点至3.6%、为2017年12月以来新低。而信贷则转为正向支撑,社融口径信贷存量增速反弹,同比增速回升0.1个百分点至10.9%。

从拉动率来看,信贷、非标和未贴现银行承兑汇票对社融增速的拉动率环比分别上行了0.08、0.14、0.03个百分点,而企业债、政府债、非金融企业境内股票的拉动率环比分别下行了0.26、0.3、0.02个百分点。

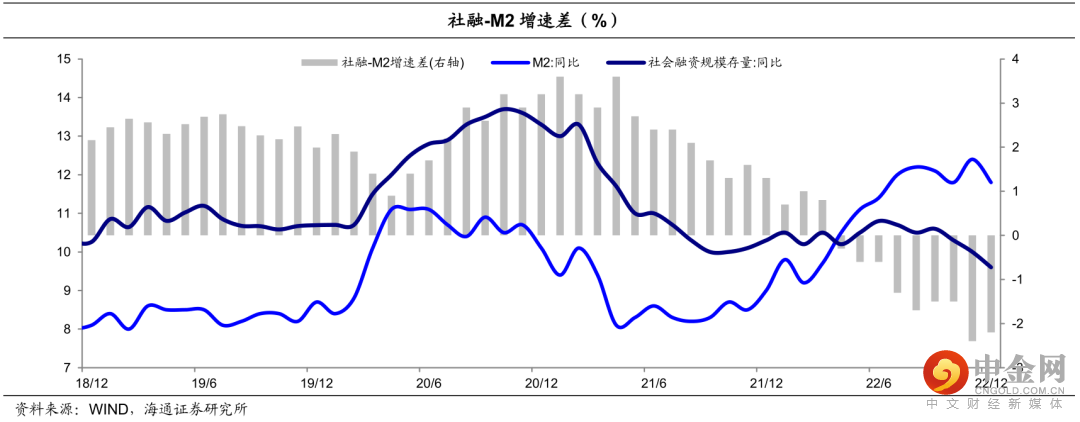

(4)社融-M2增速差倒挂程度减弱0.2pct至-2.2个百分点,显示资金空转略微缓解。22年12月财政存款同比多减555亿元,但人民币存款同比少增近4400亿元,带动M2增速放缓至11.8%。

(5)1月社融增速或在底部略升,其关键在信贷开门红力度。受春节假期影响,今年1月政府债净供给或同比少增,叠加当前物流人流数据回升但距离常态水平仍有差距,经济短期内仍处于“疫后”调整期,今年1月第一周产需两端表现偏弱,而2022年1月信贷高基数,因此我们预计今年1月社融增速或仍处于9.6%左右的低水平,若信贷投放力度超预期、同比多增(主要是考虑到央行信贷座谈会强调适度靠前发力),则1月社融增速或小幅回升。

(6)社融总量弱+信贷总量改善+信贷座谈会召开+资金面收敛=债市收跌。

对22年12月社融增速回落此前已有预期,但信贷总量改善是超预期的,叠加央行召开主要银行信贷工作座谈会指出各主要银行要合理把握信贷投放节奏,适度靠前发力。

(7)债市展望:高等级短久期信用债仍占优,长债关注调整后的投资机会。1月政府债供需格局改善,当前经济基本面仍偏弱,资金面收敛不收紧,故债市行情仍在。利率债方面,与22年10月底相比,至1月10日1Y -5Y期国债国开债均有28BP及以上的修复空间,10Y利率债修复空间有22BP、其中经政策利率调整后中长期国债利率处于70-72%中等偏上分位数水平(近三年分位数)。信用债方面,高等级短久期信用债性价比仍高,1-3Y期AAA级城投债和二级资本债分别有57BP及以上、80BP及以上的修复空间。

举报电话: 13816368049