全球市场在2022年经历了许多挑战,包括高通胀、全球货币政策快速紧缩、地缘政治风险爆发,以及疫情对供应链和投资者情绪的影响。

多重逆风导致风险偏好大幅下降,大多数风险资产类别表现不佳,许多资产跌破了历史波动区间。

2022年资产配置充满挑战,投资者可选的避风港很少。股票及债券在年内双杀,大宗商品表现整体跑赢但波动性很大,回报率分化也很大。货币政策收紧速度远快于预期,导致过去几年的“现金是垃圾”的说法迅速转变为“现金为王。”

在2023年,全球宏观经济背景继续充满挑战。政策制订者在2023年最大的挑战是平衡控制通胀和维持经济增长的目标。主要经济体进入软着陆或温和的经济衰退,还是硬着陆是决定全球市场在2023年走势的最重要因素之一。

我们认为,市场的关注焦点将从对通胀的担忧转向对经济衰退的担忧。许多领先指标已经发出警告信号,2023年多数发达国家将进入经济衰退。

高利率是过去几轮金融危机的主要催化剂之一。在流动性紧张的环境下,再融资的挑战及成本将上升,被低利率掩盖的问题有机会开始暴露。

在高度不确定的环境中,我们建议投资者优先考虑控制风险并且深度考虑潜在的下行催化剂。由于全球增长放缓,投资者也需要管理对2023 年获得超额回报的预期,并为波动性再次上升做好准备。由于2023年流动性状况可能会保持相对紧张,我们建议谨慎使用杠杆。

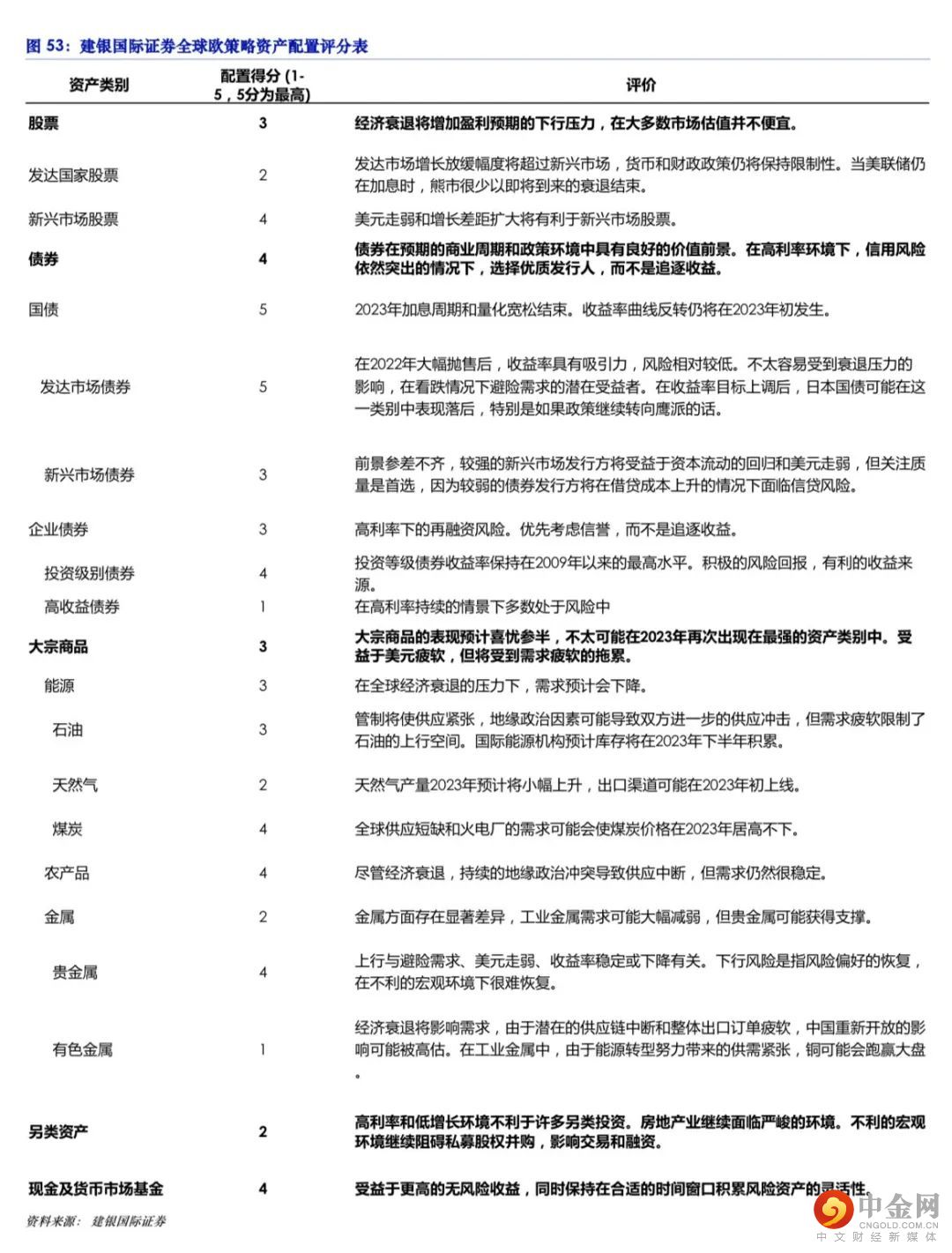

虽然大环境仍然有不确定性,市场仍然有机会。在2022年全球市场多数资产类别大跌之后,我们认为全球市场在2023年不会再次出现广泛大跌,宏观大环境会导致特定市场跑赢,并且创造有吸引力的买入窗口。

债券市场在通胀见顶回落、经济进入温和衰退的环境下通常跑赢股市。新兴市场资产在明年可能有所反弹,反映美元走软以及经济增长差距扩大,吸引资金回流。由于供应面仍然偏紧以及美元回落,大宗商品可能维持相对较强的表现,但由于全球需求减弱,大宗商品大概率不会像过去两年明显跑赢所有其他资产类别。从经济及政策历史周期上看,美股熊市几乎总是在经济衰退开始后以及美联储开始减息后见底。由于发达市场经济衰退压力相对高,盈利预测目前没有调整到位,估值也不在绝对便宜的水平,我们对发达市场股票更加谨慎,但2023年也应该会提供长期有利的切入点。

在本报告中,我们会讨论我们对2023年全球市场策略以及资产配置10大最重要问题的看法。

1) 基准情形:2023 年将带来软着陆、温和衰退,还是硬着陆?

2) 2023年的主要风险点有哪些?

3) 2023 年货币政策对市场的逆风会有多大?

4) 外汇:美元是否已经见顶?

5) 股票:新兴市场会否在2023年跑赢发达市场?

6) 债券:债券市场会否在2023年反弹?

7) 大宗商品:2023年大宗商品会否再次成为最大赢家?

8) 宽松货币时代彻底结束了吗?

9) 2023 年是否一个配置中国资产好的窗口?

10)如何在不确定的环境下进行资产配置?

举报电话: 13816368049