本文来自方正证券研究所于2023年1月7日发布的报告《锂电隔膜行业深度报告:核心材料,前景明朗》。

张文臣 S1220522010003

方杰 S1220522030001

刘晶敏 S1220522010004

周涛 S1220522010002

申文雯(联系人)

核心观点

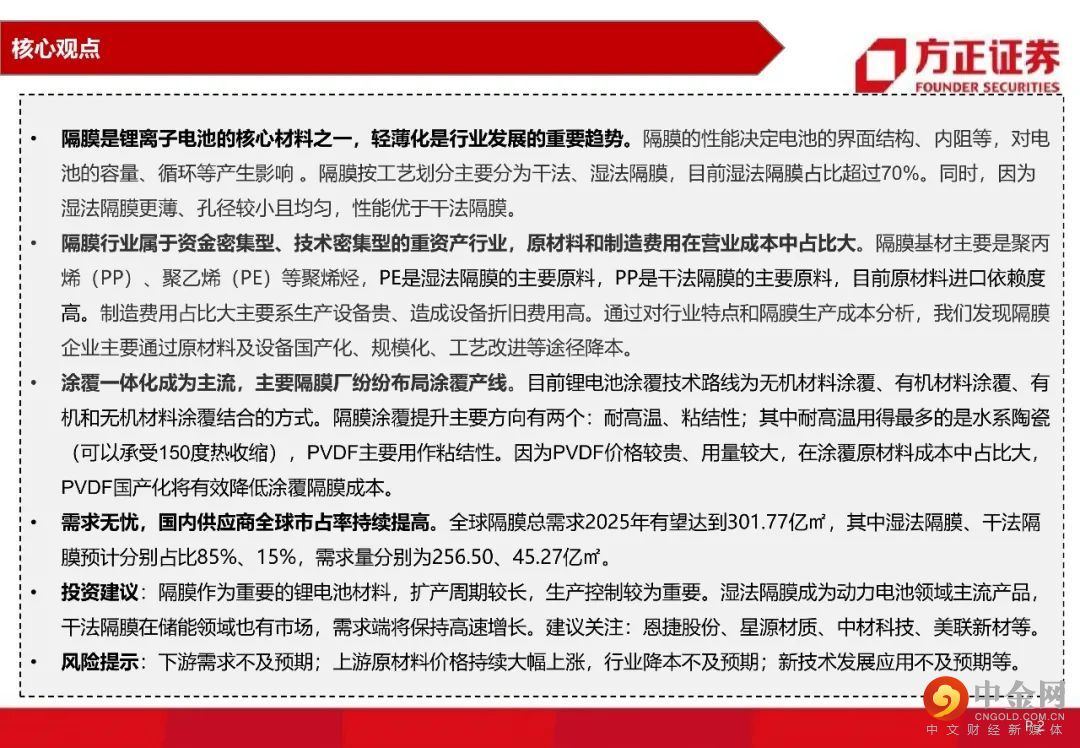

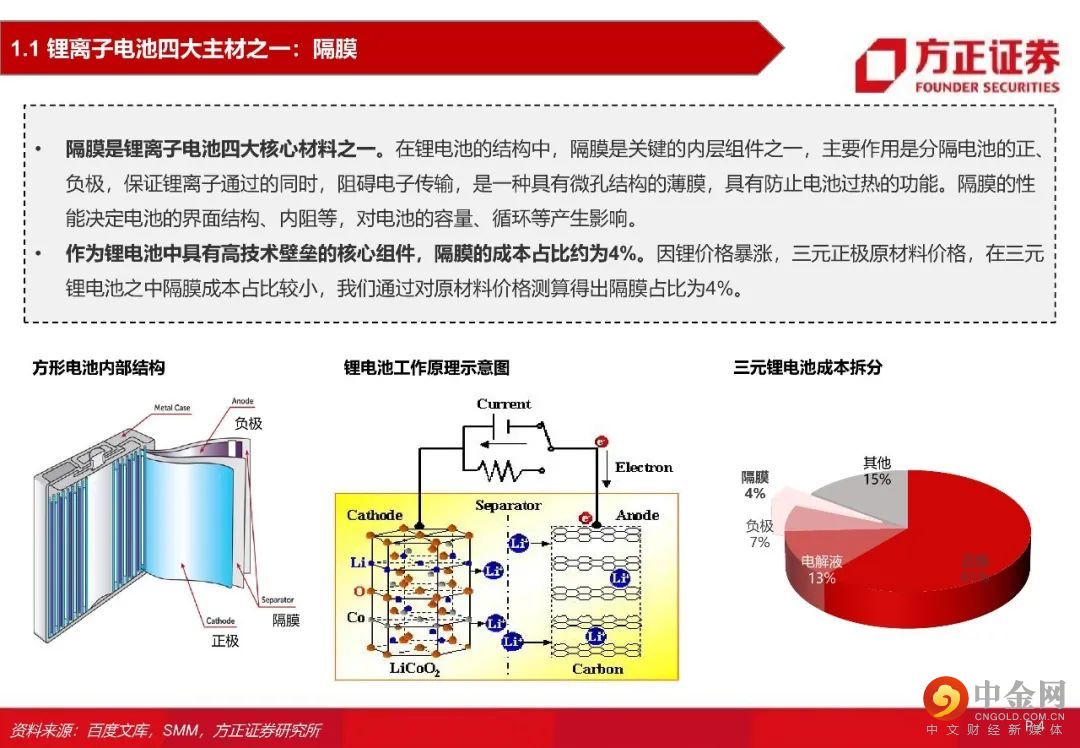

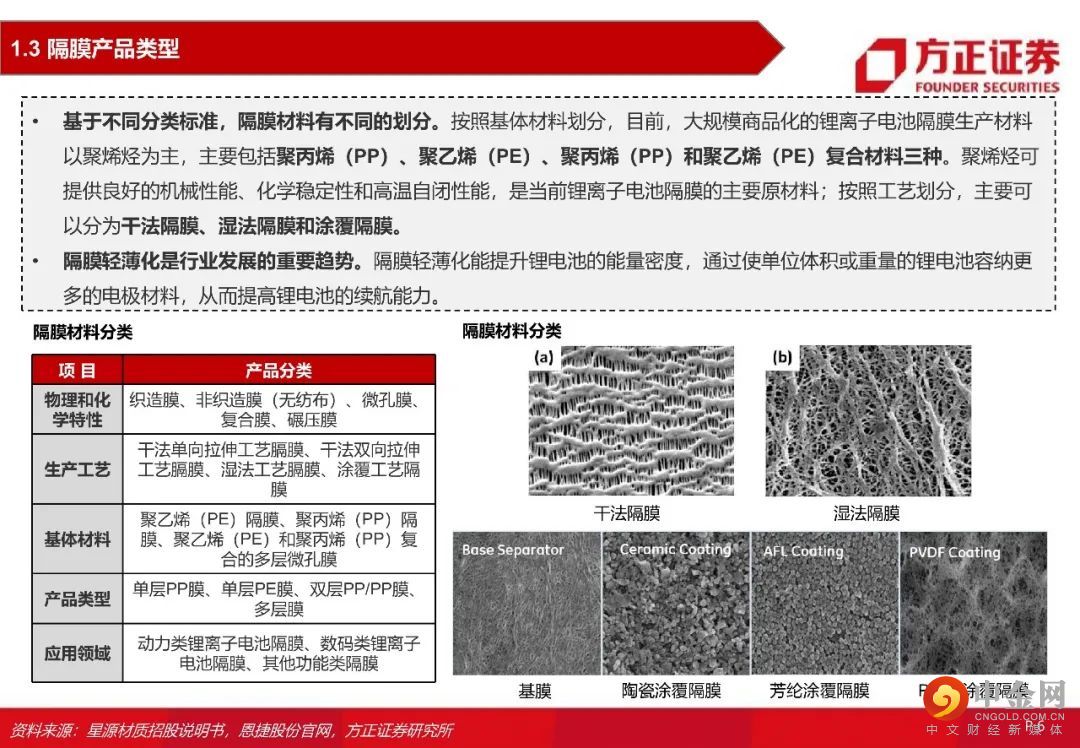

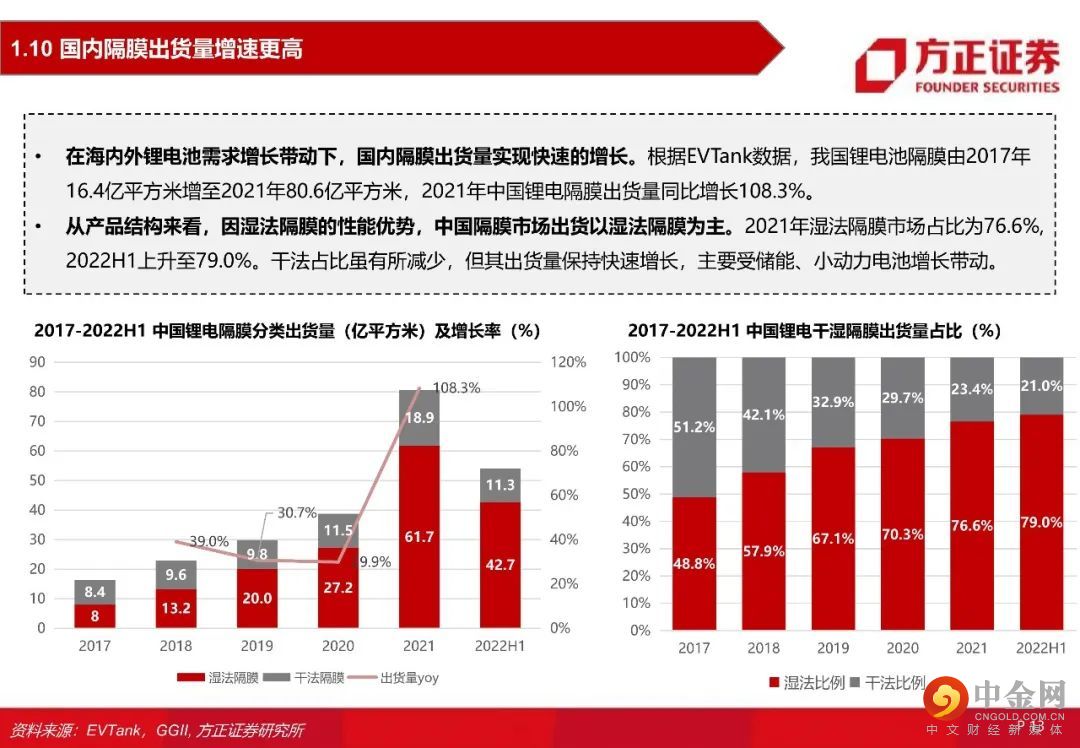

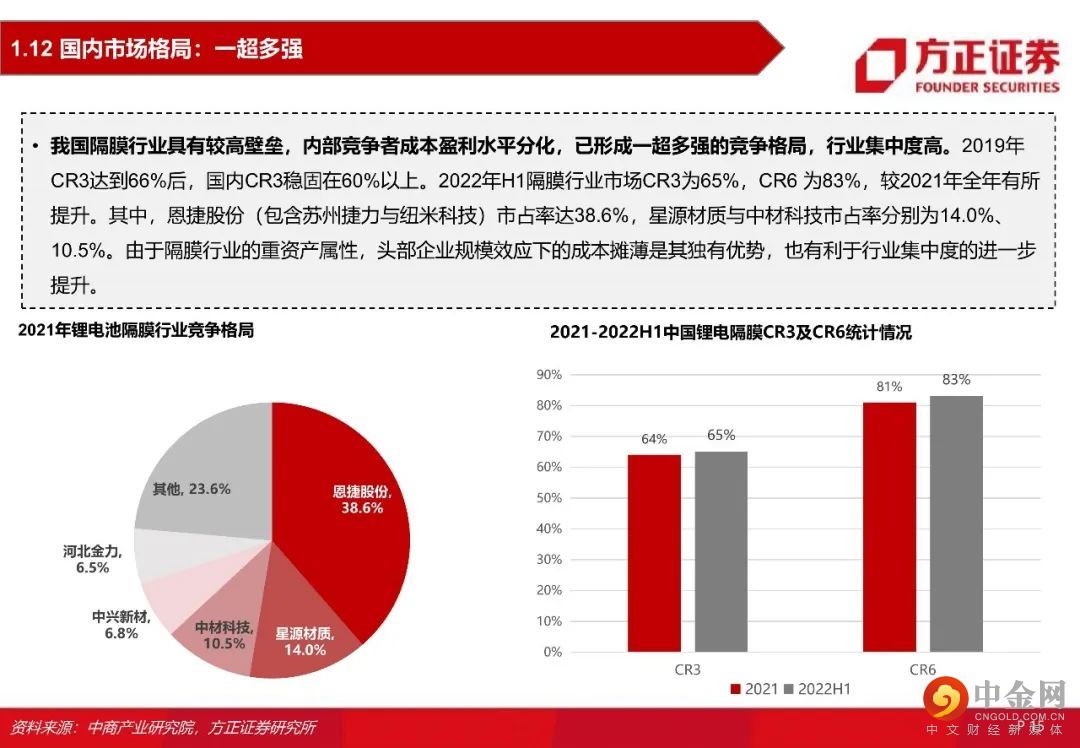

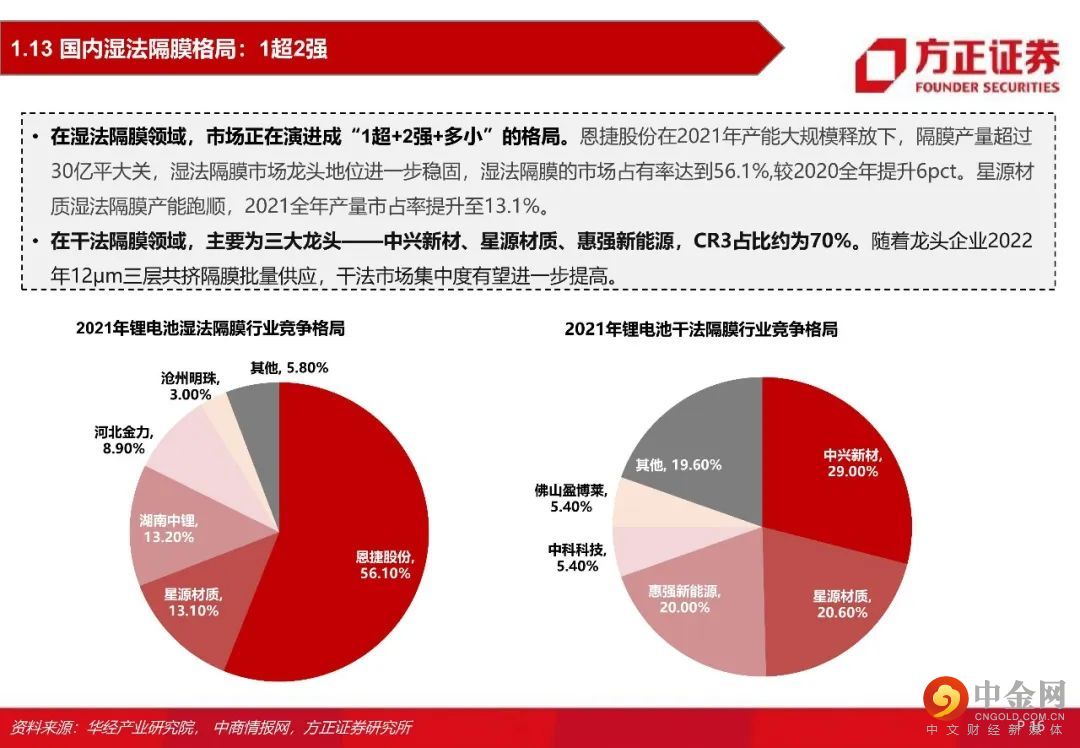

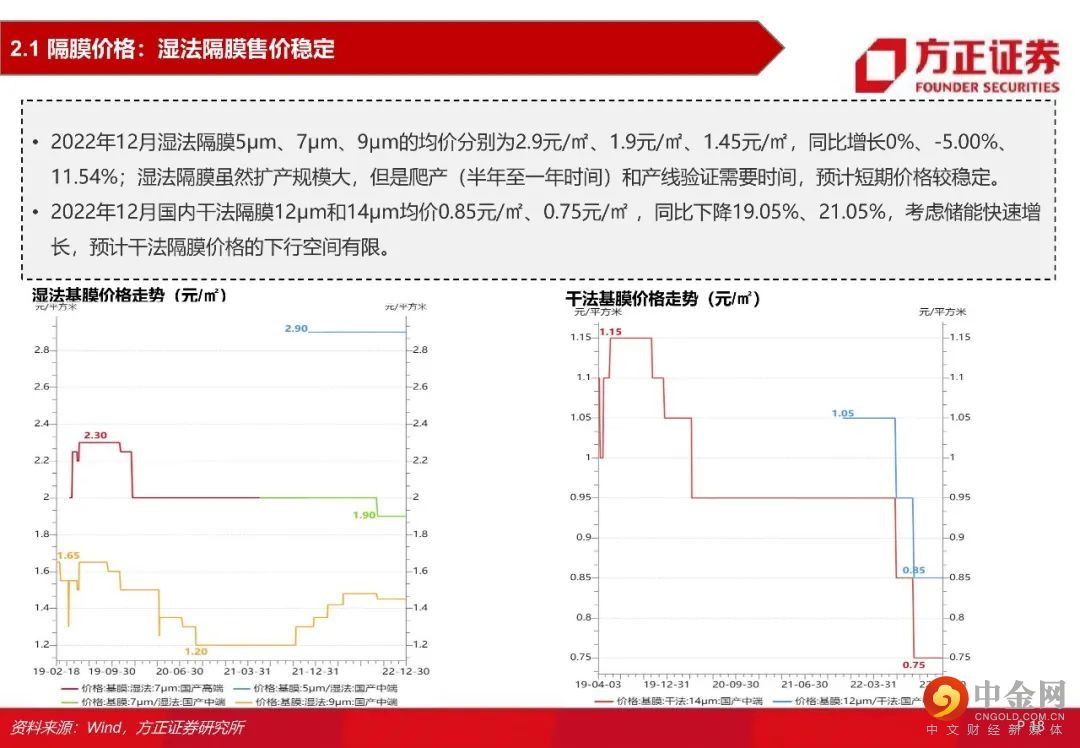

隔膜是锂离子电池的核心材料之一。隔膜的性能决定电池的界面结构、内阻等,对电池的容量、循环等产生影响。隔膜主要分为干法、湿法隔膜,湿法隔膜占比超过70%。

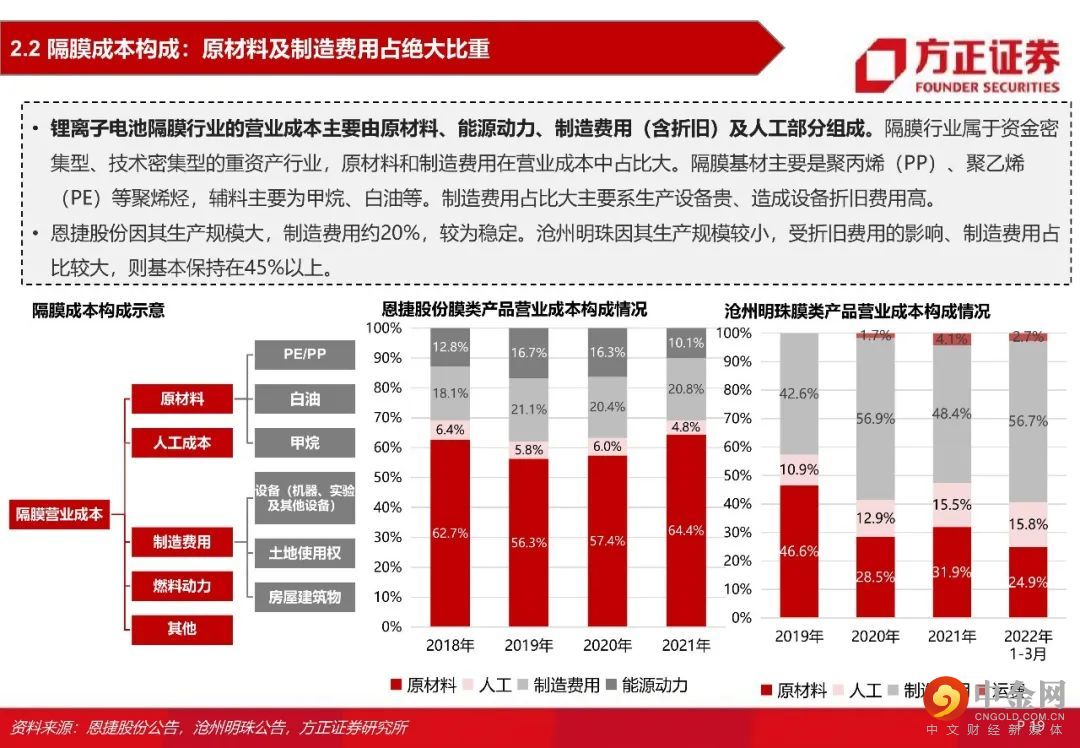

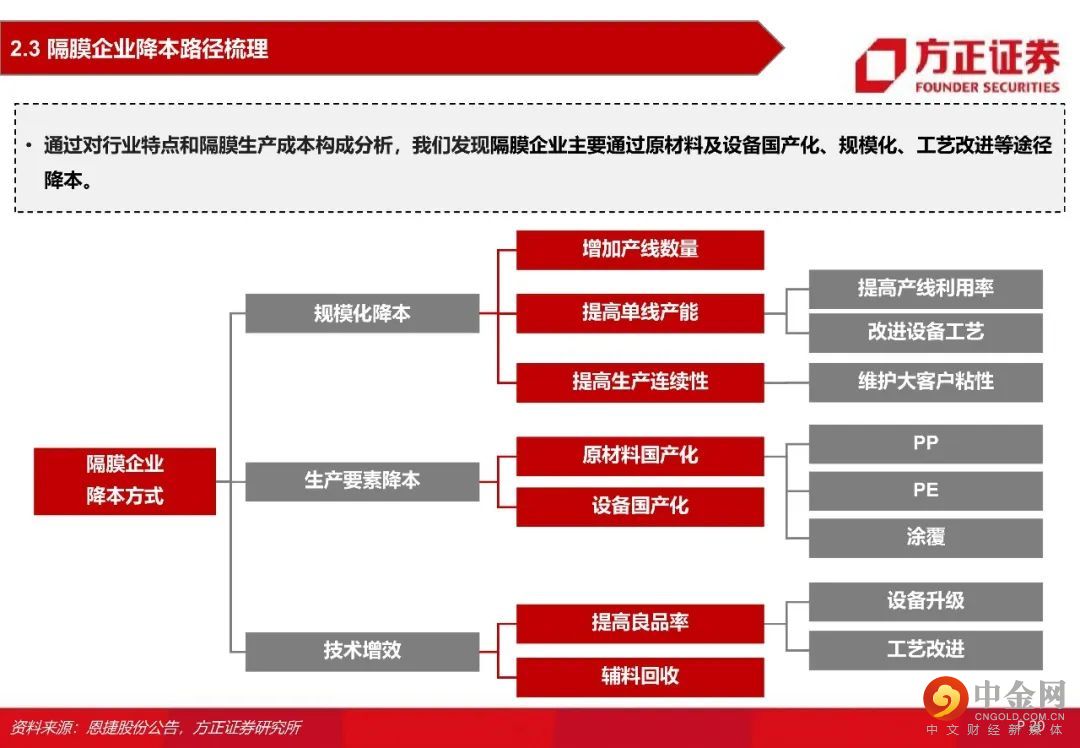

隔膜行业属于资金密集型、技术密集型的重资产行业,原材料和制造费用在营业成本中占比大。隔膜基材主要是聚丙烯(PP)、聚乙烯(PE)等聚烯烃,PE是湿法隔膜的主要原料,PP是干法隔膜的主要原料,目前原材料进口依赖度高。制造费用占比大主要系生产设备贵、造成设备折旧费用高。通过对行业特点和隔膜生产成本分析,我们发现隔膜企业主要通过原材料及设备国产化、规模化降本、工艺改进等途径降本。

涂覆一体化成为主流,主要隔膜厂纷纷布局涂覆产线。目前锂电池涂覆技术路线为无机材料涂覆、有机材料涂覆、有机和无机材料涂覆结合的方式。隔膜涂覆提升主要方向有两个:耐高温、粘结性;其中耐高温用得最多的是水系陶瓷(可以承受150度热收缩),PVDF主要用作粘结性。因为PVDF价格较贵、用量较大,在涂覆原材料成本中占比大,PVDF国产化将有效降低涂覆隔膜成本。

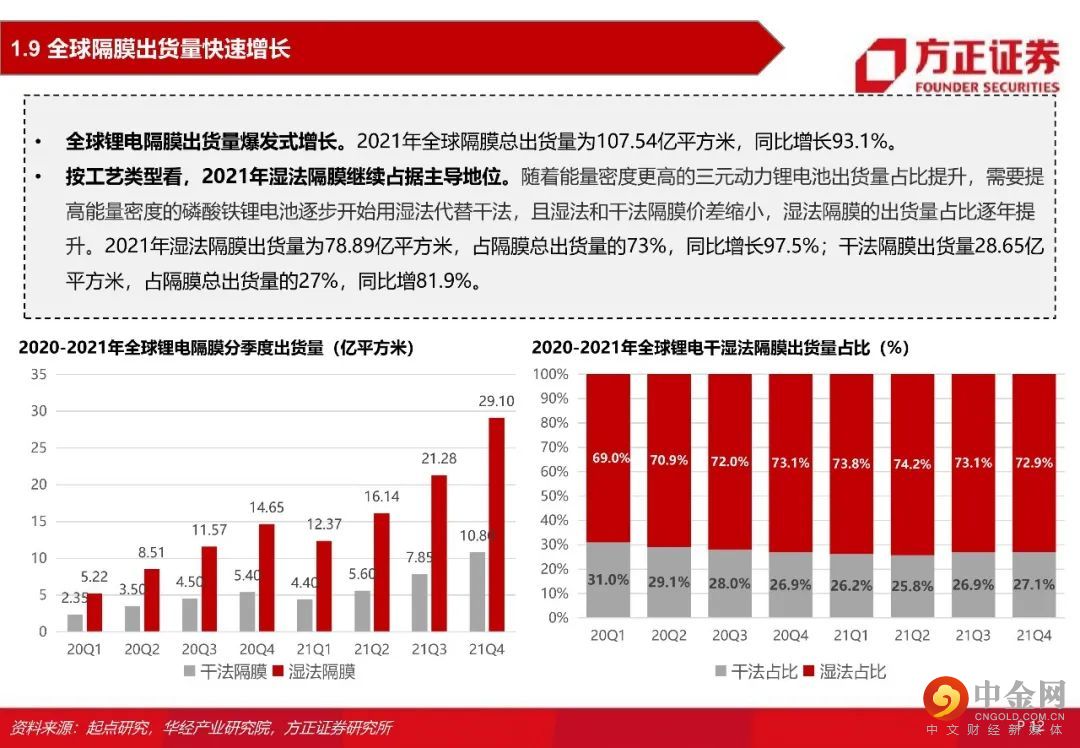

需求无忧,国内供应商全球市占率持续提高。全球隔膜总需求2025年有望达到301.77亿㎡,其中湿法隔膜、干法隔膜预计分别占比85%、15%,需求量分别为256.50、45.27亿㎡。

投资建议:隔膜作为重要的锂电池材料,扩产周期较长,生产控制较为重要。湿法隔膜成为动力电池领域主流产品,干法隔膜在储能领域也有市场,需求端将保持高速增长。建议关注:恩捷股份、星源材质、中材科技、美联新材等。

风险提示:下游需求不及预期;上游原材料价格持续大幅上涨,行业降本不及预期;新技术发展应用不及预期等。

正文如下

以上为报告部分内容

方正电新团队

张文臣

方正证券研究所

电新首席分析师

张文臣:钢铁研究总院硕士,曾就职于金风科技,浦项(中国)投资有限公司,2015年7月入职太平洋证券,电力设备新能源行业首席,多年的产业和行业研究经历,擅长从产业链出发,深度挖掘行业投资机会。撰写多篇有影响力的深度报告,与多家公司保持良好的交流。

周 涛:北京师范大学硕士,多年电力央企项目管理工作经历,熟悉新能源发电、电力电子领域,曾就职于太平洋证券,擅长产业链研究,判断行业趋势。

方 杰:清华大学材料系硕士,6年金融从业经验。曾就职于太平洋证券,主要覆盖新能源汽车方向。

刘晶敏:北京大学硕士,金融专业背景,在证券行业摸爬滚打近十年,曾就职于中信建投证券,太平洋证券,东兴证券,干过营业部理财顾问,卖方行研,买方行研,善于从多个维度把握投资机会,目前主看光伏产业。

申文雯:哥伦比亚大学统计学硕士,期间研究过价格预测、配对交易等量化模型。2020年毕业后加入太平洋证券,担任研究助理。现在加入方正电新,主要覆盖新能源汽车方向。

举报电话: 13816368049