2022年12月重点回顾:

1、疫情防控转段:12月7日,进一步优化疫情防控措施“新十条”出台,12各大城市疫情防控平稳转段的关键月份。

2、中央经济会议召开:12月15至16日,中央经济工作会议在北京举行,对2023年经济工作作出全面部署。围绕扩大内需,提振消费为明年工作核心,在平台经济、地产、民企等市场关注点上也有重要信号。

3、经济数据仍然偏弱:12月31日,国家统计局公布的12月制造业和非制造业PMI数据分别为47.0%和41.6%,处于明显收缩的区间。

2023年1月核心观点:

1、经济和政策:2023年大概率是重拾信心的复苏之年,外需走弱的环境下,内需和消费将成为替代出口制造业的核心驱动力,2023年总体乐观!2022年12月大概率是经济数据最低点,2023年一季度或将处于逐月修复的态势中,市场环境十分友好。

2、长期配置观点(6个月以上):基于中长期大类资产性价比,对股票类资产继续维持乐观,其中更看好与消费和内需相关的领域,相对回避出口拉动且估值较高的制造业板块。

3、短期跟踪视角(6个月以内):2023年二季度很可能是明年经济高点,春季行情有望率先发动,宜拿稳核心仓位,同时密切跟踪经济数据和市场情绪的变化。

★

大类资产配置观点

1、权益:★★★★★(买入)

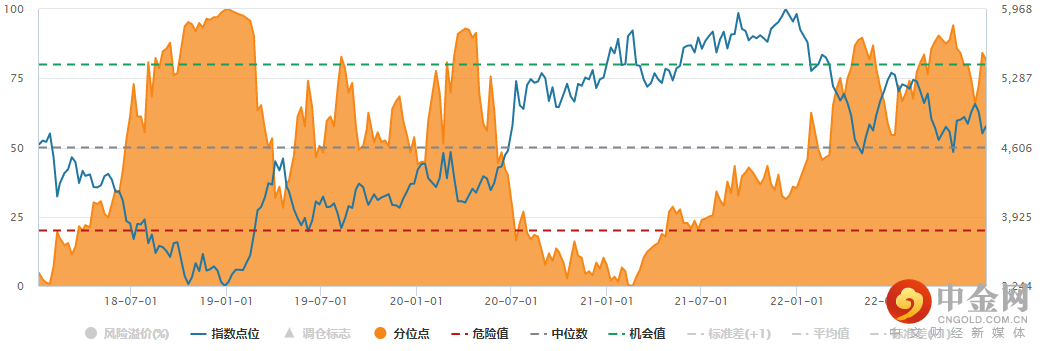

以股票风险溢价(说明:股票风险溢价=1/市盈率-10年期国债收益率)来反映权益资产的投资价值。这一指标越高,反映权益资产的性价比越高。

下图清楚地表明,股票资产的性价比仅次于2022年4月底和10月底的水平,权益资产配置价值非常明显。

来源wind,wind全A近5年风险溢价

中长期视角看,目前仍是本轮国内经济上行周期的起步阶段,经济复苏期股票资产性价比最优。美国处于衰退初期,美联储加息进程有望在明年上半年结束,2023年全球资本市场估值压力大概率会比2022年有明显好转。

我们多次提到,港股受“境内的基本面+海外的流动性”双重影响,2022年10月极限压力下,暴力反弹随之而来,2022年11月至今港股的优秀表现印证了我们的判断,目前港股正在绽放的过程中。

2、债券:★★★(中性)

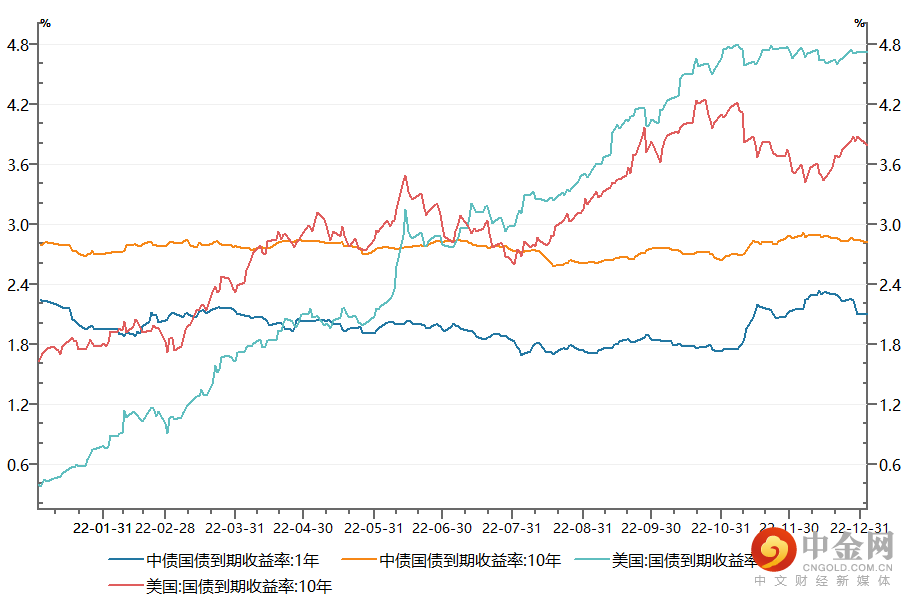

以中美1年、10年期国债收益率水平变化,反映债券资产所处的利率环境。

过去一年,美国利率快速上行,长短期债券利率明显倒挂,2022年10月后,10年期美国国债上行趋势终止,呈高位宽幅震荡。国内利率环境总体稳定,2022年两端高、中间低,11月以来的复苏预期,引发债市调整,抬升了到期收益率水平。

展望明年,美债收益率高位熬顶,国债收益率上有顶下有底,或有波段性机会,而难有趋势性机会,既不恐慌也不贪婪。关注明年经济复苏的情况,如果通胀超预期上行,则要注意风险。

来源wind,20220101-20230104

3、商品:★★★(中性)

2022年上半年,伴随着美国通胀上行,叠加国际局势动荡对供应链的影响,商品类资产表现十分突出。2022年下半年,伴随着美联储持续快速加息,周期运行从过热向衰退过渡,商品行情进入中长期震荡回落的格局中。

细分来看,有色、黑色、农产品、贵金属商品各自有不同的供需周期变化逻辑。商品投资建议具体情况具体分析,总体应作为对冲性资产标配并保持谨慎。

★

外贸显疲态,消费待崛起

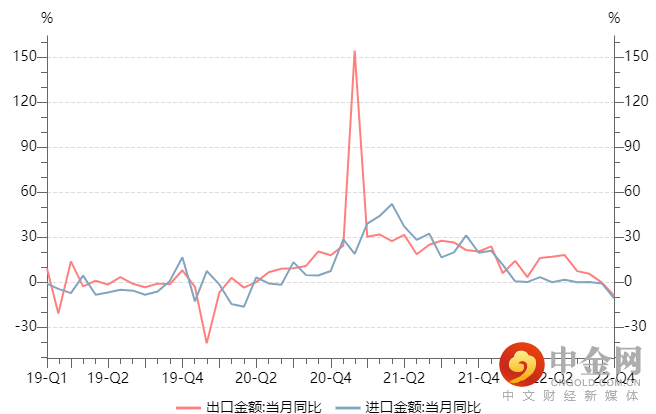

1、外贸持续回落

新冠疫情冲击后,国内由于防控有利和制造业产业链完备的优势,获得了外贸红利。但10月后,进出口金额同比转负;11月,进出口同比增速进一步回落了-10.6%和-8.9%。明年的经济驱动力,大概率将要从出口转向内需消费。

来源wind,20190101-20230101

2、内需消费仍弱

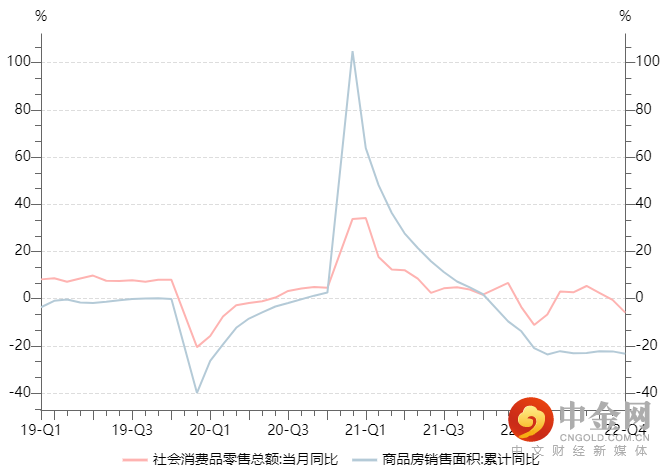

房地产低位企稳:自去年下半年主动去杠杆带来地产行业出清,今年多重因素影响,居民部门资产负债表衰退,地产消费需求也呈现疲弱状态。截止11月,地产销售数据全年累计同比-23.3%,虽低位企稳,但没有明显反弹。

消费的至暗时刻:受疫情冲击影响,放开后短期迎来冲击,2022年11月,社零消费品零售总额当月同比-5.9%,12月数据或许将是黎明前的“至暗时刻”。

来源wind,20190101-20230101

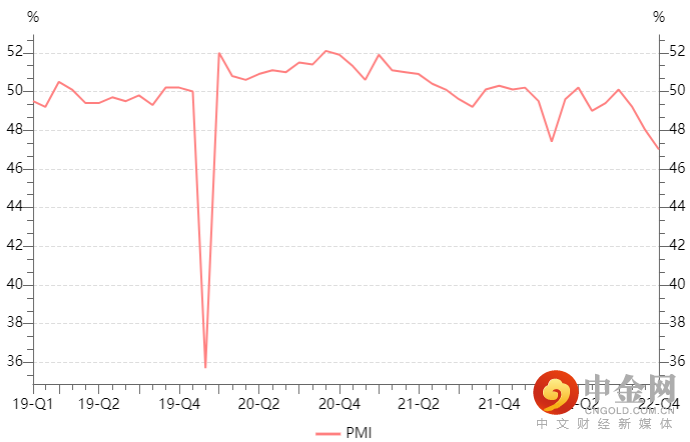

3、经济触底反弹将至

12月31日统计局公布制造业采购经理指数(PMI)为47.0%,位于荣枯线以下,仍在明显收缩区间。但这一数据也很可能是近期的最低位置,伴随大型城市疫情过峰,经济的企稳反弹大概率随之而来。

来源wind,20190101-20230101

外需疲弱的背景下,消费的复苏将带动经济的整体复苏,中国经济处于衰退末期向复苏初期过渡的阶段,权益资产或将迎来一段美好的时光。

★

热点话题探讨

1、围绕经济工作会议找主题

中央经济工作会议12月15日至16日在北京举行,会议提供了不少投资线索。

首先,“住房改善”排在“新能源汽车”之前。2023年第一件工作是扩大国内需求,支持新能车,我们能看到历史,那么对“住房改善”应有一定力度,由此,部分头部房企及产业链,以及相关的银行,或有一定投资机会。

其次,“合力攻关”与支持“平台经济”,2023年第二件工作是加快建设现代化产业体系,“合力攻关”、“自主可控”、“能源安全”、“粮食安全”、“供应链安全”成为关键词。另外,对平台经济用了“支持”俩字,体现了一定温暖,也给平台企业指明了道路,在解决国家发展痛点、增就业和国际市场上加油吧。

再次, 2023年第三节工作是切实落实“两个毫不动摇”,即“毫不动摇巩固和发展公有制经济,毫不动摇鼓励、支持、引导非公有制经济发展”。国有企业的投资,特别是估值显著偏低的国有企业的投资,依然是我们在明年要重点关注的领域。

2、国际形势

正如我们预计的一样,美联储的持续加息出现了减缓的迹象,但我们仍要防范美国10年期国债或挑战5%对全球金融市场的震撼作用。后续美国经济衰退是否发生,欧洲能否扛住,都值得持续观察。俄乌冲突仍然不停,但大概率角度讲,近几年的能源价格高点似乎已经在2022年出现,2023年应以震荡寻底、阶段反弹作为主要运行线索。

3、金融产品布局

2023年权益市场具备机会,投资者做好悲观的准备的基础上,在发生小概率事件能够扛住的基础上,可以相对更乐观的拥抱市场。从历史统计看,偏股混合型基金指数在近18年来,没有出现过连续两年负收益,没有出现过连续两年跑输上证指数。也许这种历史统计的可靠性不高,但我们更看重的是调整后市场的估值,和我们经济的真实反转复苏带给市场的机会。历史上我们政策上“拼经济”的时候,证券市场多数情况下存在不少机会。

从金融产品投资角度“稳中求进”,做好核心资产配置的基础上,卫星资产可以考虑少量配置“举国创新”(信创+数据要素、新能源、新材料、生物医药等);少量配置“否极泰来”(恒生科技、银行地产等)。另外,从非公募基金角度考虑,指数增强、主观多头、CTA、中性等策略在2022年都也都经历了不同程度的波动,在2023年初或呈现一定的配置价值,投资者也可以适度保持关注。

数据来自wind,截止20230101

指数表现不代表个股收益,历史数据不带表未来

选好产品,到中信建投!

权唐 S1440611030014

刘辰琛 :S1440619120040

举报电话: 13816368049