上周市场概况

美国供应管理协会调查数据逊预期,12月份劳动市场报告则较预期强劲

本周市场展望

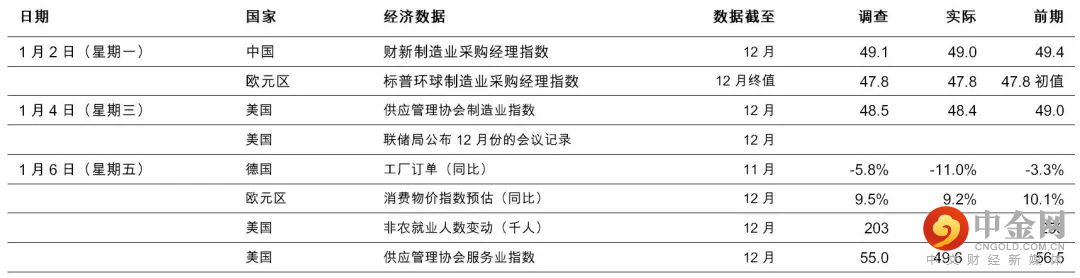

本周公布的美国、印度和中国通胀数据将成为焦点

市场变动

股票:环球股市在新一年开局造好,受惠于投资者风险承受能力转强

债券:长期政府债券息率上升,通胀有放缓迹象

商品:油价下跌,市场日益担心中国需求和环球经济前景

市场走势

市场走势及主要变动

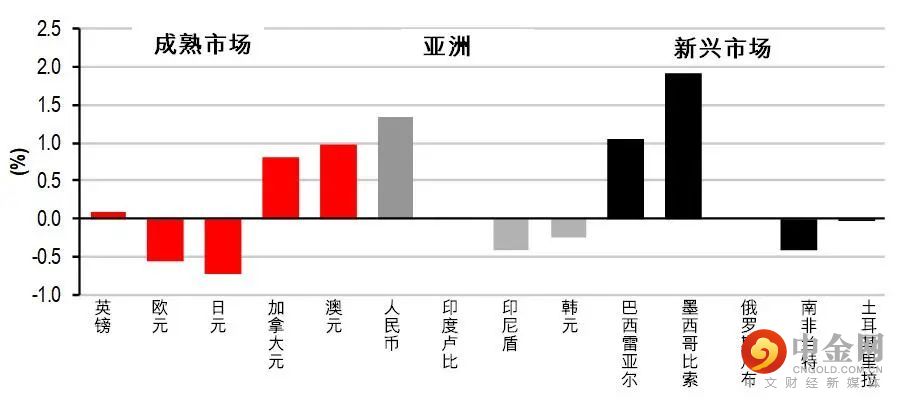

货币(兑美元)

股票

债券(十年期息率)

上周市场概况

宏观经济数据及市场事件

美国供应管理协会调查数据逊预期,12月份劳动市场报告则较预期强劲

12月份FOMC会议记录强调将视乎数据,厘定日后的加息幅度

德国11月份制造业订单意外地录得重大跌幅

欧元区12月份通胀较预期低

中国12月份财新制造业采购经理指数回落

美国12月份新增223,000个非农就业职位,高于预期的203,000个。失业率降至3.5%,而平均时薪跌0.1个百分点至0.3%(环比,预期为环比0.4%)。从整体指标看,多数行业仍在承受高于美国联邦储备局(联储局)2.0%(同比)目标的工资压力。整体而言,最新报告为减慢加息提供一些支持,但难以阻止政策官员延长加息周期。

12月份美国供应管理协会制造业采购经理指数连续第4个月下跌。整体数字为48.4,略低于预期的48.5,前景的不确定性导致客户推迟订单和新资本开出。详细数据方面,月内新订单和生产减少,但初级金属及电子产品等行业的需求依然强劲。就业率(51.4)恢复至扩张区间,而投入价格分项指数跌至39.4,为2020年上半年以来最低水平。供应管理协会服务业指数由11月份的56.5,意外跌至12月份的49.6(预期为55.0),为2020年5月份以来最低水平,金融环境紧张及经济不确定性继续削弱客户需求。具体而言,新订单(45.2)和商业活动(54.7)分别跌10点;由于雇主通过裁员减少员工人数,就业收缩至49.8。输入价格回复跌势,降至67.6。

根据联储局12月份联邦公开市场委员会(FOMC)会议记录,委员会将「继续按会议逐次作出决定」,即FOMC对未来会议的加息规模持开放态度。会议记录响应了联储局主席鲍威尔在会议记者会上有关政策前景的讯息。「没有」与会人士预期2023年降息为合适之举。会议记录亦警告说,「不必要地放宽金融环境......将使委员会恢复物价稳定的计划更加复杂」,但未有就会议前夕金融环境变得宽松表示担心。与会人士乐见近期通胀放缓,但强调仍需要「大量证据」。当局亦表示「2023年经济活动的扩张速度,似乎可能远低于趋势增长率」,且增长前景面对偏向下行的风险。

欧洲方面,11月份德国工厂订单跌5.3%(环比,同比跌11.0%),为2021年10月份以来最大月度跌幅,10月份数字原本为升0.8%(环比),经向下修订后为升0.6%(环比,跌同比3.3%)。国内订单相对稳健,仅收缩1.1%(环比),但国外订单拖累整体指数,大跌8.1%(环比)。其中,欧元区新订单减少6.8%(环比),而欧元区以外的新订单更急跌10.3%(环比)。整体而言,德国11月份工业订单数据显然令人失望,与2022年的走势吻合,德国制造业的新订单情况严重恶化。

在12月份通胀报告,欧元区整体消费物价通胀调和指数由上月的10.1%降至9.2%(同比)。下跌的主因为月内德国能源补贴和能源价格下跌。然而,核心通胀意外地上行,升0.2个百分点至5.2%(同比)。整体而言,通胀继去年多次高于预期后,现已连续两次出乎意料地下行。然而,数字在1月份可能稍为回升。许多能源合约可能重续(即使能源上限将在德国生效),且一些油价补贴(如意大利和法国)可能会逐步取消。法国的受管制能源价格将升15%。

中国财新制造业采购经理指数由11月份的49.4,降至12月份的49.0,疫情遏止了需求及影响生产。主要分项指数方面,新订单分项指数由49.5降至48.2、原材料库存分项指数由49.5降至48.6、产出分项指数由47.4升至48.7,而就业分项指数微升至47.7(11月份为47.6)。

本周市场展望

宏观经济数据及市场事件

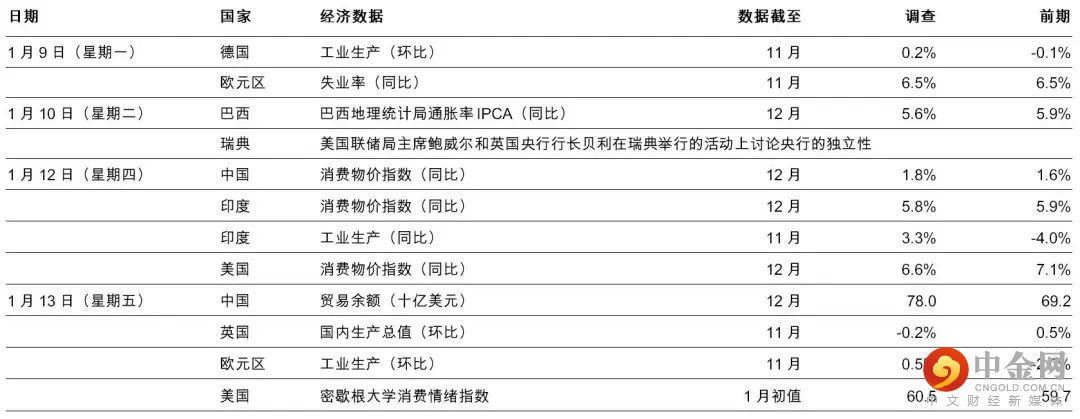

本周公布的美国、印度和中国通胀数据将成为焦点

预期中国将录得更高通胀,且出口乏力

印度通胀可能保持大致稳定

美洲

本周公布的美国12月份通胀数据将成为市场焦点。通胀继11月份低于预期后(整体通胀由10月份的7.7%(同比)降至7.1%(同比)),市场将密切关注物价有否进一步回软迹象。核心商品价格备受关注,以评估需求放缓和供应链压力缓和会否继续影响物价;核心商品价格可能连续第三个月下降。然而,市场焦点日渐转投服务业通胀,数字获证实较为僵固。整体而言,预期12月份整体消费物价指数通胀将放缓至6.6%(同比),能源价格有助降低通胀率。

预期1月份密歇根大学消费情绪指数的初值将升至60.5。消费情绪仍然低迷,与过去的经济衰退时吻合,但能源价格下跌和通胀消息向好,整体可望带动年初出现温和反弹。

预期12月份巴西地理统计局通胀率 IPCA将跌至5.6%(同比),上月为5.9%(同比)。服装和医疗护理价格预期将成为上涨压力的主要来源,但交通和教育价格情况好转可抵销部分影响。如预测属实,2022年底的按年通胀率(5.6%)将连续第二年超出目标区间上限(5.0%)。在这种情况下,巴西央行行长将需要致函财政部,解释偏离通胀目标的原因,以及使通胀重回目标而实施的策略。

欧洲

在周二由瑞典央行主办的活动上,美国联储局主席鲍威尔、英国央行行长贝利和欧洲央行成员Isabel Schnabel将讨论央行的独立性。

数据公布方面,预期欧元区11月份失业率将企稳在6.5%(同比)。预期11月份欧元区工业生产将升0.5%(环比),10月份则收缩2.0%,与近期调查显示的反弹吻合。英国将于周五公布11月份国内生产总值。由于采购经理指数疲弱、房屋市场放缓及生活成本持续带来挑战,国内生产总值继10月份增长0.5%后,预期11月份将跌0.2%(环比)。

亚洲

中国的贸易余额可能在12月份扩大,国内需求转弱,加上一些生产因感染个案增加而受阻,抵消了外围需求疲弱的影响。另外,在基数效应下,中国12月整体消费物价指数通胀或由11月的1.6%(同比)升至1.8%(同比),整体食品通胀保持温和。核心通胀可能保持温和,消费者在疫情扩大之下保持审慎。

预期印度消费物价指数通胀将大致保持稳定,12月为5.8%,稍低于11月的5.9%(同比),主要受食品价格下跌推动。消费物价指数通胀或出现两大明显走势,数个产品类别的食品价格下跌,但非食品通胀未回落,显示需求面对压力。此外,核心通胀或因运费急升和贵金属价格上涨而上行。另外,印度11月工业生产可能增长3.7%(同比),扭转了10月份4.0%(同比)的跌幅,主因为长假的时间不同。

市场变动

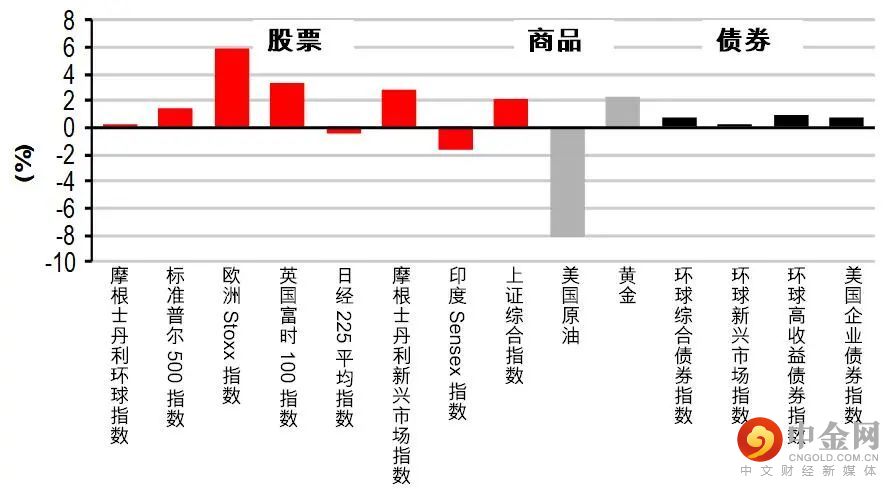

股票:环球股市在新一年开局造好,受惠于投资者风险承受能力转强

上周交易日数较少,美股在上周初报跌,但其后扭转跌势,收市录得温和升幅,投资者消化美国一系列反映劳动市场强劲的经济数据,但供应管理协会调查显示营商环境依然疲弱。投资者亦评估联储局12月份的会议记录,当局强调将根据数据,厘定未来的加息幅度。标普500指数升1.4%,以科技股主导的纳斯达克指数上周升1.0%。加拿大S&P/TSX综合指数升2.2%。

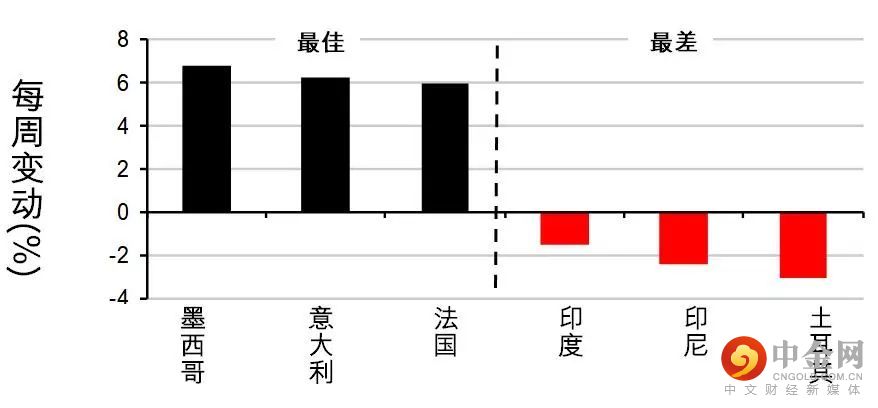

欧洲股市在2023年开始亦表现良好,受惠于德国通胀低于预期。据数据公布显示,按照欧盟的统一定义,德国12月份的通胀已降至9.6%,低于预期的10.2%,且远低于11月份的11.3%。整体而言,道琼斯欧洲50指数上周升5.9%;其他国家股市上周也高收,其中意大利富时MIB指数表现领先(升6.2%)。

亚洲股市上周缺乏明确方向。中国股市在区内领涨,市场憧憬中国重新开放及政策讯号利好,经济有望复苏。香港地区股市大幅上扬,创六个月新高。韩国股市在连跌后七周也出现反弹。然而,金融股拖累印度股市走低,日本股市则延续跌势,市场担心全球经济和美国联储局的政策前景。

债券:长期政府债券息率上升,通胀有放缓迹象

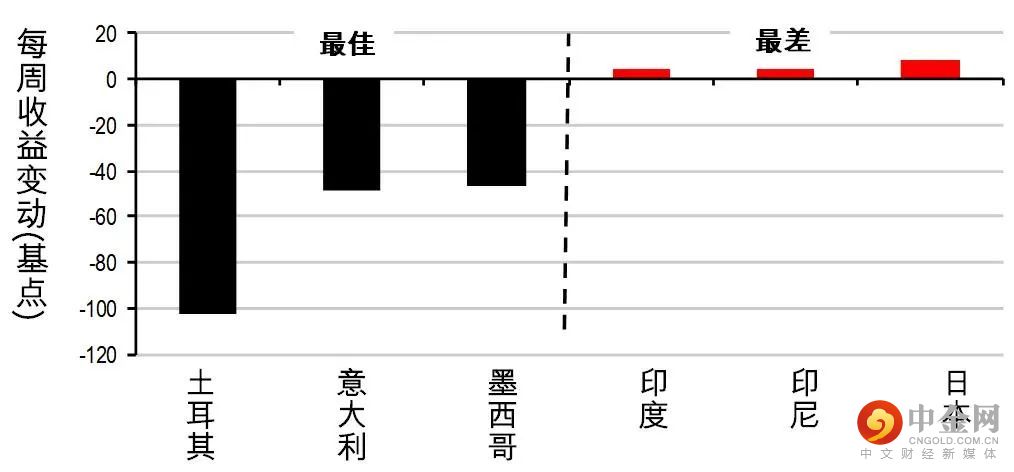

长期美国国库券上周报升(息率下跌),受经济持续不确定,且欧洲通胀有放缓迹象影响;短期债券表现领后,美国劳动市场稳健,加上FOMC会议记录的态度鹰派,使投资者继续对联储局未来的紧缩方向态度审慎。美国十年期国库券息率跌31个基点至3.56%,两年期息率跌17个基点至4.26%。

欧洲十年期政府债券领先美国债券,通胀有放缓迹象,12月份地区消费物价指数低于预期,但仍有迹象显示物价压力可能持续。基准的德国十年期政府债券息率跌36个基点至2.21%,同年期意大利政府债券息率跌49个基点至4.21%。

商品:油价下跌,市场日益担心中国需求和环球经济前景

油价上周报跌,市场忧虑中国需求和全球经济前景。美国油价跌8.1%至73.8美元。另一方面,金价上周升2.3%。

到期日:2023年1月29日

举报电话: 13816368049