一、往期观点回顾

我们在上期观点中认为,2023年相较2022年,会面临一个明显改善的宏观环境,加之估值水平处在整体低位,有利于权益市场的估值修复,虽仍有一些不确定性因素的扰动,但整体向上的大方向和大趋势还是较为明确的。行情节奏上,尽管一季度经济数据可能表现并不强,但由于股票市场大多是交易预期,一般市场表现领先于数据一个季度左右,加之两会换届的政策预期,所以一季度的行情表现可能并不会太差,相反可能会带来不错的交易窗口期,后续则要具体观察经济数据的表现以及政策的空间再作进一步判断。

二、一周市场回顾及走势分析

(一)市场整体表现

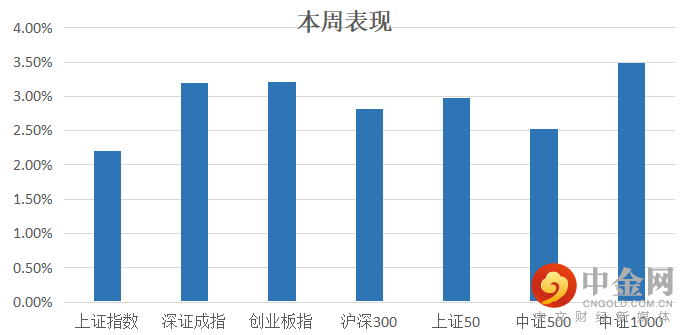

自01月03日至01月06日4个交易日,指数全线反弹,其中创业板指数及中证1000表现较强。(见图1)

图1:

资料来源:中信建投通达信

(二)板块表现

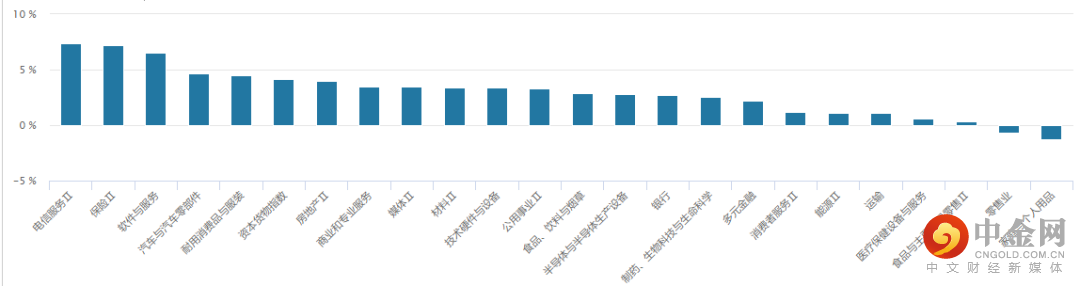

从行业板块表现来看,本周热点主要集中在电信服务、保险、软件等板块,而家庭与个人用品、零售业等板块跌幅靠前。(见图2)

图2:

资料来源:wind资讯

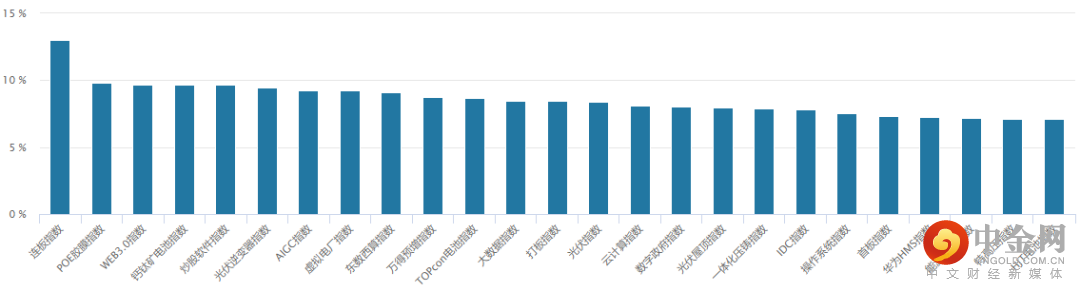

从概念板块涨幅来看,市场热点主要集中在POE胶膜、钙钛矿电池、光伏逆变器等概念。(见图3)

图3:

资料来源:wind资讯

(三)市场资金流向

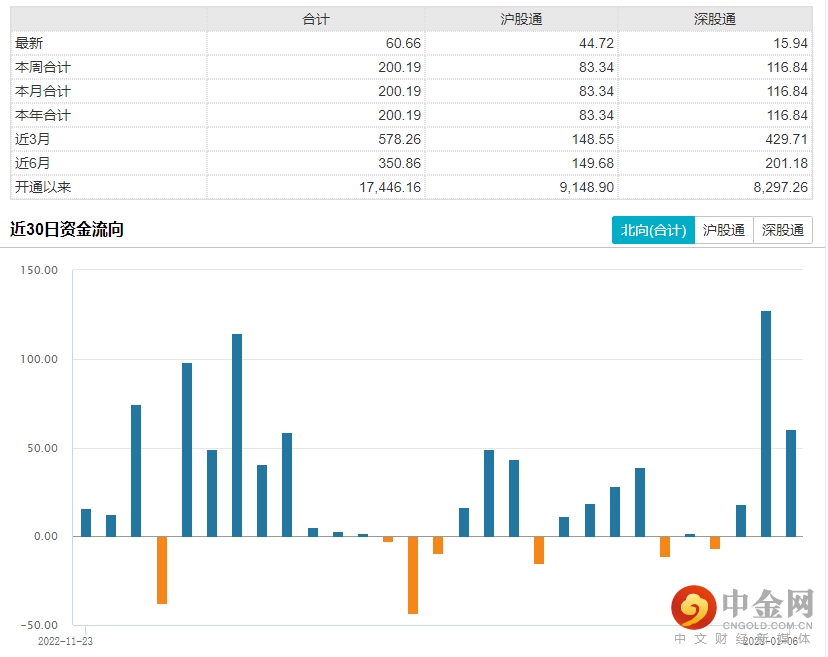

北向资金本周整体以净流入为主,合计净流入60.66亿元,其中周四大幅净流入127.53亿元。(见图4)

图4:

资料来源:wind资讯

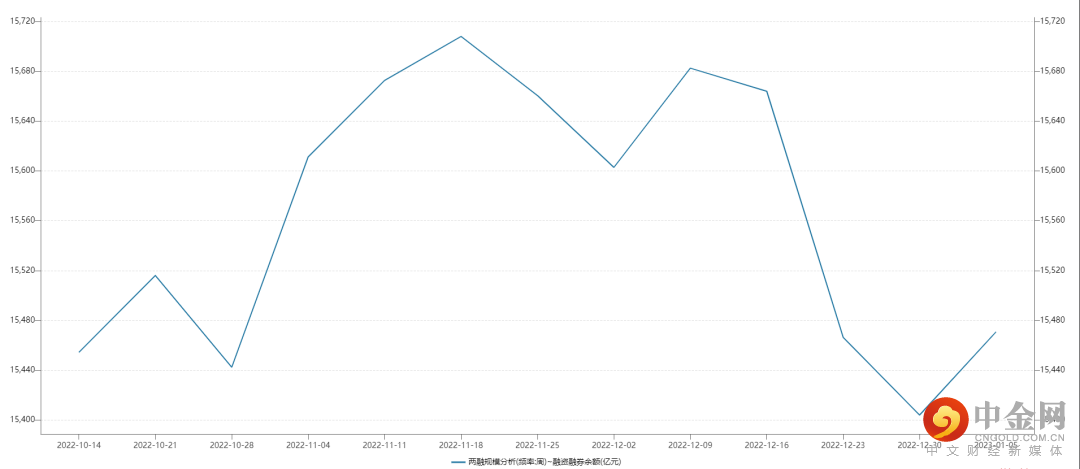

融资融券余额方面,最近两融余额连续出现小幅回升。(见图5)

图5:

资料来源:wind资讯

(四)个股表现情况

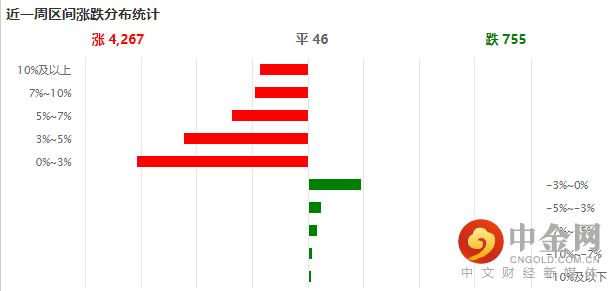

本周个股上涨家数多于下跌家数,上涨股票大部分集中在0%-3%,下跌股票则大部分集中在-3~0%及以下,市场赚钱效应回升。(见图6)

图6:

资料来源:wind资讯

(五)宏观经济数据

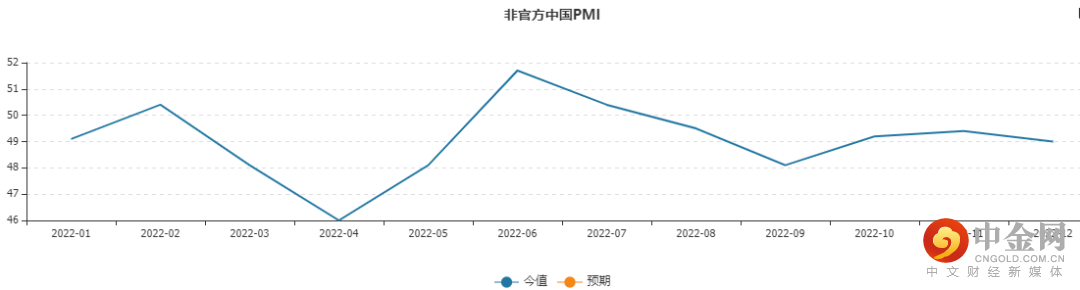

1.12月非官方中国PMI

12月31日,国家统计局发布数据显示,12月份,制造业采购经理指数(PMI)为47.0%,比上月下降1.0个百分点,低于临界点,制造业生产经营景气水平较上月有所回落。(见图7)

图7:

资料来源:wind资讯

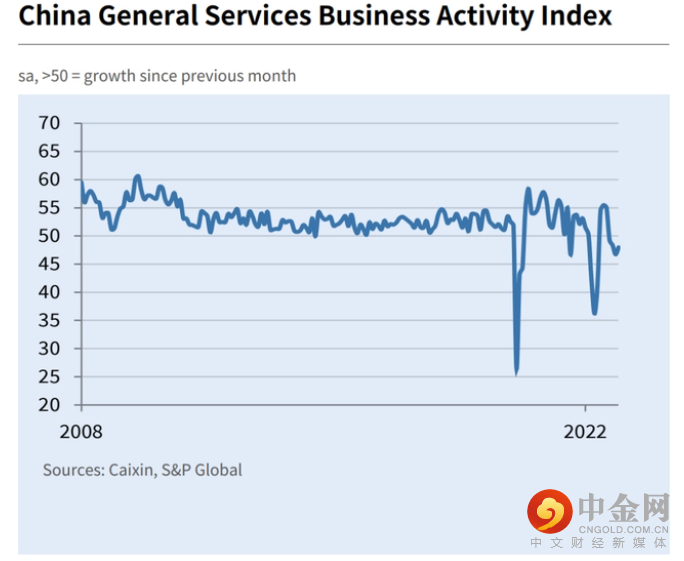

2. 中国12月财新服务业PMI

1月5日公布的12月财新中国服务业PMI升至48.0,较前值46.7上升1.3,高于预期46.8,市场信心升至2021年8月来最高。(见图8)

图8:

资料来源:华尔街见闻

3. 12月31日当周初次申请失业金人数:季调(人)

最新公布的数据显示,美国截至2022年12月31日当周初请失业金人数为20.4万人,前值为22.5万人,预期为22.5万人。(见图9)

图9:

资料来源:wind资讯

作者:

李建芸(首席投顾):S1440610120356

李殿龙(首席投顾):S1440610120288

赵程华(首席投顾):S1440610120001

王群峰(金牌投顾):S1440616090014

重要提示:本栏目刊载的信息不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。我们力求本栏目刊载的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。市场有风险,投资需谨慎。请您务必通过正规渠道参与投资交易,远离非法证券活动。

举报电话: 13816368049