Rystad 主要观点解读:(报告偏中性)

油价:需求端受中国石油需求的不确定性和多国收紧货币政策宏观非基本面影响,供应端受美国石油增产强劲和俄罗斯原油产量增加,供应紧张局面较 11 月报(报告偏多)表述有所缓解,供需差曲线在 2023Q1 逐渐走窄趋于紧平衡。预计 2023Q1/2023Q2 Brent 均价为 85/92 美元/桶,前值为92/98 美元/桶,较 11 月报调整-7/-6 美元/桶。(↓)

供给:受美国二叠纪盆地原油增产强劲和俄罗斯库页岛萨哈林原油产量增加预期以及俄罗斯石油出口韧性等因素影响,2023Q1 全球原油和凝析油供应紧张有所缓解,环比仅改变-20 万桶/天,前值-80 万桶/天,明显减缓了大幅下调供应的力度。(↑)

需求:受中国新炼油产能投产和成品油出口配额增加、欧洲炼厂进口需求增加、俄罗斯石油出口韧性等因素支撑,将有望对宏观经济下行风险予以部分抵冲。但关键风险在于中国疫情带来的需求波动。预期 2023Q1 需求环比增长 140 万桶/天,较前值调整变化不大。(=)

总结:Rystad 12 月报相较于 11 月报不同点在于:预计 2023Q1 原油市场供应紧张有所缓解,供需两端趋于紧平衡结构,11 月报告表述结构呈“供弱需强”,报告基调从乐观向中性转变。同时将 2023 年全球石油供应预测上调了 100 万桶/日,主要是向上修正俄罗斯(2023 年+34 万桶/日)、美国(+32 万桶/日)和委内瑞拉(+13.5 万桶/日)产量预测。

1. 全球原油供需

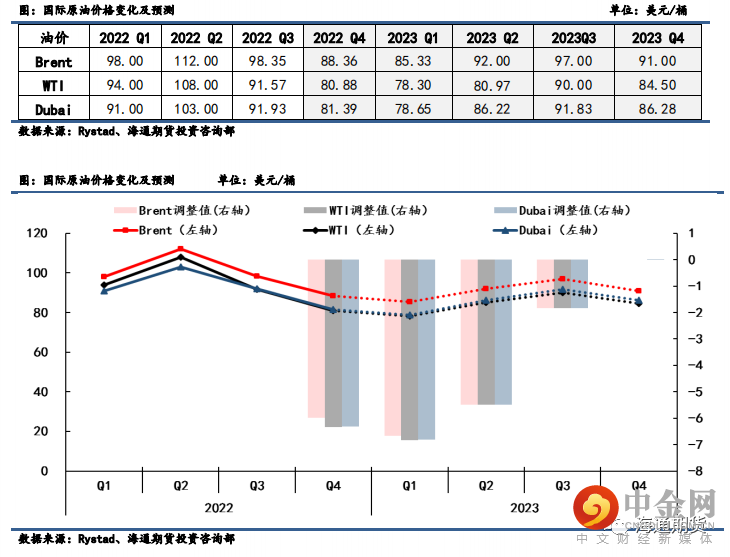

1)油价:下调 2023Q1 油价,预计 Brent 均价为 85.33 美元/桶(↓)

Rystad Energy12 月报显示,需求端受中国石油需求的不确定性和多国收紧货币政策宏观非基本面影响,供应端受美国石油增产强劲和俄罗斯原油产量增加,供应紧张局面较 11 月报表述有所缓解。预计 2023Q1/2023Q2 Brent 均价为 85.33/92.00 美元/桶,较 11 月报调整-6.7/-5.5 美元/桶;WTI 均价为 78.30/84.97 美元/桶,较 11 月报调整-6.8/-5.5 美元/桶;Dubai 均价为 78.65/86.22 美元/桶,较 11 月报调整-6.8/-5.5 美元/桶。其中预计 2023 年 Brent 均价为 80 美元/桶,前值为 95 美元/桶。

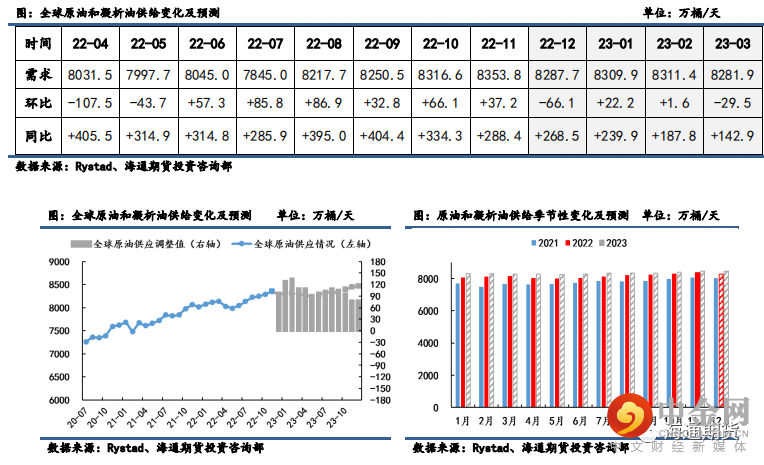

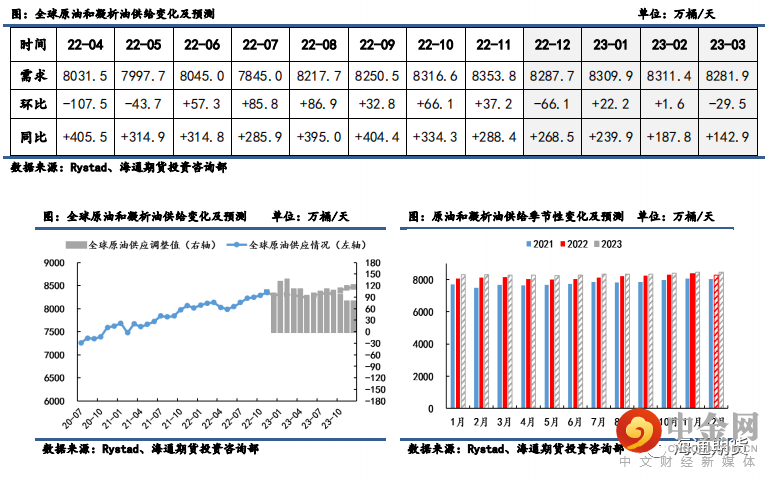

2)供给:收窄 2023Q1 减量力度,预计全球原油供应紧张缓解(↑)

Rystad Energy12 月报显示,受美国二叠纪盆地原油增产强劲和俄罗斯萨哈林原油产量增加预期影响,2023Q1 全球原油和凝析油供应紧张有所缓解,环比仅改变-20 万桶/天,前值为-80 万桶/天。且将 2023 年全球石油供应预测上调了 100 万桶/日,主要是向上修正俄罗斯(2023 年+34 万桶/日)、美国(+32 万桶/日)和委内瑞拉(+13.5 万桶/日)产量预测。

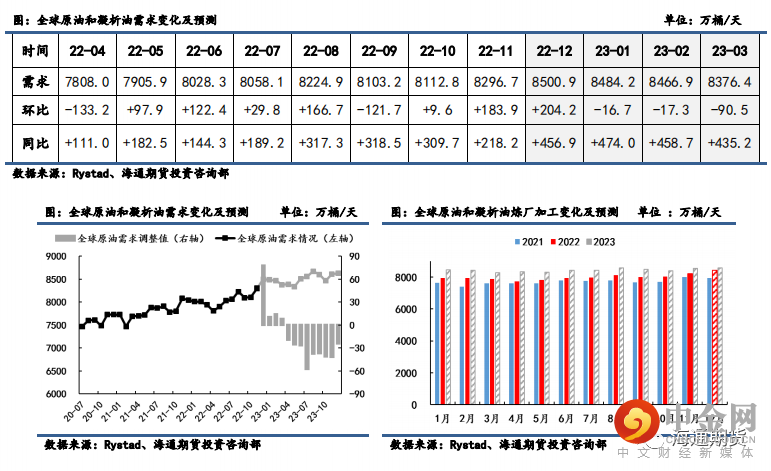

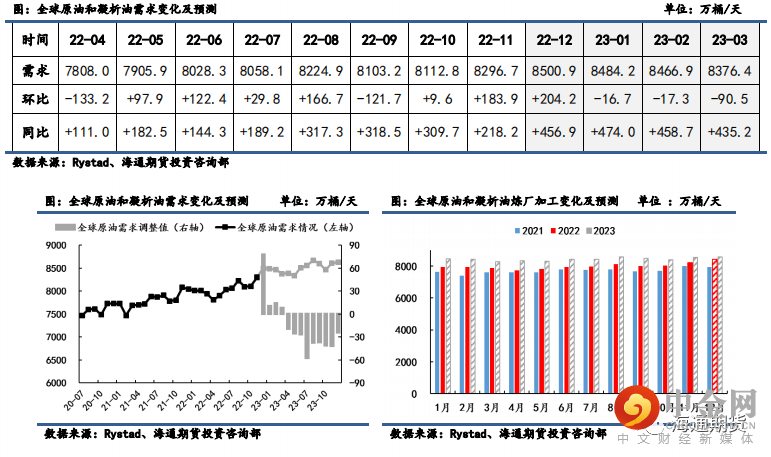

3)需求:2023Q1 环比增量调整不明显,预计全球原油需求保持增长(=)

Rystad Energy12 月报显示,受中国新炼油产能上线和成品油出口配额增加、欧洲炼厂进口需求增加、俄罗斯石油产品出口强劲等因素支撑,将有望对宏观经济下行风险予以部分抵冲。但关键风险在于中国疫情带来的需求波动。预期 2023Q1 需求环比增长 140 万桶/天,较前值调整变化不大。且预计 2023Q1 炼厂加工需求同比增量仍维持高位,大体能维持在 450 万桶/天的增量水平。

2)供给:收窄 2023Q1 减量力度,预计全球原油供应紧张缓解(↑)

Rystad Energy12 月报显示,受美国二叠纪盆地原油增产强劲和俄罗斯萨哈林原油产量增加预期影响,2023Q1 全球原油和凝析油供应紧张有所缓解,环比仅改变-20 万桶/天,前值为-80 万桶/天。且将 2023 年全球石油供应预测上调了 100 万桶/日,主要是向上修正俄罗斯(2023 年+34 万桶/日)、美国(+32 万桶/日)和委内瑞拉(+13.5 万桶/日)产量预测。

3)需求:2023Q1 环比增量调整不明显,预计全球原油需求保持增长(=)

Rystad Energy12 月报显示,受中国新炼油产能上线和成品油出口配额增加、欧洲炼厂进口需求增加、俄罗斯石油产品出口强劲等因素支撑,将有望对宏观经济下行风险予以部分抵冲。但关键风险在于中国疫情带来的需求波动。预期 2023Q1 需求环比增长 140 万桶/天,较前值调整变化不大。且预计 2023Q1 炼厂加工需求同比增量仍维持高位,大体能维持在 450 万桶/天的增量水平。

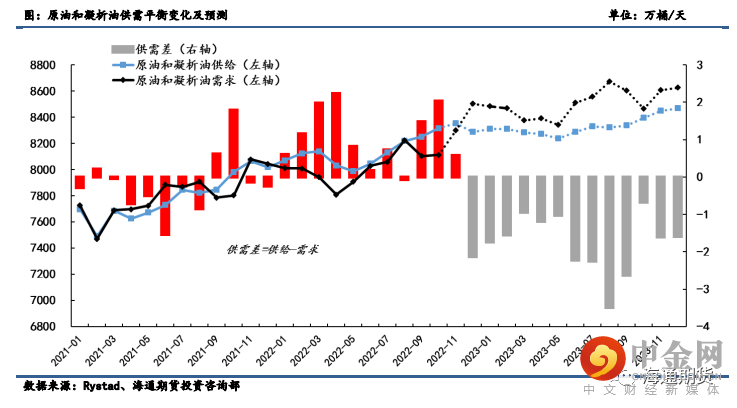

4)供需差:2023Q1 供需差缺口变化不大,全球供需结构趋于紧平衡

Rystad Energy12 月报显示,2023Q1 原油和凝析油供应相比上季度仅下调 20 万桶/天,需求则基本维持增长 140 万桶/天不变,即供需差环比变化为-160 万桶/天,较前值变化幅度略小。且供需差自 2022 年 12 月起到 2023 年一季度呈现收窄趋势,供需结构趋于紧平衡,主要是博弈全球经济衰退预期和中国需求不确定性,以及 OPEC+产量管理等供需要素。而下半年由于夏季前炼油厂强劲增产和被压抑的消费需求得到释放,预计将使基本面在整个夏季保持紧张。(需求增速快于供给增速)

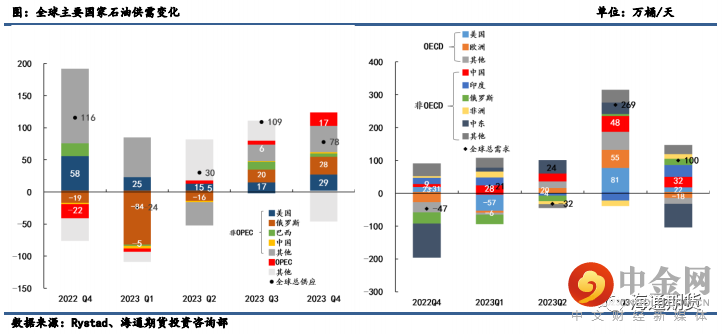

5)主要国家供需:大幅上调 2023Q1 俄罗斯石油供应,小幅上调欧印需求增量

Rystad Energy12 月报显示,预估 2023Q1 全球石油(原油+成品油)供给环比减少 24 万桶/天至100111 万桶/天,较 11 月报分别调整+136 万桶/天;2023Q1 全球石油需求环比增加 21 万桶/天至10077 万桶/天,较 11 月报分别调整+74 万桶/天。全球石油供给端调整幅度大于需求端。其中,对 2023Q1 主要生产国石油供应预期中,上调了美国和俄罗斯石油供应增量。非 OPEC 国家中,预估 2023Q1/2023Q2 美国石油供给环比变化为+25/+15 万桶/天,前值为+23/+12 万桶/天;OPEC原油供给环比变化为-5/+5 万桶/天,前值为-32/-1 万桶/天;俄罗斯石油供给环比变化为-84/-16 万桶/天,前值为-108/+6 万桶/天(2023Q1 大幅上调)。对 2023Q1 主要消费国石油需求预期中,小幅上调了欧印石油需求增量。OECD 国家中,预估2023Q1/2023Q2 美国石油需求环比变化-57/-4 万桶/天,前值为-34/+4 万桶/天;欧洲石油需求环比变化分别为-6/+20 万桶/天,前值为-33/+37 万桶/天。非 OECD 国家中,中国石油需求环比变化为+28/+24 万桶/天,前值为+36/+8 万桶/天;印度石油需求环比变化为+24/-7 万桶/天,前值为+29/-9万桶/天

2. 供应详情

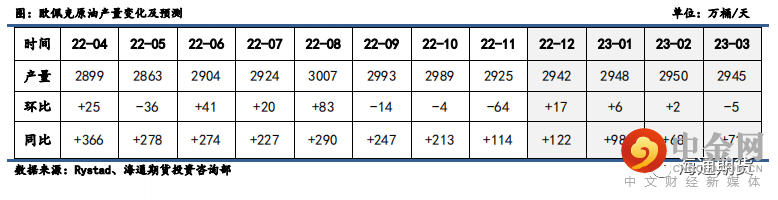

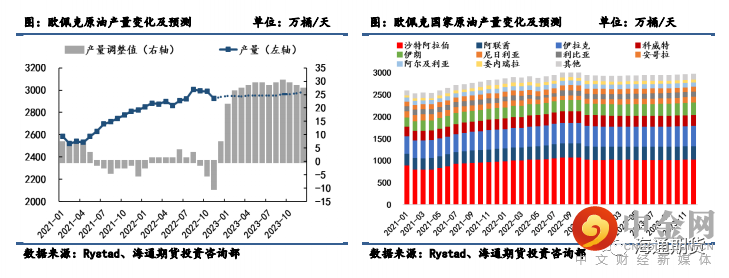

1)欧佩克:上调 2023Q1 原油产量,但产量管理预期托底(↑)

Rystad Energy12 月报显示,预估 2023Q1 欧佩克原油产量为 2947 万桶/天,较 11 月报调整+24万桶/天。由于稳住油价态度强烈,OPEC+曾宣布 11 月起减产 200 万桶/天,且 2022 年 12 月 4 日 OPEC产油国例会维持此减产政策不变。在明年一季度油价面临下行风险时,OPEC 实施产量管理预期或将对油价形成托底支撑。预估 2022/2023 全年产量分别为 2921/2958 万桶/天,较 11 月报分别调整+0/+28万桶/天。

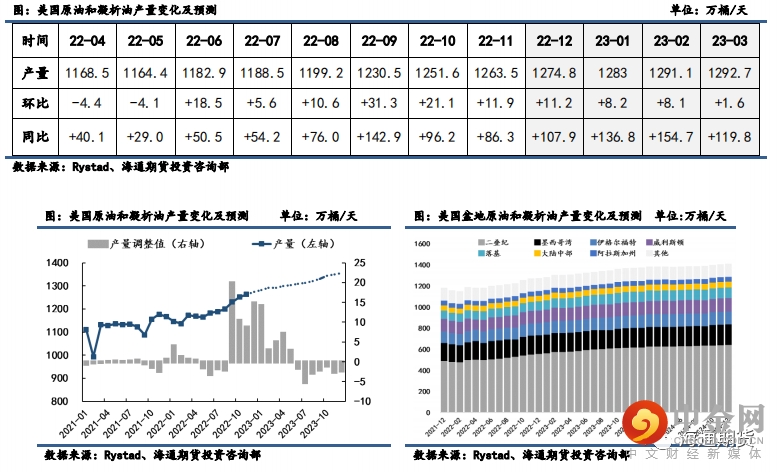

2)美国:上调 2023Q1 石油产量,预期为 1259 万桶/天(↑)

Rystad Energy12 月报显示,美国原油和凝析油产量相比 11 月报预期要宽松,并大幅上调了对美国供应前景的预期,一方面由于二叠纪盆地的开采活动强劲和大多数勘探项目承包服务支持;另一方面由于向上修正与美国 9 月原油产量增长强劲有关。预计 2023Q1 美国石油产量为 1259 万桶/天,较 11 月报调整+32 万桶/天。预计 2022/2023 年美国石油产量为 1199/1316 万桶/天,较 11 月报调整+9/+33 万桶/天,美国石油产量或保持较高增长。

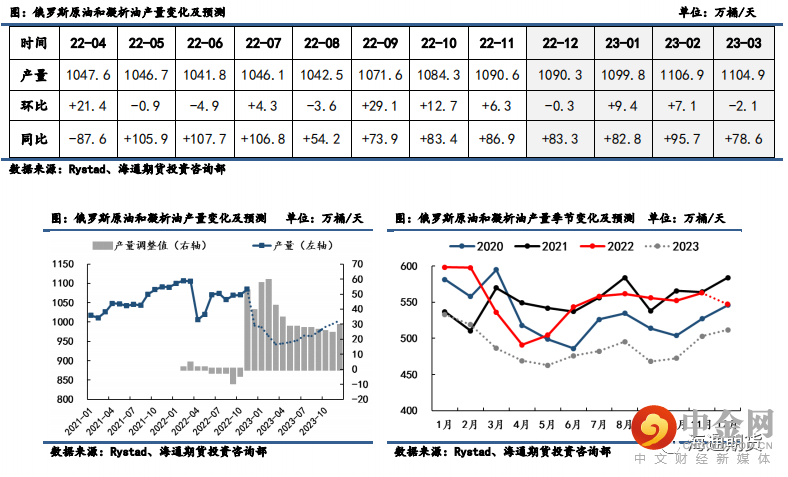

3)俄罗斯:上调 2023Q1 石油产量,预期为 964 万桶/天(↑)

Rystad Energy12 月报显示,俄罗斯东部库页岛萨哈林项目的产量反弹强于预期,且俄罗斯在成品油禁令前暂时增加对欧洲的柴油出口,预计 2023Q1 俄罗斯原油净出口 450 万桶/天,高于 11 月报的 410 万桶/天。同时预计 2023Q1 俄罗斯石油产量为 964 万桶/天,较 11 月报调整+53 万桶/天。预计 2022/2023 年俄罗斯石油产量为 1063/969 万桶/天,较 11 月报调整+6/+34 万桶/天。在 2023 年 2月 5 日欧盟成品油禁令生效之前,俄罗斯石油出口或将有望保持高位,但需观察是否有足够船队运力进行运输。

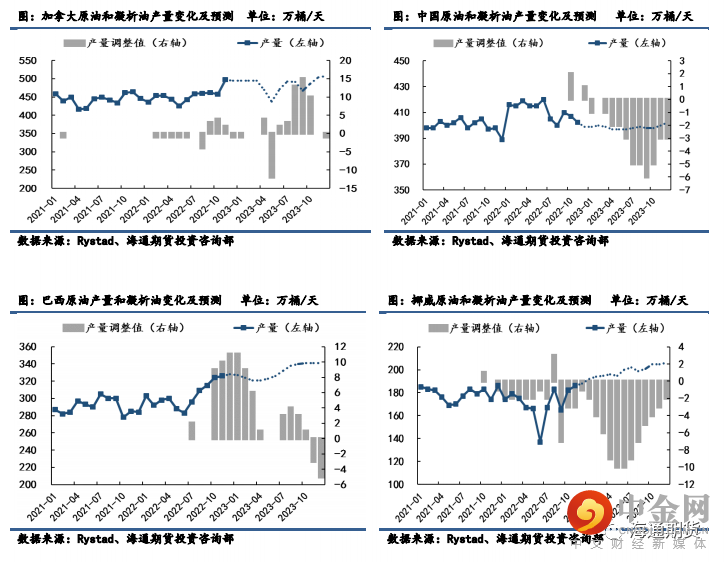

4)其他国家:2023Q1 加拿大和中国产量调整不变,上调巴西产量预期

Rystad Energy12 月报显示 , 预 估 2023Q1 加拿大 / 中 国 / 巴 西 / 挪 威 石 油 产 量 分 别 为495/399/324/196 万桶/天,较 11 月报调整幅度为-1/+0/+9/+3 万桶/天。2022 全年石油产量分别为457/410/305/171 万桶/天,较 11 月报调整幅度为+0/+0/+3/-2 万桶/天。展望 2023 年,预计加拿大原油和凝析油产量呈震荡;中国产量保持稳定;巴西产量逐渐抬高;挪威产量小幅上行。

3. 需求详情

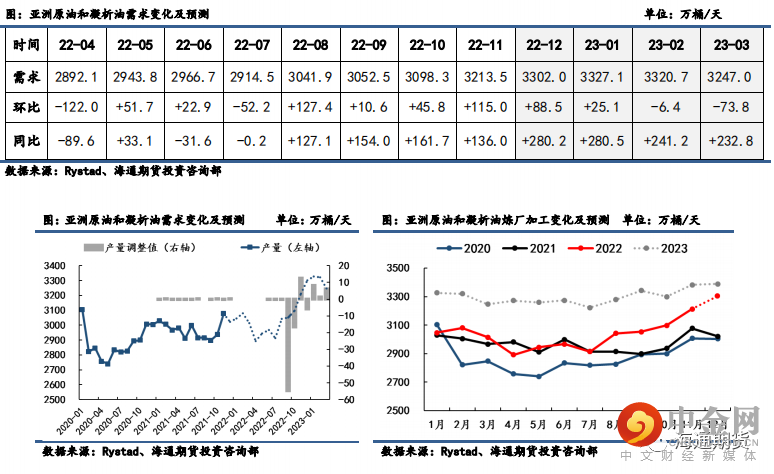

1)亚太:2023Q1 需求调整不明显,亚洲炼厂加工仍维持强劲

Rystad Energy12 月报显示,受中东和中国等地新炼厂产能投产,叠加中国成品油出口配额增加,亚洲地区炼厂利润率保持健康,预期 2023Q1 原油需求仍将保持强劲,基调与 11 月报表述一致。尤为来自中国新增的两个炼厂产能(中石油揭阳炼油厂和盛宏重工连云港炼油厂),都为原油需求提供了支撑,但需警惕中国疫情放松后带来的需求下行风险。预计亚洲原油净进口将在 2022Q4 和 2023Q1 大幅增加,从 2022Q3 的 2130 万桶/天增加到 2022Q4 的 2300 万桶/天和 2023Q1 的 2390 万桶/天。且预计亚洲 2023Q1 原油和凝析油月均需求量为 3298.28 万桶/天,较前值 3293.1 万桶/天变化不大。

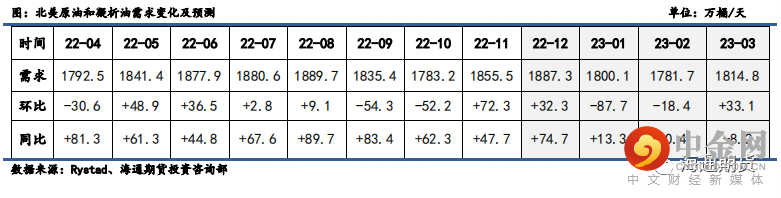

2)北美:2023Q1 需求预期基本持平,国内炼厂加工有所增加

Rystad Energy12 月报显示,预计北美 2023Q1 原油和凝析油月均需求量为 1798.9 万桶/天,跟前值持平。其中美国 2022/2023 全年石油需求量分别为 2042/2057 万桶/天,较 11 月报的 2036/2066万桶/天分别调整+6/-9 万桶/天。受本地汽油库存较低以及欧洲禁运俄油带来的货量支撑,北美炼油厂加工需求或维持韧性。

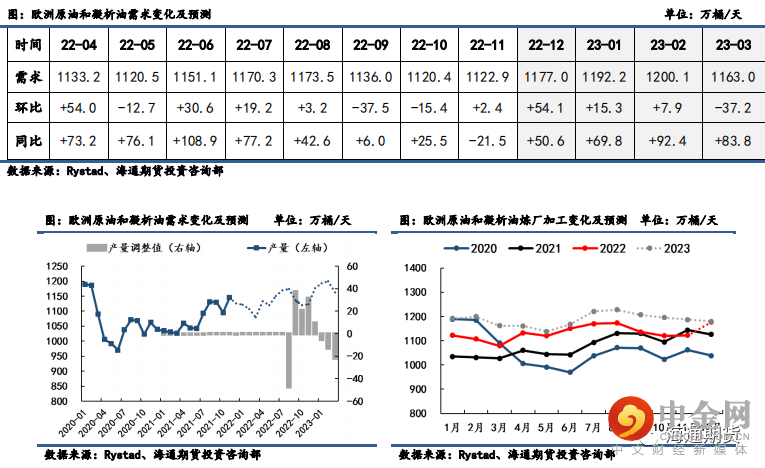

3)欧洲:上调 2023Q1 需求预期,炼厂利用率有望提高(↑)

Rystad Energy12 月报显示,由于欧洲本地供应前景略微不足,上调了 2022Q4 原油平均净进口量为 848 万桶/天,高于 11 月报的 835 万桶/天。且预估 2023Q1 原油净进口量较 2022Q4 有所增加,为 870 万桶/天,与 11 月报基本持平。虽然通货膨胀忧打击欧洲经济发展,但欧盟禁运俄石油背景下,且由于柴油裂解价差增加,欧洲炼厂利用率仍有提高潜力。预计欧洲 2023Q1 原油和凝析油月均需求量为 1185.1 万桶/天,前值为 1171.7 万桶/天。

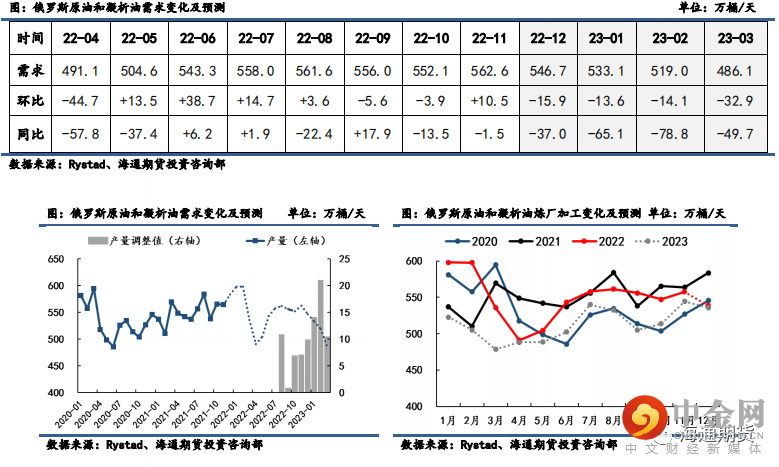

4)俄罗斯:下调 2023Q1 需求,炼厂加工维持低位(↓)

Rystad Energy12 月报显示,预计 2022Q4 俄罗斯原油和凝析油月均需求为 512.7 万桶/天,较 11月报 547.9 万桶/天下滑了近 30 万桶/天,可能缘于西方制裁俄油收入影响和季节性炼厂检修影响。

举报电话: 13816368049