FSH_HK

港股、B股、美股等环球证券, 期权、债券及基金等咨询. 灵活的融资政策、投资组合建议、资本投资者入境计划等等

广东

主要数据

行业: 医药

股价: 42.40 港元

目标价: 50.05 港元(+18.0%)

市值: 357.03 亿港元

开坦尼商业化进展顺利,安尼可销售稳步增长

2022年上半年公司产品销售总收入2.97亿元,扣除安尼可分销成本后,实现营收1.63亿元,同比增长26.8%。归母净亏损6.92亿元。账上现金及等价物25.97亿元。2022年6月,开坦尼(卡度尼利,PD-1/CTLA-4双抗)于中国获批上市,用于治疗既往接受含铂化疗失败的复发或转移性宫颈癌患者,上市首周即受到近亿元销售预付款,临床需求颇高。除此,开坦尼具备参与2022年国家医保谈判目录调整的条件,若顺利通过谈判进入医保,开坦尼有望加速进院,销售放量可期。

AK112达成对外授权协议,交易金额刷新创新药出海记录

2022年12月6日,康方生物宣布将授予Summit Therapeutics于美国、加拿大、欧洲和日本开发和商业化AK112(依沃西,PD-1/VEGF双抗)的独家许可权,康方生物保留AK112除以上地区之外的开发和商业化权利。康方将获得高达50亿美元BD总金额,刷新我国biotech创新药对外授权交易金额记录,具体金额包括:1)首付款5亿美元,2)包括开发、注册及商业化的里程碑付款45亿美元,3)低双位数的销售提成,作为AK112的特许权使用费用。除此,公司董事长夏瑜博士将被委任为Summit Therapeutics董事会成员,加速推动重磅品种AK112在海外的临床和商业化进程。我们认为该项BD不仅体现出公司Tetrabody核心双抗技术平台研发实力,亦为公司提供丰厚的融资渠道,有望快速推进依沃西的大规模三期临床进展,海外同步开启三期临床项目,进一步促进公司拓展国际化市场。目前,AK112正在开展单药对比帕博利珠单抗(K药)单药一线治疗PD-L1阳性的非小细胞肺癌(NSCLC)患者的三期临床研究,除此,AK112联合化疗对比化疗在EGFR-TKI耐药的EGFR突变的晚期非鳞状NSCLC的三期期临床研究亦有序进行,初步临床数据良好,根据2022年美国ASCO年会数据,该二期临床研究总反应率(ORR)为68.4%,中位无进展生存期(mPFS)为8.2个月,优于当前标准治疗(培美曲塞和含铂化疗)历史对照mPFS的4.3个月。综上,一旦AK112和K药头对头的临床数据胜出,有望撼动K药全球霸主的地位,或将联合化药切入一线治疗PD-L1阳性NSCLC混战以及其他实体瘤领域,对PD-1药物形成降维打击,AK112全球潜在市场空间极大,这亦是吸引Summit公司合作的重要原因。

提升目标价至50.05港元,买入评级

我们调整未来三年盈利预测,采用DCF估值法,假设WACC为9.7%、永续增长为3.0%对公司进行估值,考虑处于关键性/三期临床或已获批上市的5个产品AK112、AK104(已获批)、AK105(已获批)、AK102、AK101风险调整后销售收入,测算得出合理估值为人民币335亿元,约为409亿港币,对应目标价50.05港元,较现价有18.0%上升空间,维持买入评级。

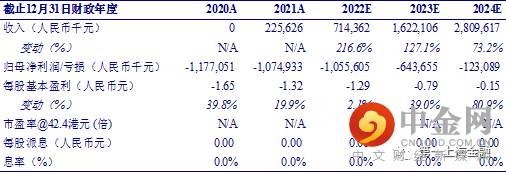

图表1: 盈利摘要

资料来源:第一上海预测, 公司资料

举报电话: 13816368049