fzzqyjs

发布方正证券研究所研究成果

河南

收录于合集

#2023年年度策略报告

20个

本文来自方正证券研究所于2022年12月25日发布的报告《生物医药2023年策略报告-三年疫情进尾声,紧抓疫后复苏资产》,欲了解具体内容,请阅读报告原文。

唐爱金 S1220521010002

吴景欢、曹佳琳、宋丹章、钟涛、高瑛桥、刘颢然(联系人)

核心观点

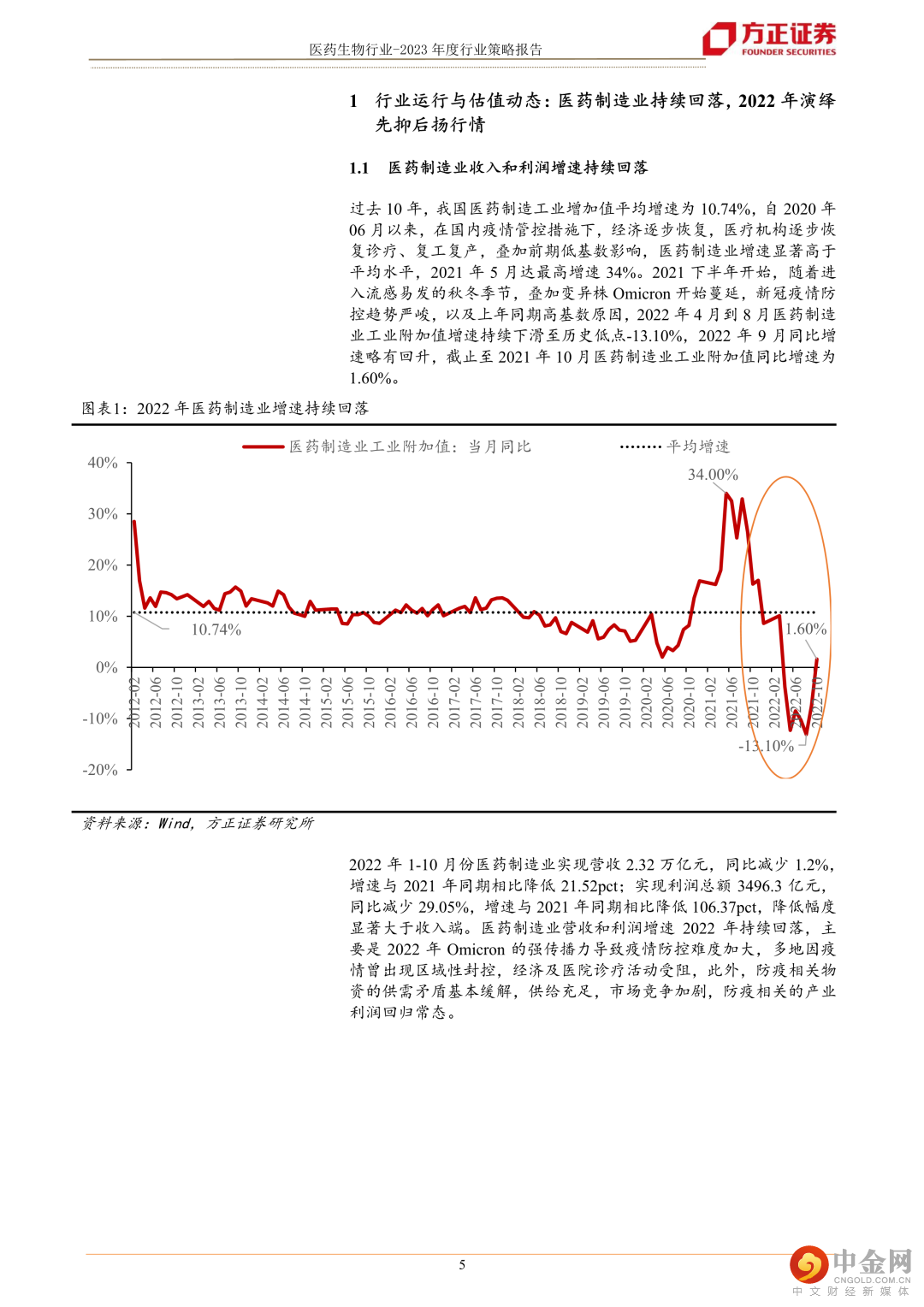

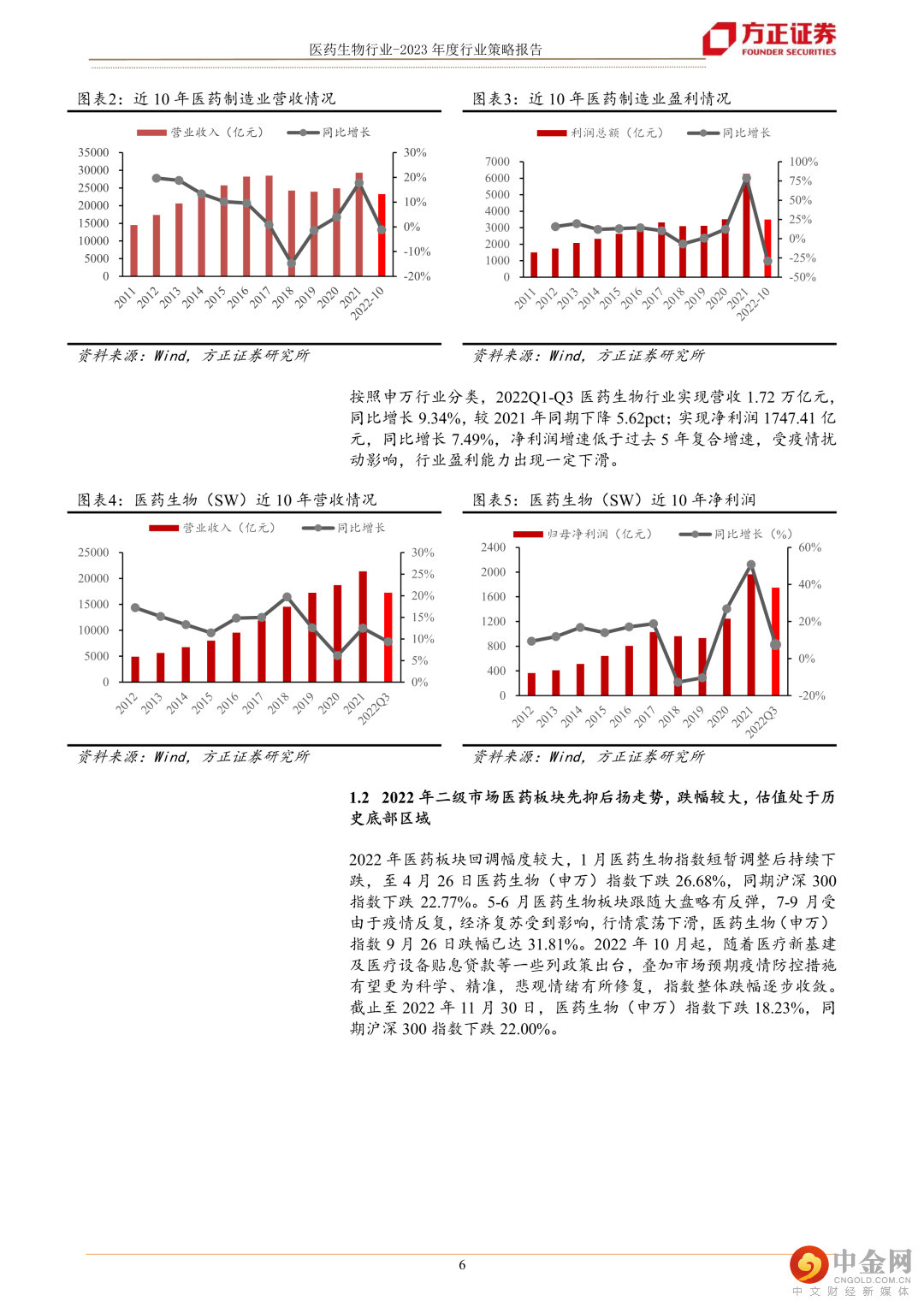

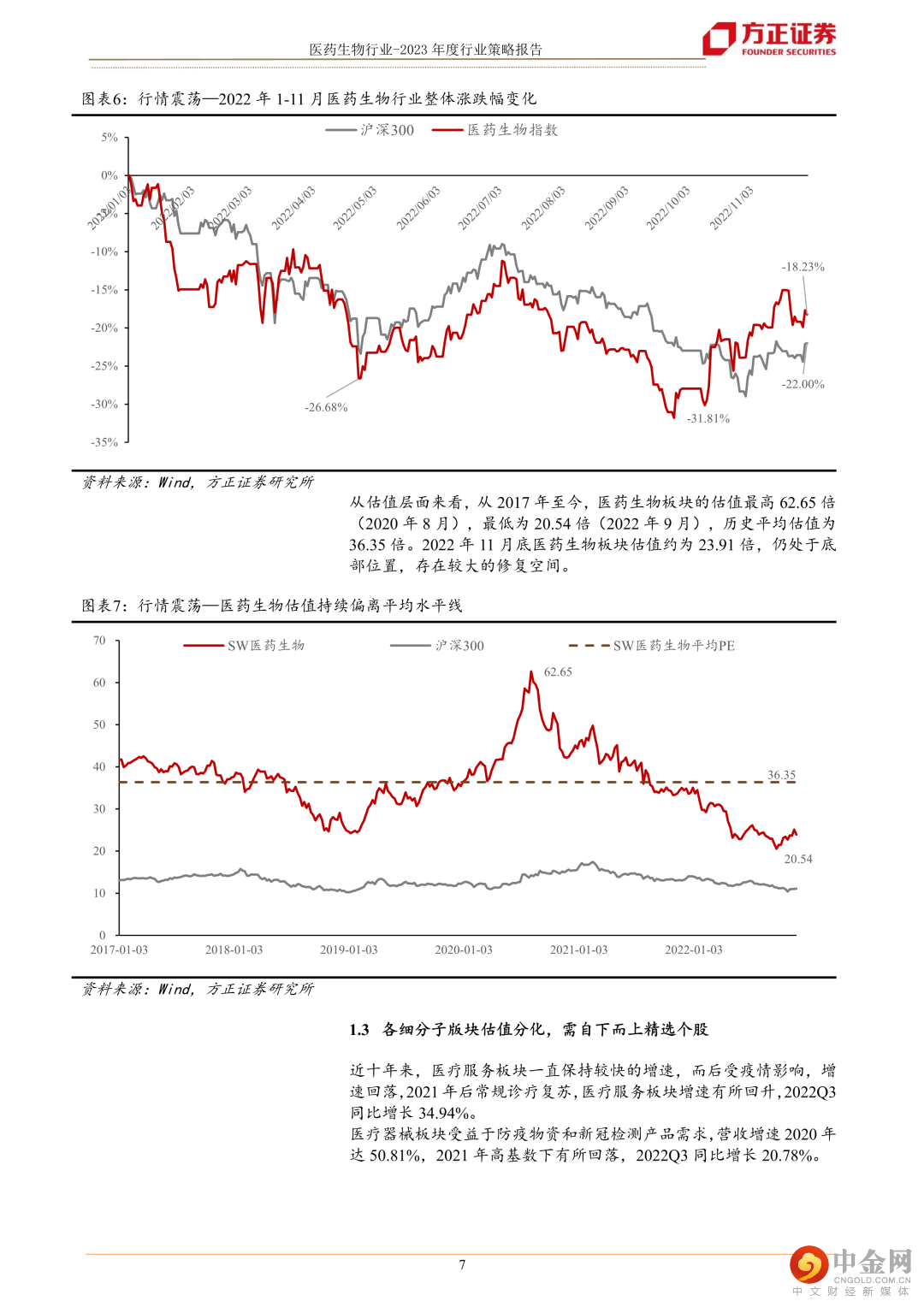

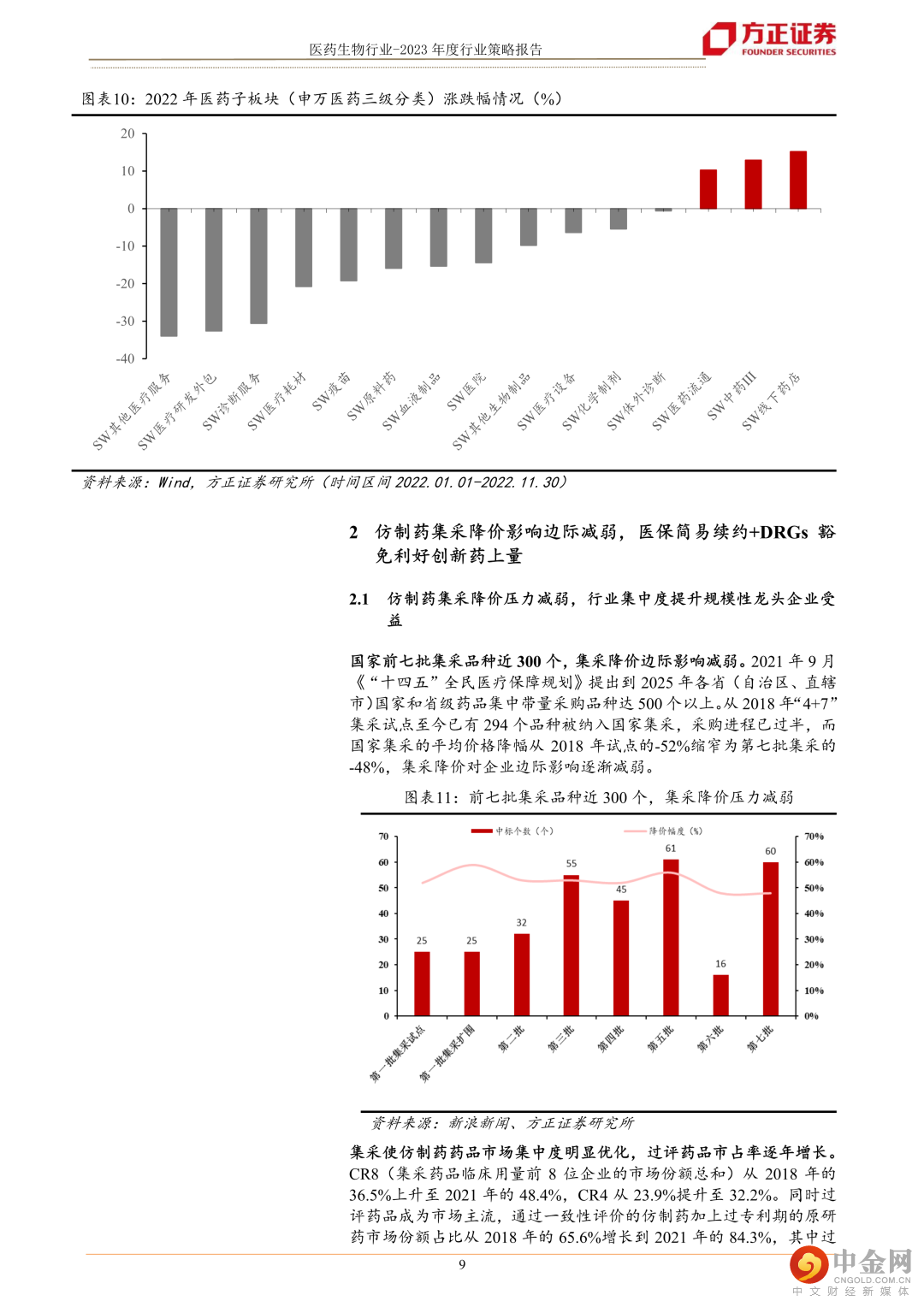

一、2022年医药生物行业运行与估值动态:复盘2022年,医药制造业收入和利润增速持续回落;二级市场演绎先抑后扬走势,全年下跌18.23%,跌幅较大,其中医疗服务板块跌幅居前,医药商业及中药板块上涨。目前生物医药板块动态市盈率23.9倍估值依然处于历史底部区域,各子版块表现大幅分化,医疗服务、生物制品及器械板块估值大幅回调后,进入合理偏低区间。

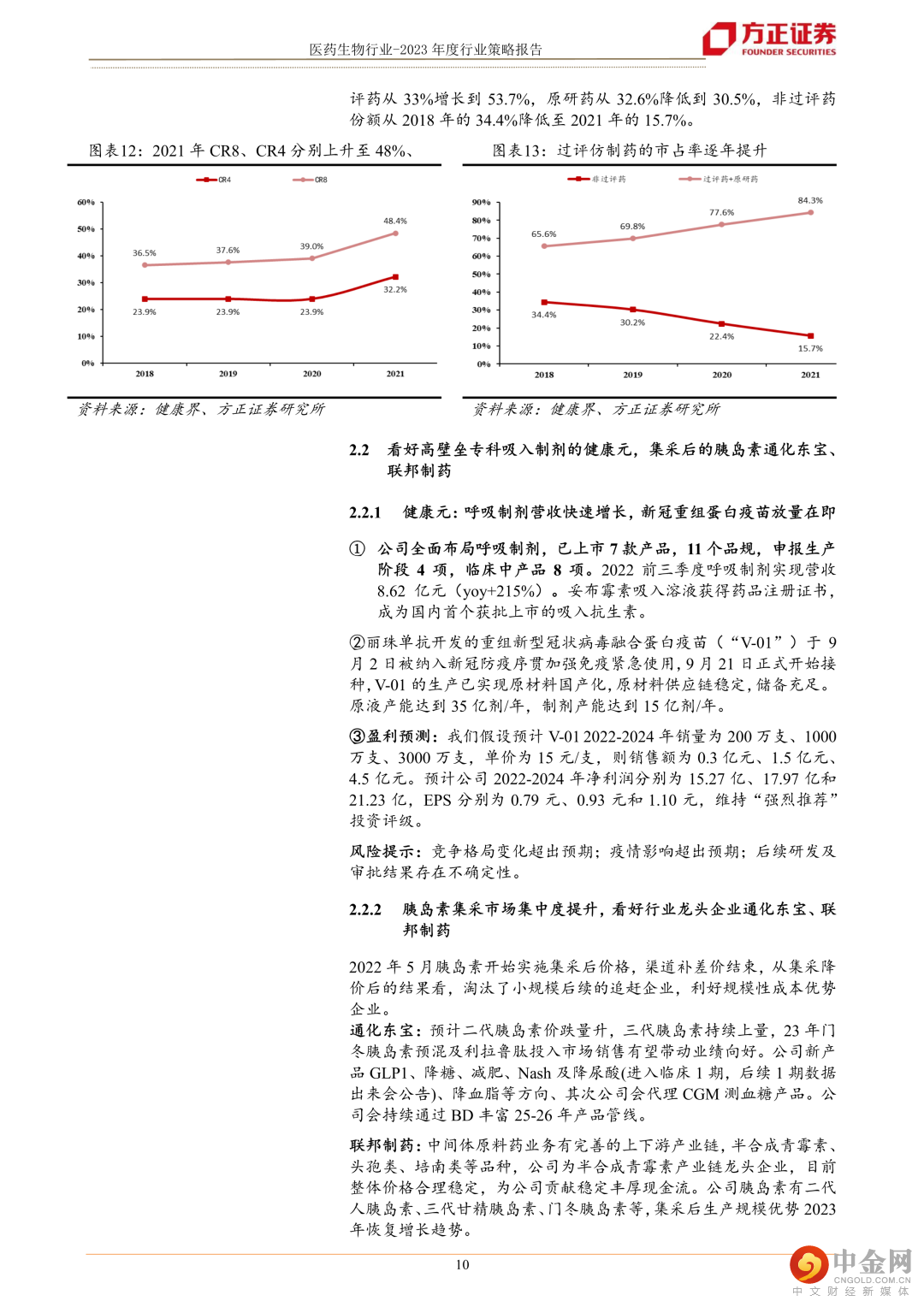

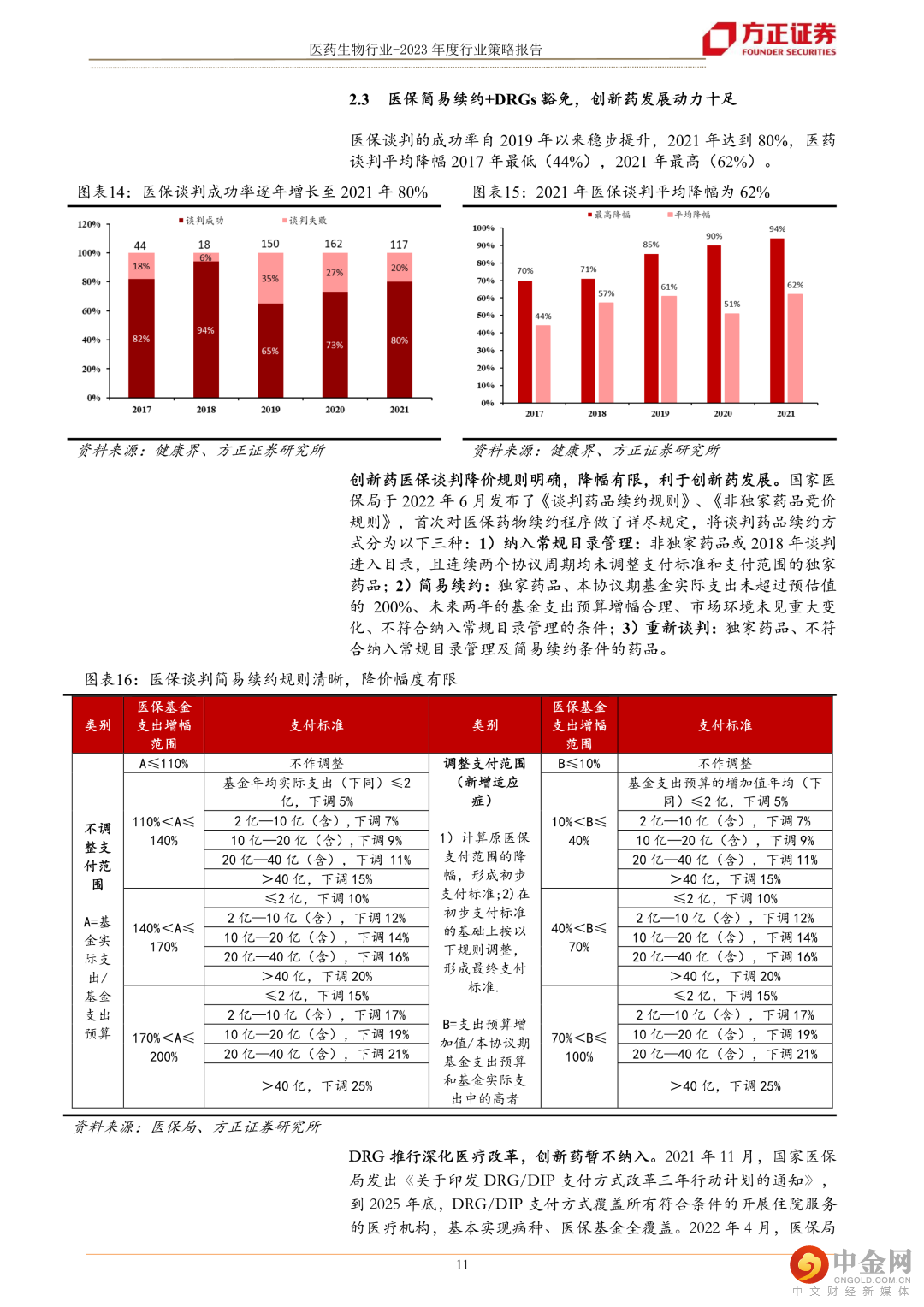

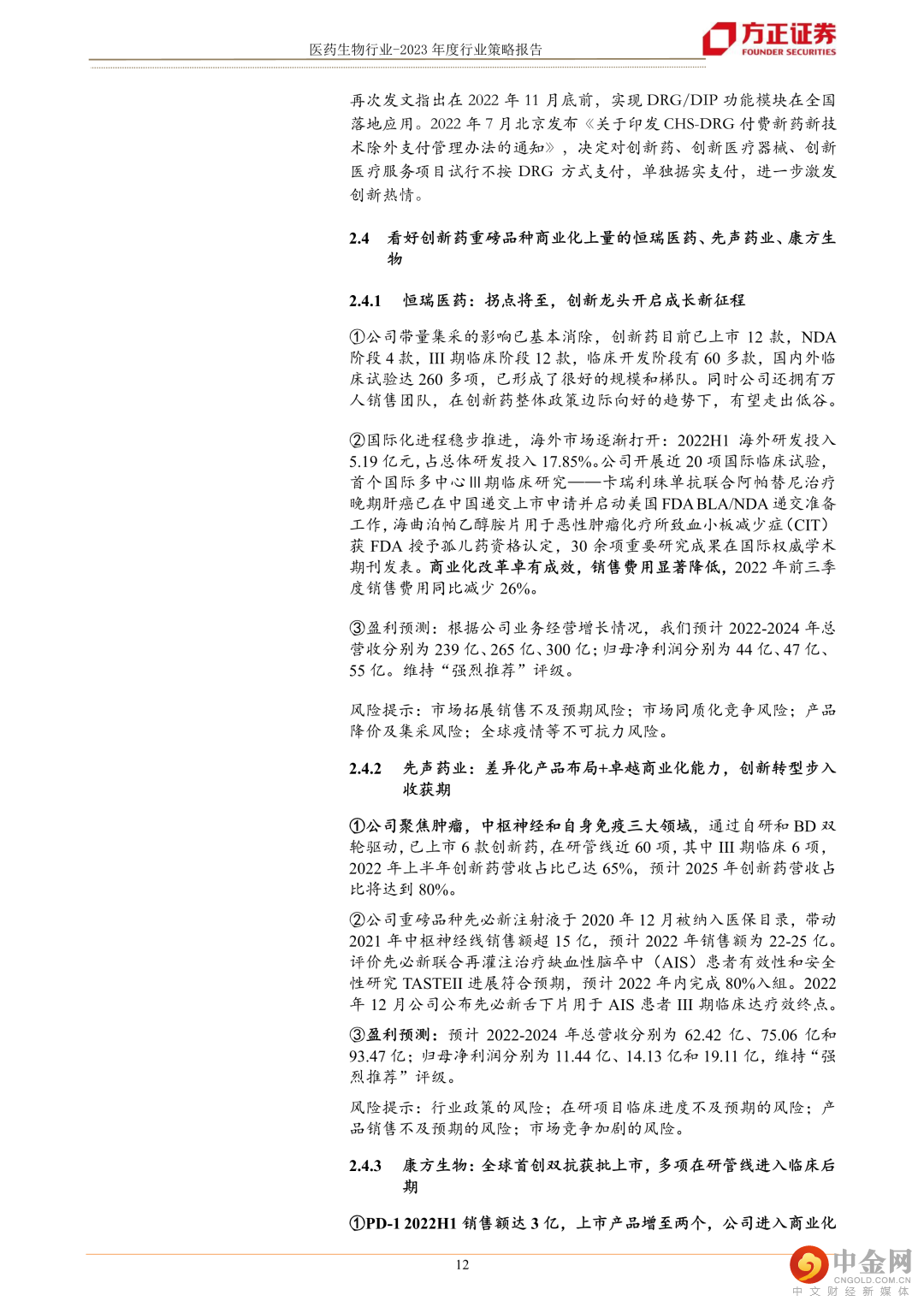

二、仿制药集采降价压力边际缓和,高壁垒专科制剂受益国家集采上量,建议关注集采后的健康元、通化东宝、联邦制药;医保简易续约及DRGs豁免利好创新药重点产品上量,关注恒瑞医药、先声药业、康方生物。

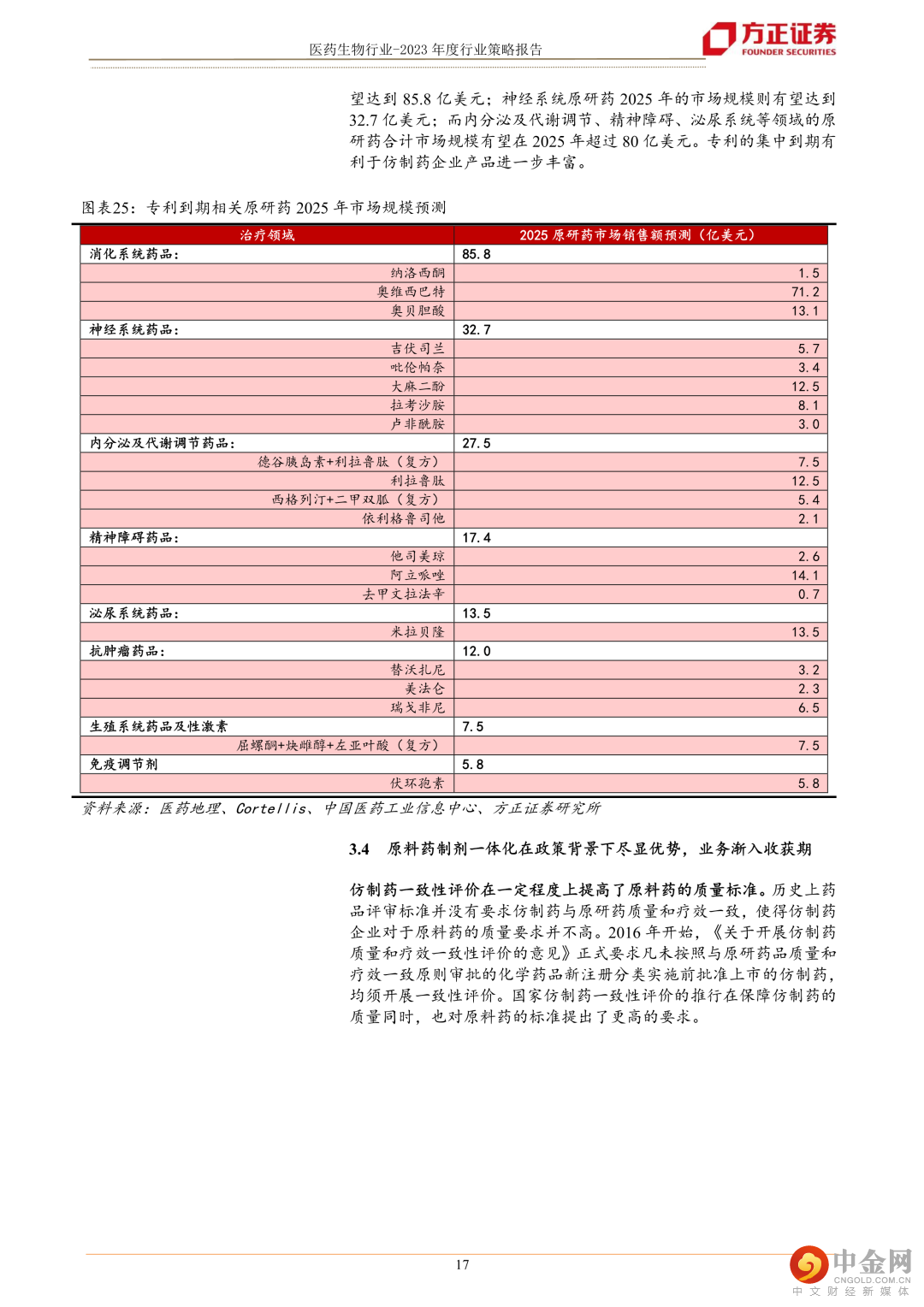

三、制造产业链价值向上游迁移,原料药头部企业集中度提升,原料药企业2023年毛利率有望恢复,品种持续丰富叠加原料药制剂一体化延伸拓展推动原料药板块高增长,建议关注华海药业、普洛药业、亿帆医药、金城医药、美诺华、同和药业。

四、科技进步+自主可控为政策主旋律,看好高端医疗设备受益新基建需求提升,国产替代加速,建议关注迈瑞医疗、开立医疗。生命科学研究赛道高景气,行业长坡厚雪,看好科研赛道送水人,建议关注诺禾致源、洁特生物。

五、国产疫苗自主产品持续丰富,后疫情期二类疫苗终端接种有望恢复,建议关注智飞生物、康泰生物。

六、国家政策大力鼓励中医药发展、中药配方颗粒结束试点全国铺开,执行国标带动量价齐升,建议关注中国中药、红日药业;估值低的中药品牌OTC康恩贝及白云山;中医诊疗服务龙头品牌固生堂。

七、连锁药店中长期看集中度+连锁率提升,短期看客流持续向上修复。风险提示:新冠病毒变异及疫情影响超预期;国产设备替代进程不及预期;国内集采降价幅度超预期;国际大宗商品价格未回落;全球经济衰退超预期;中药饮片及配方颗粒集采降价超预期。

正文如下

以上为报告部分内容,完整报告请查看《生物医药2023年策略报告-三年疫情进尾声,紧抓疫后复苏资产》。

方正医药团队

唐爱金

方正证券研究所

医药首席分析师

唐爱金:浙江大学化学硕士,曾就职于东阳光药先后任研发工程师及营销市场专员,具备优异的药物化学专业背景和医药市场经营运作经验。曾经就职于广证恒生证券研究所负责医药团队卖方业务工作超6年,团队曾经获得“天眼”中国最佳分析师评选 2016 年医药行业第一名。

刘颢然:中山大学本科、哥伦比亚大学生物技术硕士。理工科实验室背景,二级买卖方工作经验超过3年,覆盖创新药、疫苗领域等。

吴景欢:中国疾病预防控制中心博士,汕头大学医学院硕士。研究方向为疫苗、生物制品领域,重点覆盖智飞生物、万泰生物、康泰生物、百克生物、欧林生物、康希诺等标的。超6年生物类科研实体经验,超1年医药行业二级市场研究经验。

曹佳琳:中山大学岭南学院数量经济学硕士,研究方向为医疗器械:重点覆盖迈瑞医疗、金域医学、万孚生物、翔宇医疗、诺禾致源、华大智造等标的。1年生物医药二级市场研究经验。

高瑛桥:伯明翰大学投资学硕士。金融行业背景,有超过2年买方工作的丰富经验,覆盖港股医疗服务、医疗消费品、医美、医疗器械等。

宋 丹:中山大学基础医学硕士,曾就职于强生从事创新药临床开发相关工作超2年。研究方向为创新药,重点覆盖恒瑞医药、君实生物、信达生物、前沿生物等标的。

章钟涛:暨南大学国际投融资硕士,已通过CPA专业阶段考试,研究方向为医疗服务、医药商业和中药。

#2023年年度策略报告

20个

上一篇

【方正食饮】按图不能索骥,破镜可以重圆,寻找变化中的不变量

下一篇

【方正农业】农业2023年度策略:把握周期,拥抱成长

举报电话: 13816368049