一、往期观点回顾

本周A股整体呈现的是震荡回落的行情。在上周的周策略《【周策略】 结构性轮动行情明显,耐心等待指数方向选择》中我们谈到:“我们认为,近期市场仍处于底部连续反弹之后的震荡调整期,结构性轮动行情较为明显,耐心等待指数方向的选择。随着疫情防控逐步优化,前期受疫情影响较大的可选消费、餐饮旅游等板块有望迎来复苏机会。”从本周目前的走势来看,也基本验证了这个的判断:本周A股走出震荡回落的行情,可选消费、餐饮旅游等板块也都迎来了本周阶段性的反弹。

二、一周市场回顾及走势分析

本周市场总结:

本周市场持续震荡调整,全周收出4根阴线、1根阳线。周初市场呈现出大跌的调整走势,权重拖累指数,此前的强势题材领跌,短线接力情绪低迷;周中市场继续回落,但跌势趋缓,此前领跌的权重、消费+医药都有止跌迹象,是短线情绪好转的前提;周后市场出现反弹预期,率先反弹的是消费,且主要是后疫情消费方向,只是攻击性还较为欠缺,修复性行情尚不稳定。总体来看,本周市场虽然持续调整回落,但结构性机会仍存,可选消费、餐饮旅游等板块都迎来了阶段性的反弹。板块方面,预制菜、教育、供销社等板块有不俗表现。下面我们对本周走势作一简单回顾:

周一大盘震荡调整,沪指跌幅加剧,全天低开低走并有效掼破了30日均线,盘面上无太多亮点,绝大部分板块均下跌;周二大盘低开低走,深成指领跌,沪指失守3100点,指数黄白分时线走势分化,蓝筹股表现低迷拖累指数,医药、消费方向人气高标股深跌;周三大盘高开后震荡调整,消费复苏概念成为盘面的绝对热点,但两市成交额持续萎缩,截至收盘不足6000亿,为年内的第三地量;周四市场再度冲高回落,三大指数均小幅下跌,沪指领跌,短线的赚钱效应多集中于消费方向之中,不过大盘四连阴,修复难度增加;周五大盘冲高回落,创业板指领跌,市场延续明显的结构性分化,赛道股杀跌延续,继续拖累市场情绪。

以下是影响近期市场的重要财经信息:

12月19日,国务院:合理降低市场主体获取数据的门槛,增强数据要素共享性、普惠性。

12月19日,中国证监会、香港证监会原则同意两地交易所进一步扩大股票互联互通标的范围。

12月20日,上交所副总经理刘逖表示,将强化科创属性全链条审核,引导保荐机构提升科创属性把关能力。

12月20日,财政部:1-11月证券交易印花税2549亿元,同比增长3%。

12月21日,国常会:部署深入抓好稳经济一揽子政策措施落地见效,推动经济巩固回稳基础保持运行在合理区间。

12月21日,证监会:紧紧围绕制造业重点产业链、科技创新、民营企业等重点领域和薄弱环节,完善资本市场制度供给。

12月22日,上交所:推动房地产业向新发展模式平稳过渡,助力数字经济和平台企业发展。

12月22日,两部门:鼓励电力用户与新能源企业签订年度及以上绿电交易合同,锁定较长周期并且稳定的价格水平。

12月23日,钢铁行业布局优化再提速 中国宝武与中钢集团启动战略重组。

12月23日,国家医疗保障局:全面排查并取消医保不合理限制。

(一)市场整体表现

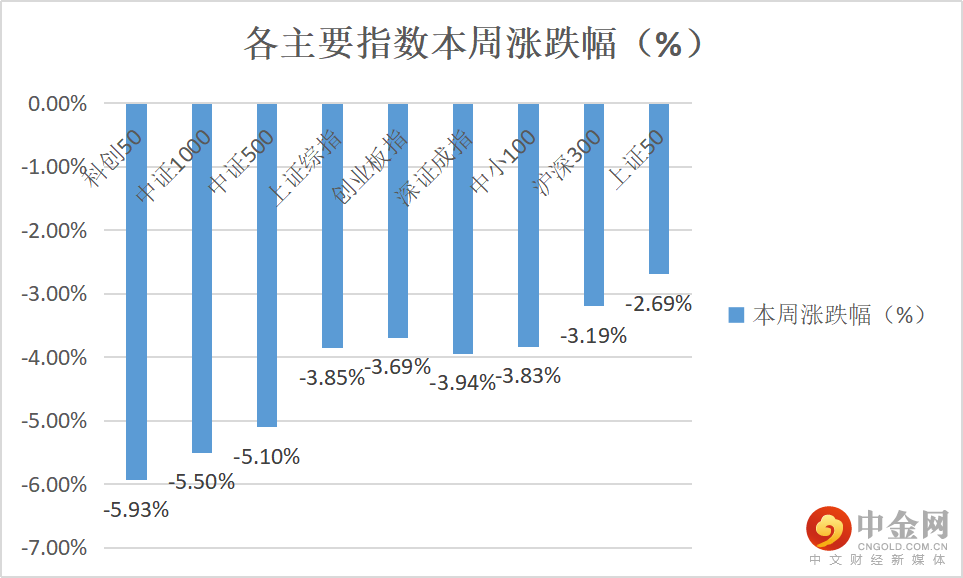

本周大小盘均出现调整,主要指数中,上证50跌幅相对最小,不超过3%,科创50、中证1000、中证500跌幅居前,超过5%,分别收跌-5.93%、-5.50%、-5.10%。(见图1)

图1:

资料来源:中信建投通达信

(二)板块表现

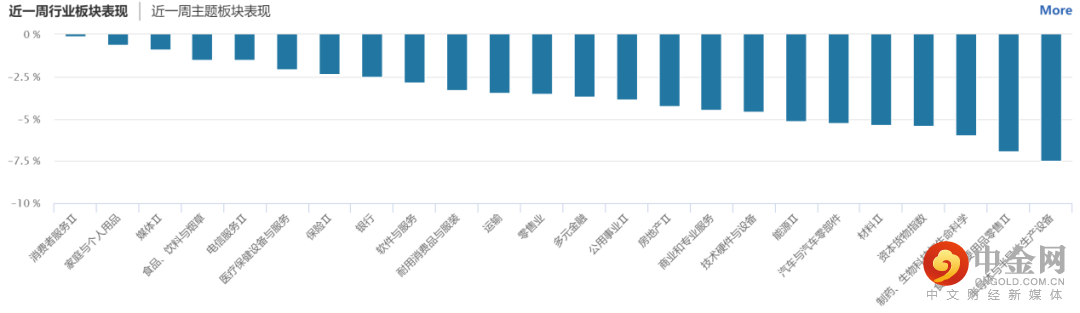

从行业板块表现来看,本周所有行业均出现不同程度下跌,其中,半导体、食品零售等板块跌幅居前,半导体跌幅超过7%。(见图2)

图2:

资料来源:wind资讯

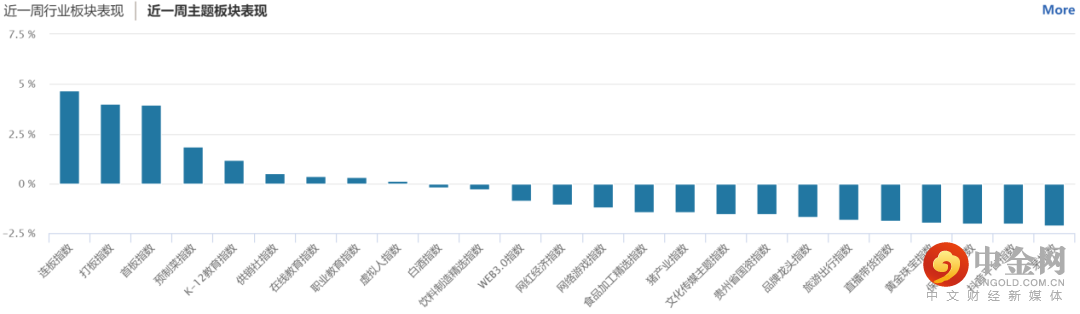

从概念板块涨幅来看,预制菜、教育、供销社等涨幅居前,市场调整过程中,后疫情消费方向率先反弹。(见图3)

图3:

资料来源:wind资讯

(三)市场资金流向

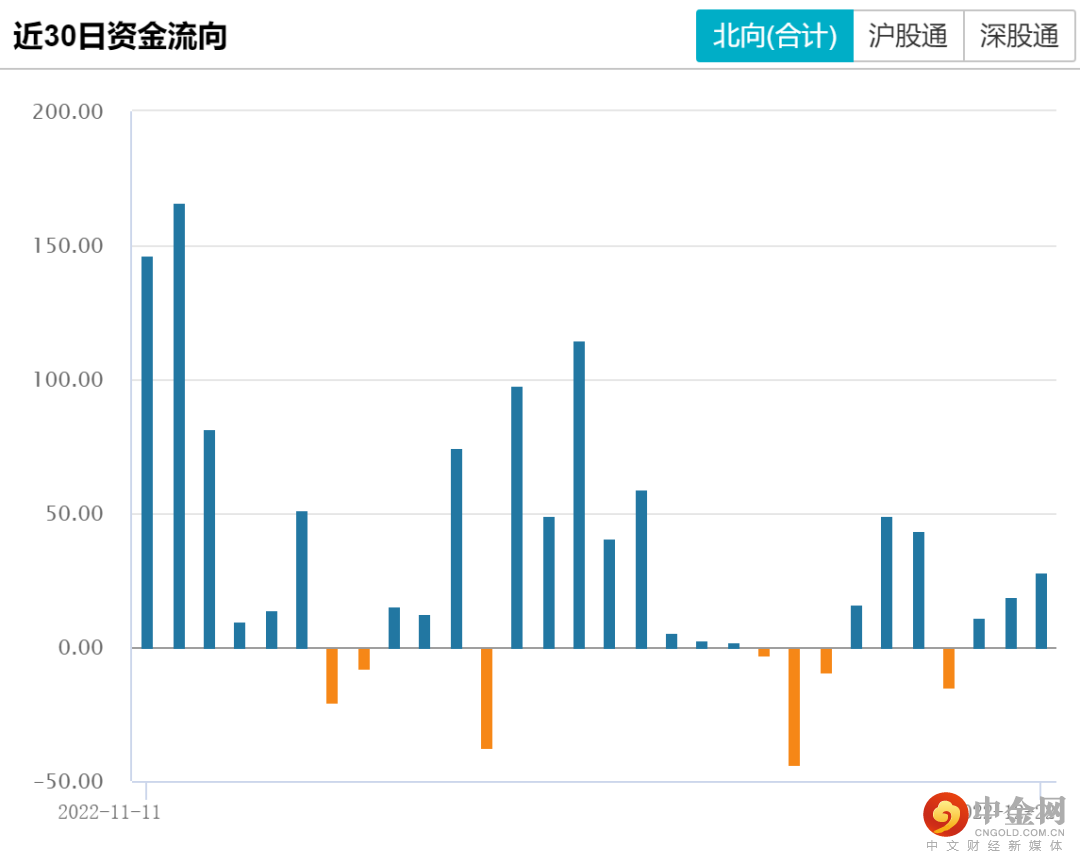

1、北向资金

北向资金方面,本周5个交易日,除周五沪深股通因圣诞假期暂停交易,其余4个交易日,北向资金录得3个交易日净买入、1个交易日净卖出,周净买入达43亿元。(见图4)

图4:

资料来源:wind资讯

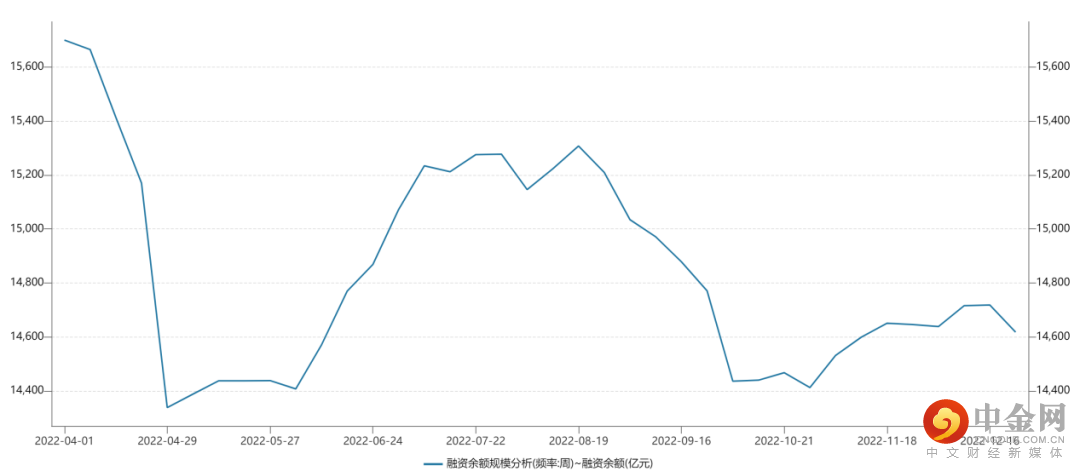

2、融资余额

融资余额方面,本周市场连续调整,资金情绪低迷,融资余额出现回落,待市场真正回暖前,融资余额或仍将维持低位徘徊运行的状态。(见图5)

图5:

资料来源:wind资讯

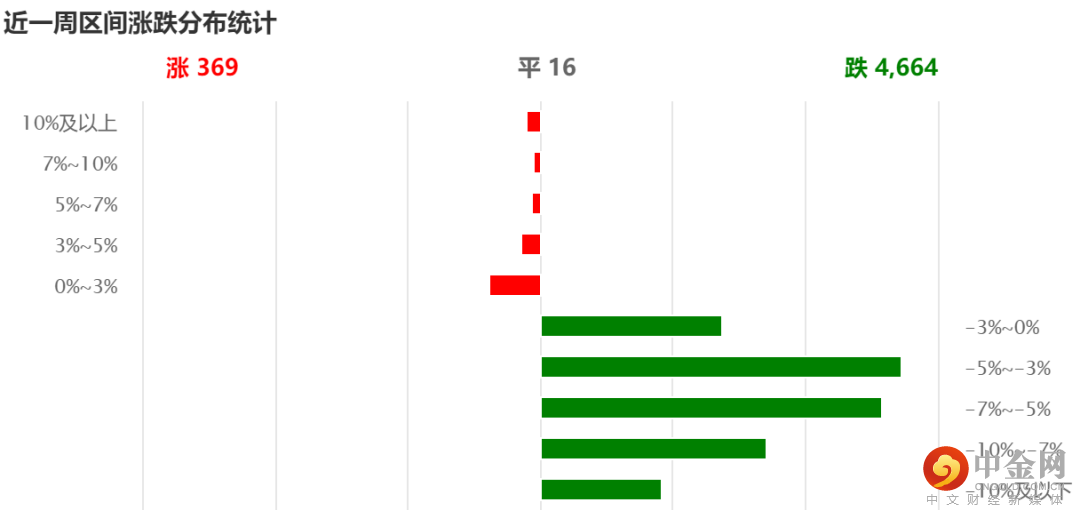

(四)个股表现情况

个股方面,本周个股跌多涨少,两市369只个股上涨,4664只个股下跌。(见图6)

图6:

资料来源:wind资讯

三、技术论市

两大指数本周收阴回落 关注60分钟变盘情况

本周A股走出震荡回落的走势,未来市场能否止跌企稳?本文从上证指数和创业板指数的周线和60分钟两个角度来进行技术分析预判。

首先,我们先看看上证指数和创业板指数周K线。

上图是上证指数和创业板指数周K线图,两大指数的周K线本周均收出缩量周阴线,未来两大指数应该还有惯性回落,那么两大指数能否止跌企稳,要重点关注60分钟走势。

然后,我们就重点看看上证指数和创业板指数60分钟K线。

上图是上证指数和创业板指数60分钟K线图,两大指数的60分钟K线目前也都出现了一定的变盘信号:上证指数即将跌破前期60分钟的一个阶段性低点,未来指数若不破个低点且出现横盘中止跌,则指数有望60分钟止跌企稳,否则指数还有继续震荡调整;创业板指数60分钟已经进入前期底部区域,这里应该是个较强的技术支撑区域,若指数这里能逐渐止跌不出新低,则指数有望在这里止跌企稳,若指数放量跌破这个底部区域,则指数60分钟将构成破位并继续向下调整。

综上所述,两大指数均已进入各自60分钟重要技术区域,两大指数60分钟能否止跌是未来重点关注的因素。短期建议多看少动,若两大指数60分钟止跌企稳,则市场有望迎来一波反弹;否则两大指数横盘后继续回落,则市场还将延续调整。

四、影响近期市场的重要因素

我们认为,近期行情走势主要取决于以下几个影响因素:

(一)持续发力的宏观经济政策

在中央经济工作会议定调后,多部门密集发布一系列促经济发展的积极政策,本周管理层积极信号的输出明显增多,包括国常会表示促进经济进一步回稳向好、实现明年好的开局以及支持民营企业提振信心,支持平台经济;央行传达学习精神表示有力支持消费和重点设施建设,改善头部房企资产负债状况;证监会表示加大长期资金入市力度,大力支持房地产市场平稳发展等。后市预计仍会有持续的积极政策发布和落地,这有利于修复短线市场情绪。

(二)国内疫情和防疫变化

12月我国疫情出现持续扩增,张文宏称此轮疫情要做好2~4个月准备,浙江预计1月中旬左右迎来高峰。但是疫情症状普遍较轻,恐慌情绪并未扩大。但疫情高峰或可能影响市场交投意愿。目前防疫重心从防控感染转到医疗救治,防疫政策也在逐步优化,逐步减小对经济恢复的影响,有助于提振投资者对经济恢复的信心。

(三)中国12月官方制造业PMI数据公布

中国12月官方制造业PMI数据将于12月31日公布,PMI指数是国内宏观经济的指标体系的重要组成部分,能够反映经济的变化趋势。公布后将有助于我们对12月企业生产活动运行有一定判断,并且有助于进一步修正我们对未来经济恢复的预期。

(四)年报预期

即将进入1月,上市公司全年业绩成为投资者关注的焦点,而年报业绩预告则是投资者提前打探上市公司全年业绩的“窗口”,A股每逢岁末都会炒作年报行情。需要注意预告中业绩“变脸”等带来的风险和业绩超预期等带来的机会。

作者:

李殿龙(首席投顾):S1440610120288

赵程华(首席投顾):S1440610120001

李建芸(首席投顾):S1440610120356

王启磊(白金投顾):S1440611030053

赵佳蕾(投资顾问):S1440619090017

重要提示:本栏目刊载的信息不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。我们力求本栏目刊载的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。市场有风险,投资需谨慎。请您务必通过正规渠道参与投资交易,远离非法证券活动。

举报电话: 13816368049