原创

SWS-Economics

申万宏源证券研究所 | 宏观研究部

上海

收录于合集

#申万宏源全球宏观周报序列

34个

美元指数下行可能加速

全球宏观周报·第97期

秦泰 博士 CFA 首席宏观分析师

王茂宇 宏观分析师

申万宏源宏观

主要内容

周观点:美元指数下行可能加速

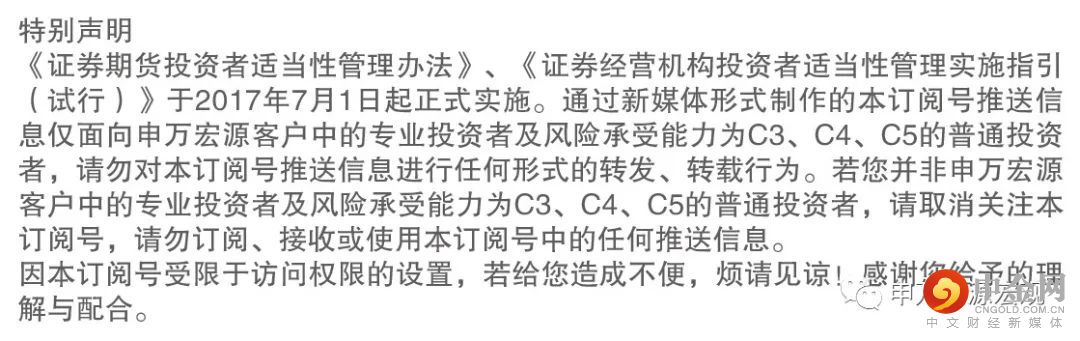

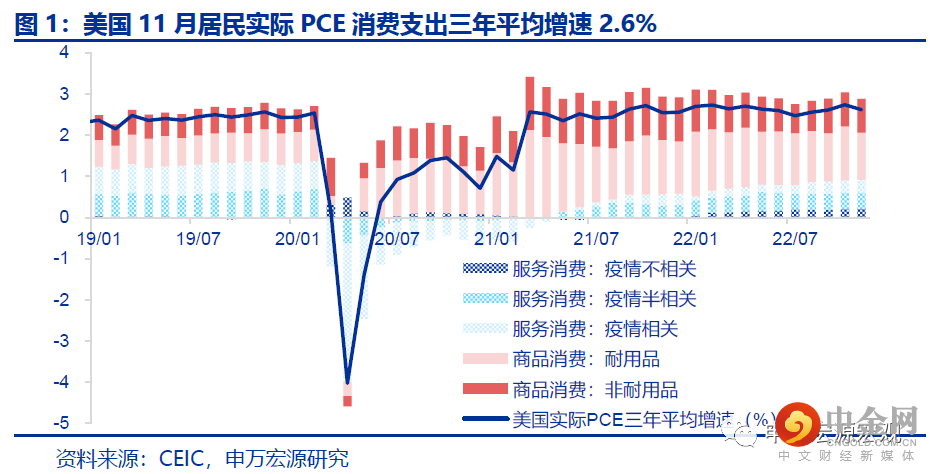

美11月消费、通胀加速降温,未来可能超市场预期。11月美国实际商品消费大幅降温,和11月零售结构变化一致。当地时间12月23日公布的美国11月居民实际PCE消费支出三年平均增速2.6%,较上月下滑0.1个百分点,其中主要拖累因素来自于耐用商品消费,其对整体实际PCE消费增速贡献下滑了0.2个百分点至1.15%,是2021年1月以来的最低点,同时核心非耐用品贡献亦小幅下行,而服务消费贡献基本持平,这样的结构变化和美国11月零售销售基本一致,即在前期美国居民积累的超额储蓄加速消耗以及美联储累计425BP的紧缩力度下,耐用商品消费大幅降温,但也需注意的是18-19年耐用品对整体增速贡献平均为0.73%,显示美国商品消费降温还有很大空间。美国核心PCE通胀2023年底可能降低至3%。11月美国PCEPI同比5.5%,核心PCEPI同比4.7%,均较上月大幅下滑,大体结构变化与11月CPI较为一致,基本所有主要分项均出现降温,特别是鲍威尔自11月30日讲话以来屡次强调的反映劳动力市场供需紧张的核心非居住服务通胀也在11月降温,其实凸显的是自今年以来美国劳动力市场供需紧张程度的缓解,而职位空缺也早已较前期峰值回落,这方面“薪资通胀螺旋”的压力并不大(12月美国密歇根大学1年通胀预期降低至4.4%)。未来随着商品通胀供需两端双向奔赴、房租通胀明年年中左右见拐点,美国核心通胀超预期下行的路径时愈加明确的。

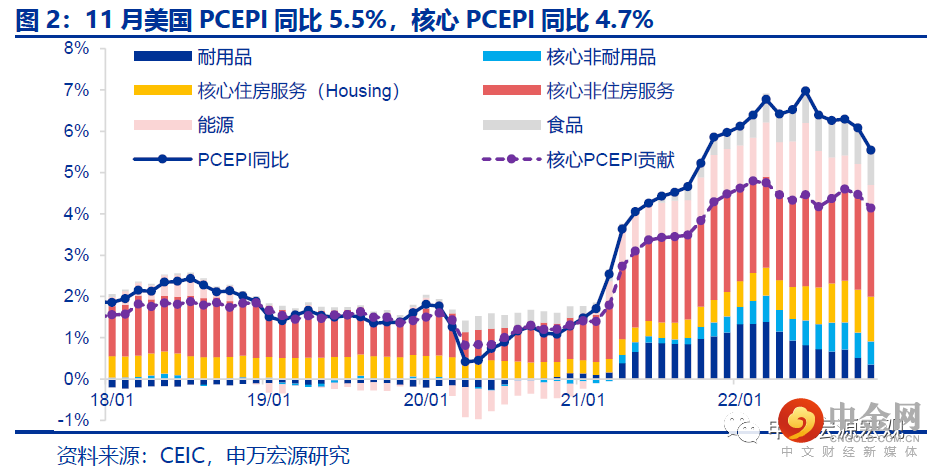

在美国通胀展现出越来越明确的下滑路径的同时,本周最新数据显示美国Q3实际 GDP环比从0.6%上修至0.8%,美国经济强韧程度超市场预期,这一与常规逻辑相反的变动实际说明美国供给端生产是决定GDP这一总产出指标的核心要素。换句话说,需求强劲并非经济强劲增长的保障,2021年美国居民需求迅速走向过热,但GDP增速却持续低于预期便是最鲜明的证明。在此基础上,虽然本周公布的美国11月耐用品新订单环比-2.1%,而剔除国防和飞机的核心耐用品新订单依然维持较强趋势,显示美国工业生产增长态势稳定。

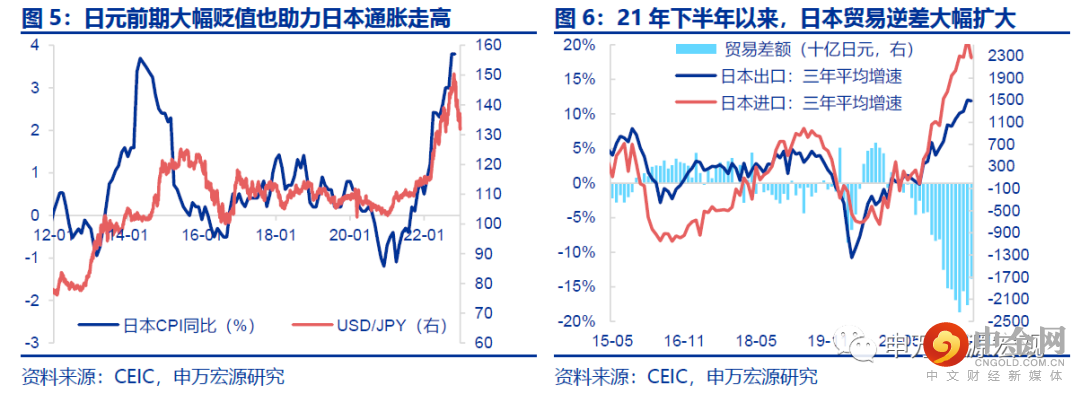

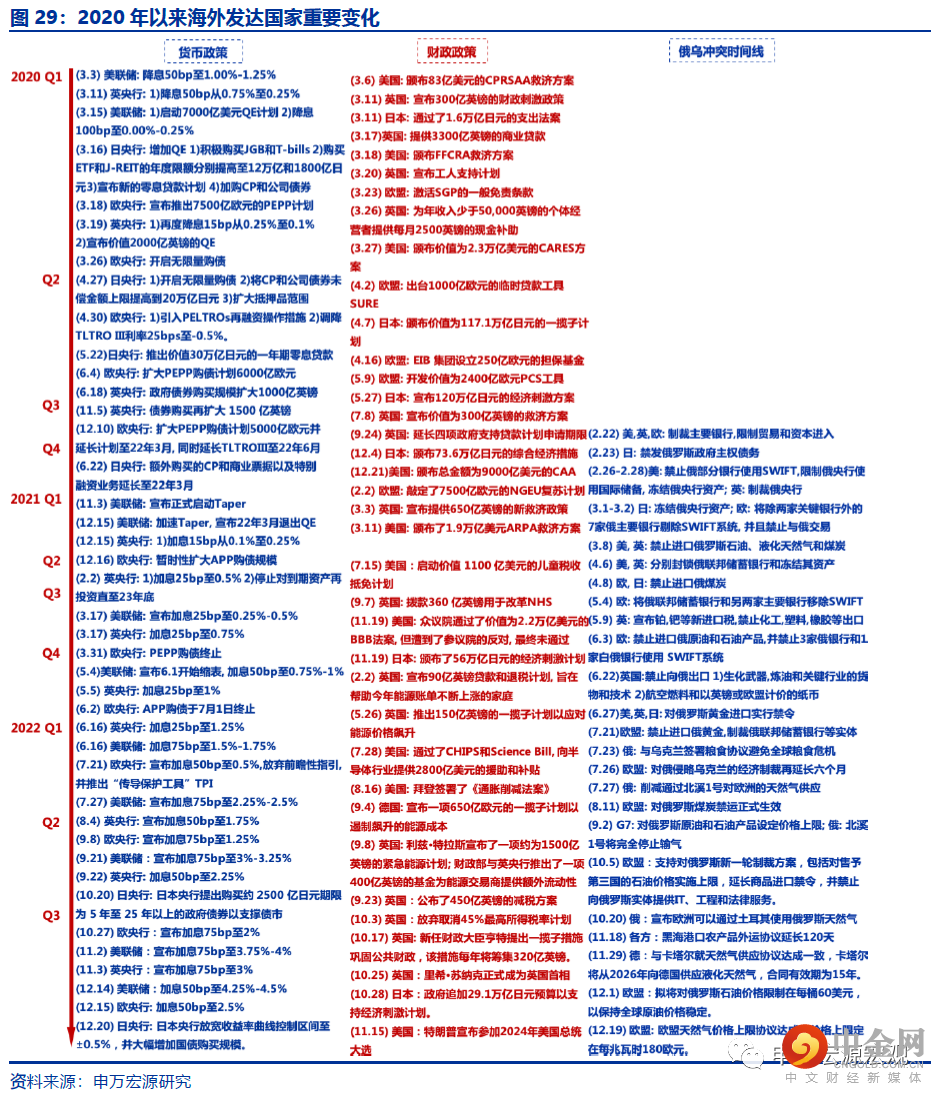

日元升值或加速美元指数向下,缓解人民币贬值压力。

《日央行上调YCC上限,供需改善支持日元2023年小幅趋升-全球汇率速评》(2022.12.20)

《如何看待近期日元大幅贬值-全球宏观周报 · 第64期》(2022.04.24)

在全球能源价格逐步缓和,日本经济供需两端温和恢复,以及日央行紧缩操作预期升温三大因素作用下,日元未来一年可能进入稳定升值通道,而日本通胀可能也有望温和持续一段时间,与此同时日元升值可能小幅加速美元指数的平缓向下,对于人民币汇率的压力也是进一步缓释的。

发达经济跟踪:

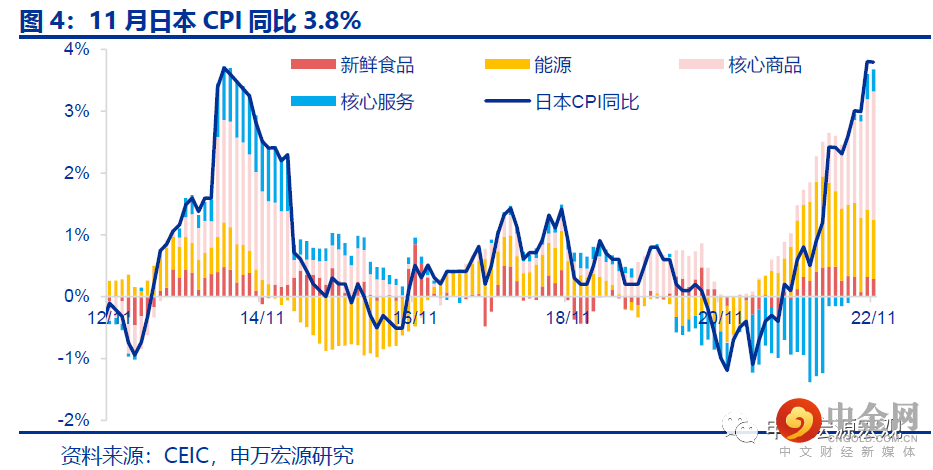

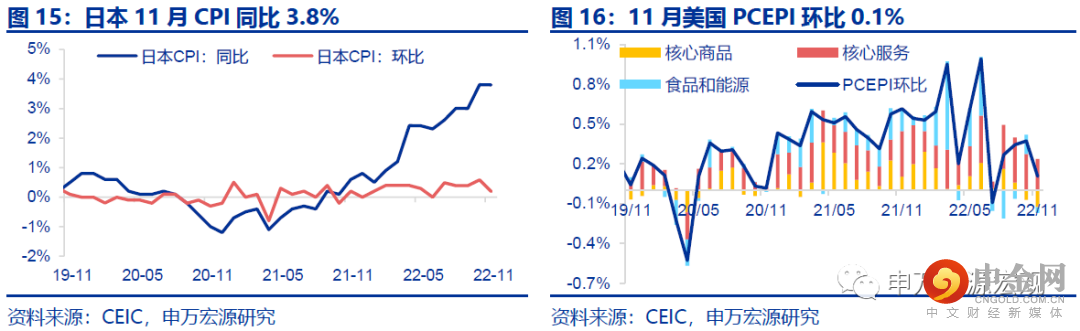

日本11月CPI同比3.8%;全球宏观日历:关注美11月贸易。

风险提示:美联储紧缩力度超预期。

以下为正文

美元指数下行可能加速

1.1

美11月消费、通胀加速降温,未来可能超市场预期

11

美国核心PCE通胀2023年底可能降低至3%。

11月美国PCEPI同比5.5%,核心PCEPI同比4.7%,均较上月大幅下滑,大体结构变化与11月CPI较为一致,基本所有主要分项均出现降温,特别是鲍威尔自11月30日讲话以来屡次强调的反映劳动力市场供需紧张的核心非居住服务通胀也在11月降温,其实凸显的是自今年以来美国劳动力市场供需紧张程度的缓解,而职位空缺也早已较前期峰值回落,这方面“薪资通胀螺旋”的压力并不大(12月美国密歇根大学1年通胀预期降低至4.4%)。未来随着商品通胀供需两端双向奔赴、房租通胀明年年中左右见拐点,美国核心通胀超预期下行的路径时愈加明确的。

1.2

美国Q3 GDP上修,意味着美通胀更快下滑,以及美联储转鸽压力增大

在美国通胀展现出越来越明确的下滑路径的同时,本周最新数据显示美国Q3 实际GDP环比从0.6%上修至0.8%,美国经济强韧程度超市场预期,这一与常规逻辑相反的变动实际说明美国供给端生产是决定GDP这一总产出指标的核心要素。换句话说,需求强劲并非经济强劲增长的保障,2021年美国居民需求迅速走向过热,但GDP增速却持续低于预期便是最鲜明的证明。在此基础上,虽然本周公布的美国11月耐用品新订单环比-2.1%,而剔除国防和飞机的核心耐用品新订单依然维持较强趋势,显示美国工业生产增长态势稳定。

1.3日元升值或加速美元指数向下,缓解人民币贬值压力

《日央行上调YCC上限,供需改善支持日元2023年小幅趋升-全球汇率速评》(2022.12.20)

《如何看待近期日元大幅贬值-全球宏观周报 · 第64期》(2022.04.24)

在全球能源价格逐步缓和,日本经济供需两端温和恢复,以及日央行紧缩操作预期升温三大因素作用下,日元未来一年可能进入稳定升值通道,而日本通胀可能也有望温和持续一段时间,与此同时日元升值可能小幅加速美元指数的平缓向下,对于人民币汇率的压力也是进一步缓释的。

发达经济跟踪:

日本11月CPI同比3.8%

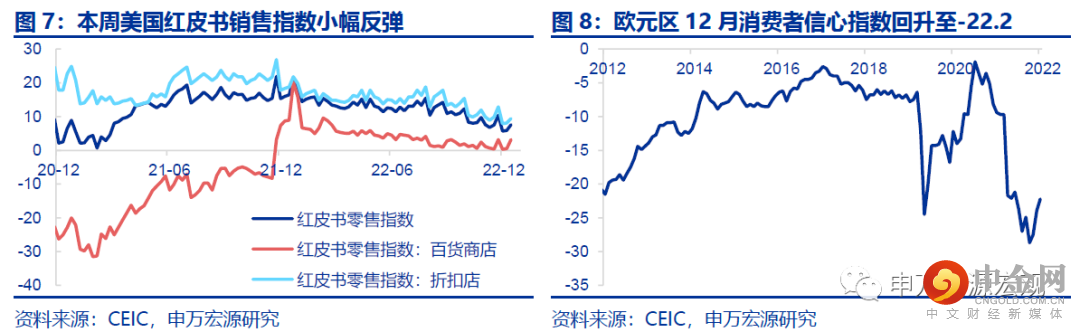

需求:本周美国红皮书零售销售指数小幅反弹,主要受百货商店指数回升影响,零售总体震荡下行趋势不变。

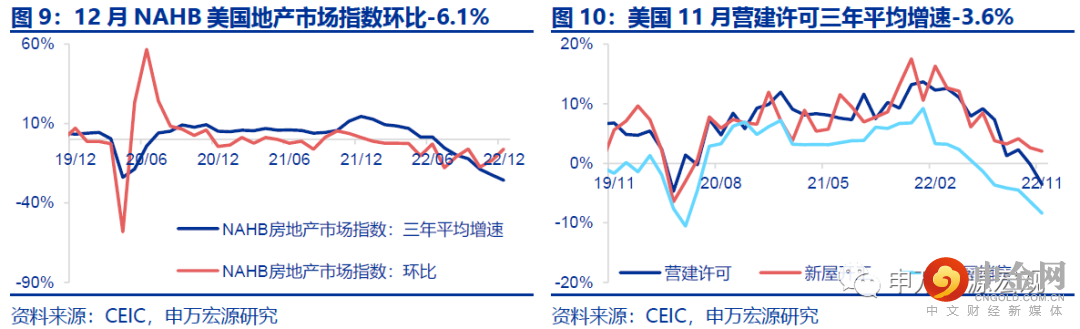

地产:12月美国NAHB地产市场指数环比-6.1%,为连续第12个月下降,刷新2012年以来的最低位至31。

11月美国营建许可三年平均增速继续下滑至-3.6%。

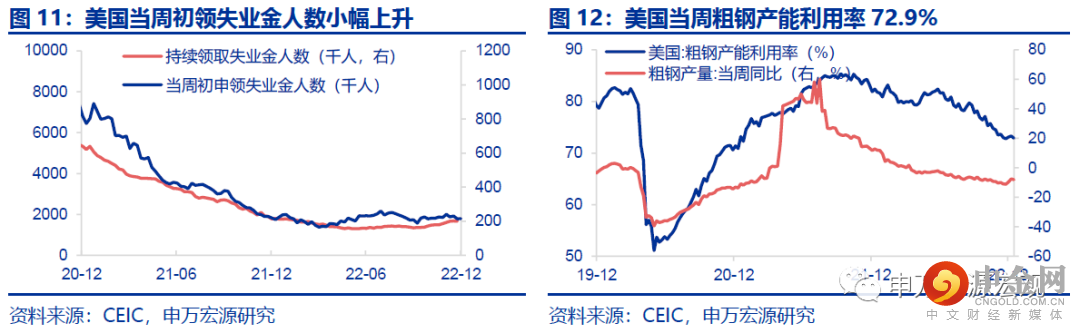

供给与就业:截至12月17日,美国当周初申领失业金人数较上周小幅上升至21.6万人,但仍低于预期,表明劳动力市场较为健康。

CPI

日本11月CPI同比维持3.8%,环比小幅上升至0.2%,通胀走高尚未见到顶点,11月美国PCEPI环比0.1%,继续放缓。

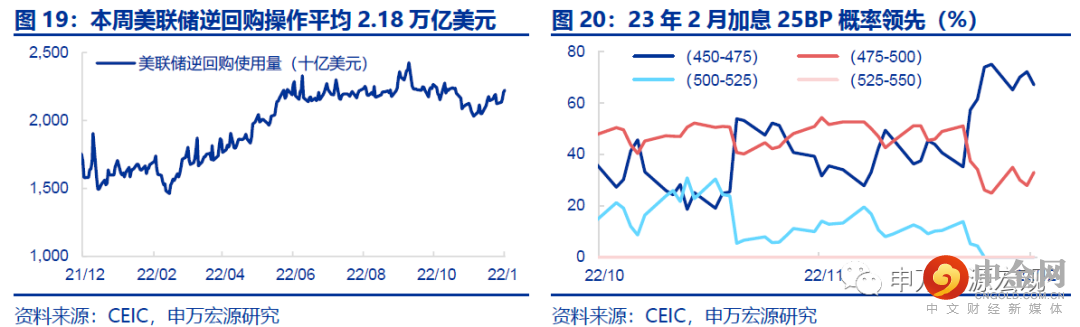

货币操作:本周美联储逆回购操作平均2.18万亿美元,

目前市场预期美联储明年2月加息25bp概率领先(68.4%)。

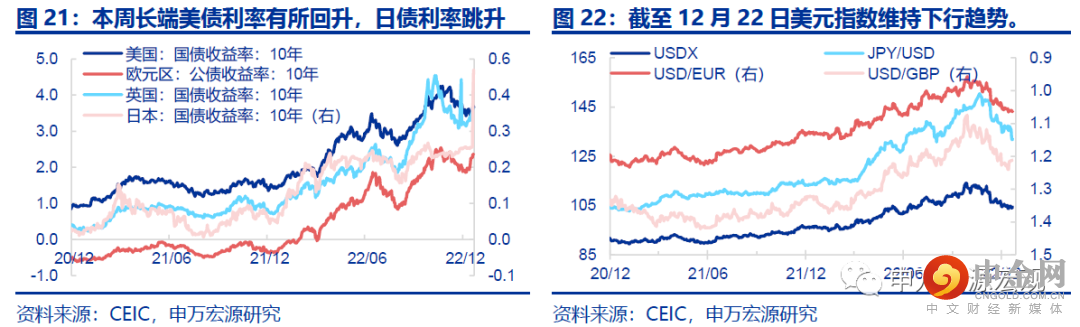

汇率利率黄金:本周10Y美债利率有所回升,美元指数维持下行趋势。

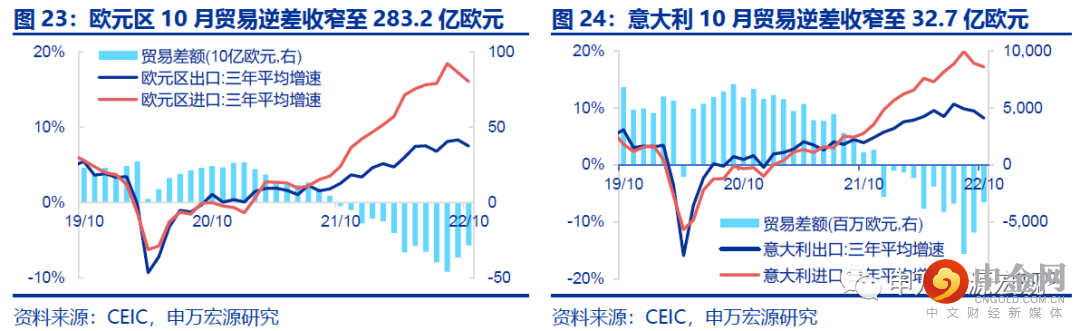

全球贸易:欧元区10月贸易逆差收窄至283.2亿欧元,受进口额持续下滑所影响。

意大利10月进出口增速俱下行,由于进口量收缩幅度远大于出口额,导致贸易逆差大幅缩窄至32.7亿欧元。

新兴市场跟踪:

印度尼西亚加息25BP

本周印度尼西亚加息25BP,这是8月以来的第五次加息,加息后利率5.5%。

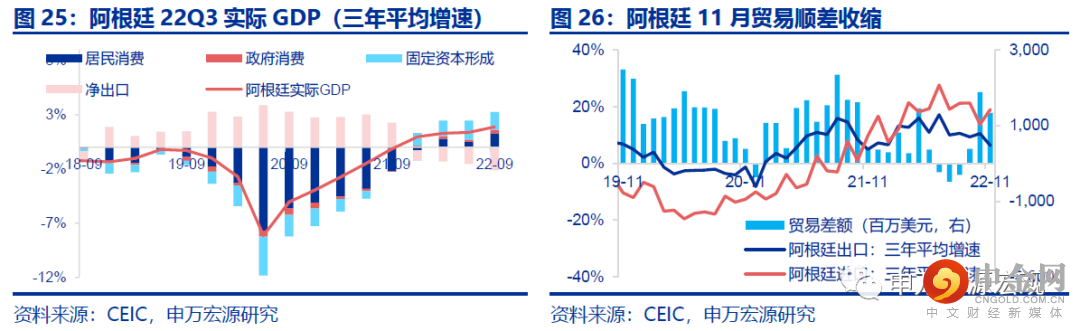

阿根廷三季度实际GDP环比1.7%,同比5.8%,三年平均增速1.9%,较上季度有所回升,主要受居民消费所推动。11月阿根廷进出口额均收缩,但出口额降幅大于进口量,导致贸易顺差从上月18.8亿美元下滑至13.4亿美元。

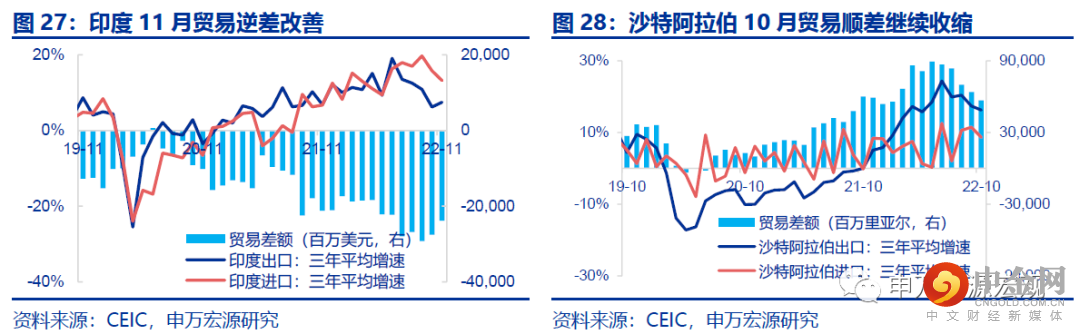

印度11月出口额上升而进口量收缩,导致贸易逆差有所改善,缩窄至238.9亿美元。10月沙特阿拉伯进出口三年平均增速俱下行,贸易差额连续第五个月下滑,录得568.1亿沙特里亚尔的贸易顺差。

海外政策动向:日央行超预期上调YCC上限

全球宏观日历:关注美11月贸易、成屋签约销售指数

内容节选自申万宏源宏观研究报告:

《美元指数下行可能加速

证券分析师

:

秦泰 王茂宇

发布日期:

#申万宏源全球宏观周报序列

34个

下一篇

Global Weekly | 美国经济表现似乎并不支持鲍威尔的鹰派言论

举报电话: 13816368049