主要数据

行业: 汽车制造

股价: 201.6港元

目标价: 315.6 港币(+56.6%)

市值: 2214 亿港元

Q3 收入净利润双提高,单车净利润接近万元

前三季度公司营收 2676亿元,同比+84.37%;归母净利润93亿元,同比+281.13%。Q3单季度公司实现营收1170.8亿元,同环比+115.59%/+39.74%;归母净利润57.2亿元,同环比+350.26%/+105.11%,扣非归母净利润53.4亿元,同环比+930.48%/+112.1%。Q3公司盈利能力大幅提升,主要收益于交付更多涨价后的车型,及产量提升带来规模效应。若扣除笔电业务净利润,预计Q3单车盈利接近1万元,环比Q2提升4000元。

11月新车销量再创新高,全年有望突破180万辆

公司11月电动车销量23万辆,同环比+153%/+6%。1-11月累计销量为162.83万辆,同比增长219%。出口表现出色,11月出口为1.2万辆,环比+29%,全年累计出口4.5万辆。比亚迪插混乘用车销量为 11.6万辆,同环比+164%/+1%,1-11月累计销量82.4万辆,累计同比+261%;纯电乘用车销量为 11.4 万辆,同环比+147%/+10%, 1-11月累计销量79.92万辆,同比+193%。按照趋势公司全年销量,大概率突破180万辆。

技术驱动品牌向上,海洋网将发力

公司将依靠技术继续向上突破,提升品牌价值。Q4公司发布新品牌“仰望”,新品牌主打超高端,第一款硬派越野SUV将定价在80-150万元区间。预计将搭载所有比亚迪的最尖端科技如“轮边电机”及“水路两栖模式”,预计在23年Q4上市。仰望品牌也将进一步树立比亚迪在新能源行业的领先地位。23年将是海洋网产品大年,将上市4款全新产品:护卫舰07、驱逐舰07、海狮以及一款MPV车型。新车也将搭载公司dmi技术和e平台3.0,通过海豹和dmi车型的热销以及积极的市场反应,公司新款车型亦有望在各自的细分细分领域成为爆款。

电池装机量随整车增长,23年有望翻番

11月动力和储能电池装机11GWh,同环比+125%/+8%;1-11 月累计装机78.68GWh,同比增长 139%,预计比亚迪全年电池产量为 80GWh以上,随着外供开启及自身整车销量增长,23年公司电池装机辆有望继续提升至200GWh以上。

目标价315.6港元,买入评级

预计23年随公司产能的逐步释放及新车型带来的增量,全年销量有望超过350万辆。国补退坡可能会对公司单车净利润产生影响。我们预计2022-24年公司综合净利润为213.3/436.7/708.7/亿元人民币。我们对公司分部估值给予9673亿港元,调整公司2023年目标价至315.6港元,较目前价格有56.6%上涨空间,买入评级。

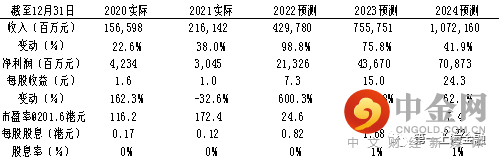

图表1: 盈利摘要

资料来源:第一上海预测, 公司资料

举报电话: 13816368049