美股及国库券下跌,市场忧虑联储局进一步收紧政策

欧洲股市和债券下跌,在利率存在不确定因素的情况下,投资者仍保持审慎

亚洲股市指数周四大致跟随美国市场向上

美股下跌,数据支持联储局进一步收紧政策

美股周四下跌,一连串经济数据(包括向上修订的第三季国内生产总值数据)增加了市场对联储局加息的预期。半导体行业的盈利消息疲弱亦影响市场情绪。标普500指数收市跌1.4%,以科技股为主的纳斯达克指数亦跌2.2%。美国国库券下跌(息率上升),息率曲线趋平,美国经济呈稳健迹象,增加联储局继续收紧政策的预期。十年期国库券息率升2个基点至3.68%,而两年期国库券息率更攀升6个基点至4.27%。

欧洲股市在对上一个交易日报升后在周四下跌,在央行日后加息存在重大不确定因素的情况下,投资者仍保持审慎。美国发表的经济数据强劲,亦增强联储局进一步收紧政策的理据。道琼斯欧洲50指数跌1.3%。

欧洲政府债券在交投淡静之下被抛售(息率上升),欧洲中央银行(「欧洲央行」)管理委员会成员Stournaras表示,欧洲央行3月份的存款利率可能从目前的2%升至3%。基准德国十年期政府债券息率升5个基点至2.36%。

亚洲股市指数周四大致跟随美国市场向上,美国消费者信心数据及企业盈利向好,有助纾缓经济忧虑。外界日益憧憬中国内地与香港之间的边境即将重新开放,加上中国政府推出支持措施,香港恒生指数升2.7%,但中国上证综合指数则回吐早段升幅,收市跌0.5%。至于其他地方,韩国Kospi指数升1.2%,而日本央行购买更多债券后息率回落,日本日经225指数反弹0.5%,结束连续两日的跌势。

油价回落,市场忧虑进一步收紧货币政策拖累需求前景,盖过对于北美输送管道仍部分关闭令美国供应受到限制的担忧。2月份美国油价收市跌1%至每桶77.5美元。

主要数据公布及市场事件

昨日

昨日没有重要经济数据公布。

今日公布的经济数据 (2022年12月23日)

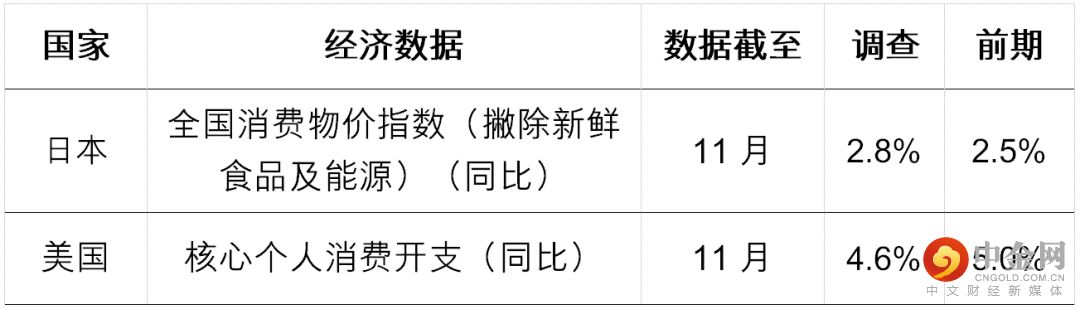

11月份日本消费物价指数通胀进一步加快至3.8%(同比),略低于市场普遍预期的3.9%(同比),而核心消费物价指数(撇除新鲜食品和能源)则如市场估计升至2.8%(同比),日圆疲弱继续推高进口价格。继本周较早时日本央行出乎意料调整息率曲线管控政策后,通胀速度加快或会进一步引发市场猜测日本央行可能改变其超宽松政策立场。

11月份美国核心个人消费开支(政策官员偏好的通胀指标)预期达到4.6%(同比)。按月增长预期将保持在0.2%(环比),按年率计算仍略高于央行2%(同比)的目标。

举报电话: 13816368049