fzzqyjs

发布方正证券研究所研究成果

河南

本文来自方正证券研究所于2022年12月20日发布的报告《金宏气体:特气国产替代加速,综合发展未来可期》,欲了解具体内容,请阅读报告原文。

吕卓阳 S1220522010001

吴文吉 S1220521120003

核心观点

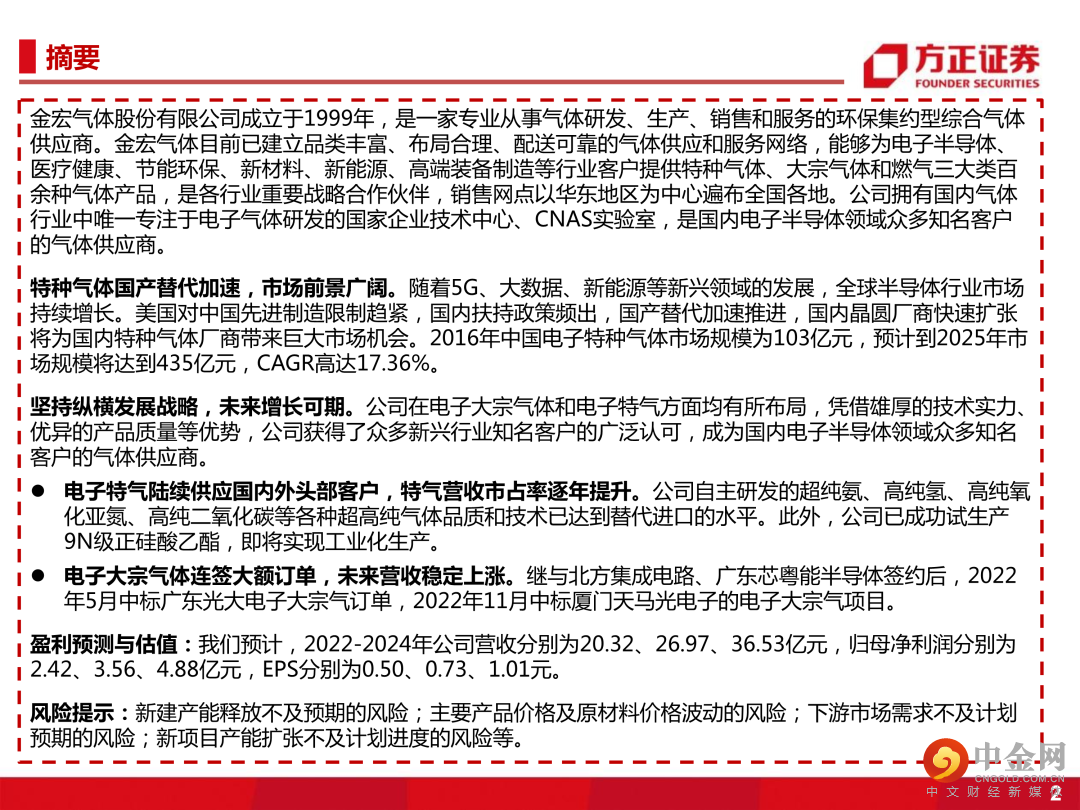

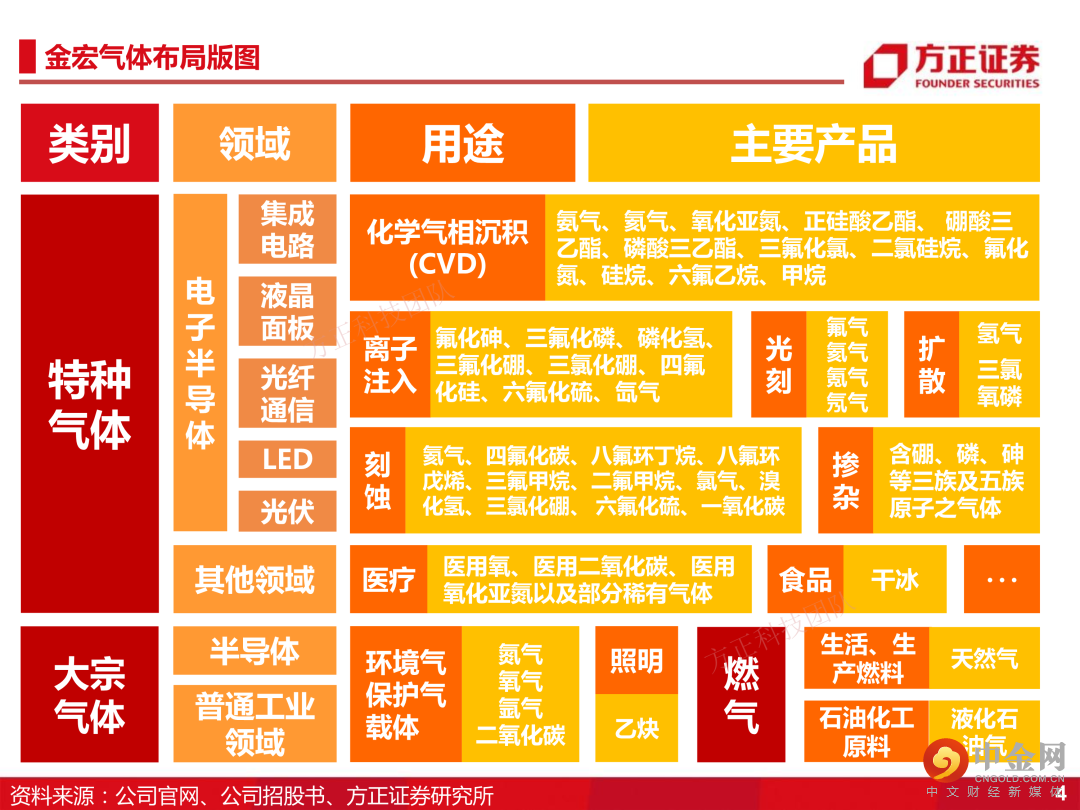

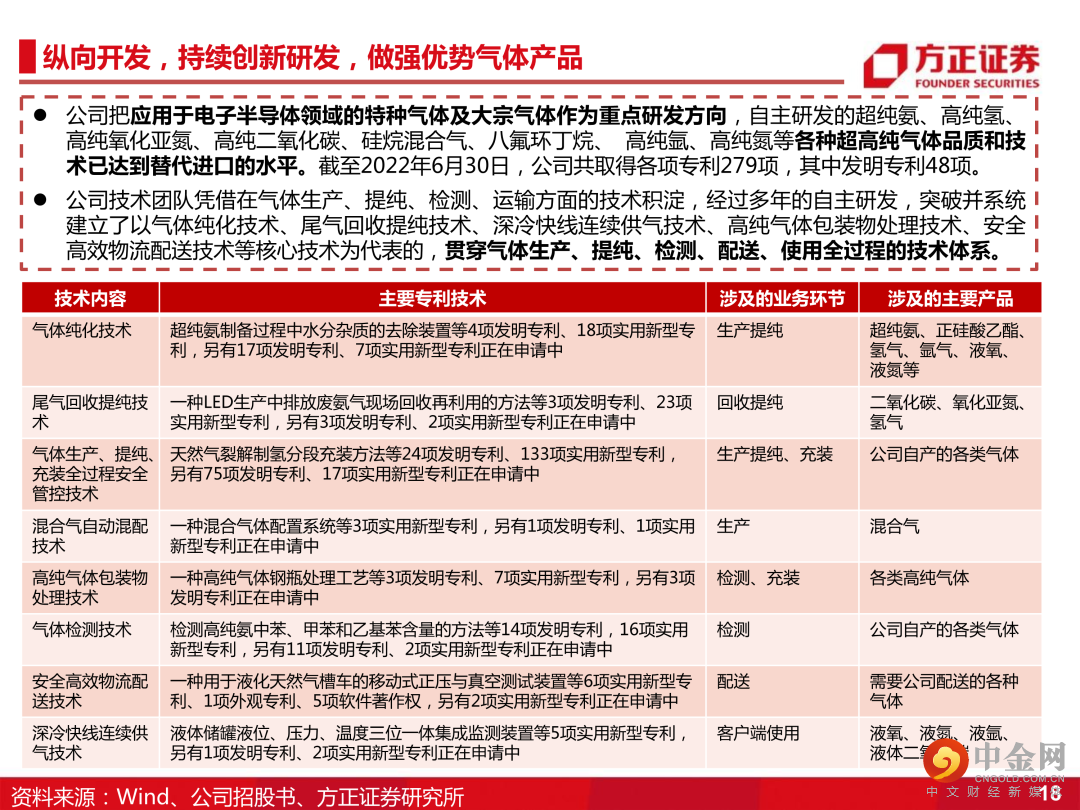

金宏气体股份有限公司成立于1999年,是一家专业从事气体研发、生产、销售和服务的环保集约型综合气体供应商。金宏气体目前已建立品类丰富、布局合理、配送可靠的气体供应和服务网络,能够为电子半导体、医疗健康、节能环保、新材料、新能源、高端装备制造等行业客户提供特种气体、大宗气体和燃气三大类百余种气体产品,是各行业重要战略合作伙伴,销售网点以华东地区为中心遍布全国各地。公司拥有国内气体行业中唯一专注于电子气体研发的国家企业技术中心、CNAS实验室,是国内电子半导体领域众多知名客户的气体供应商。

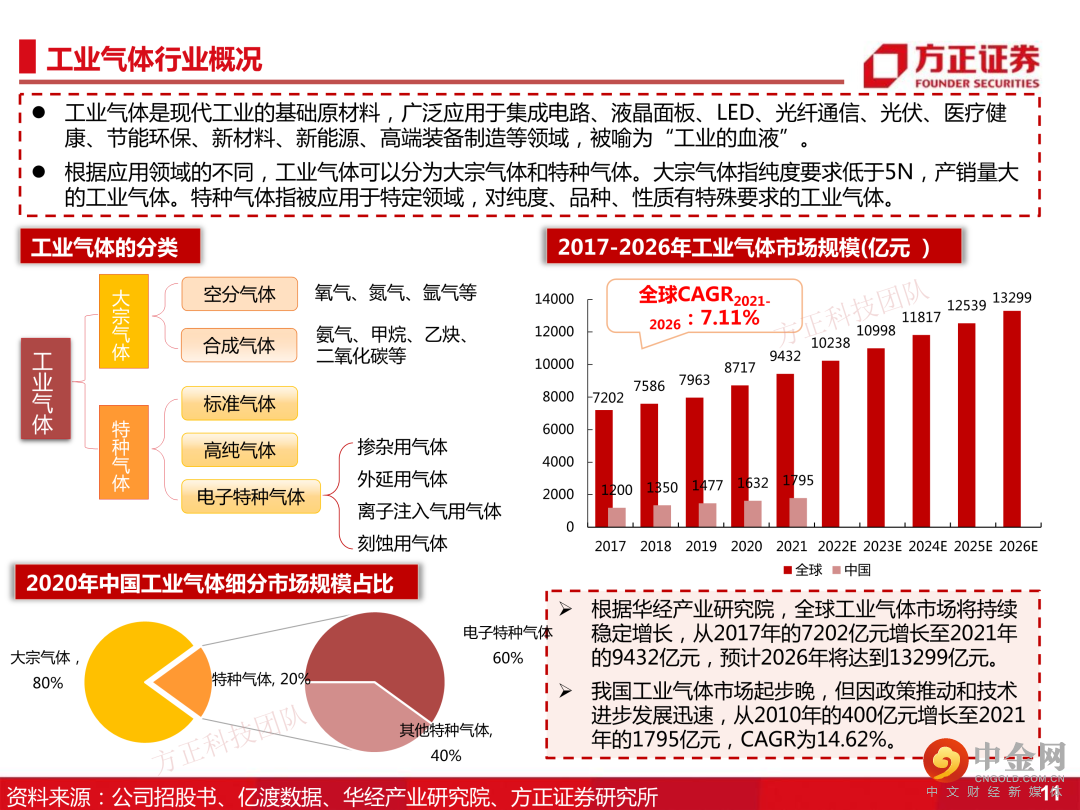

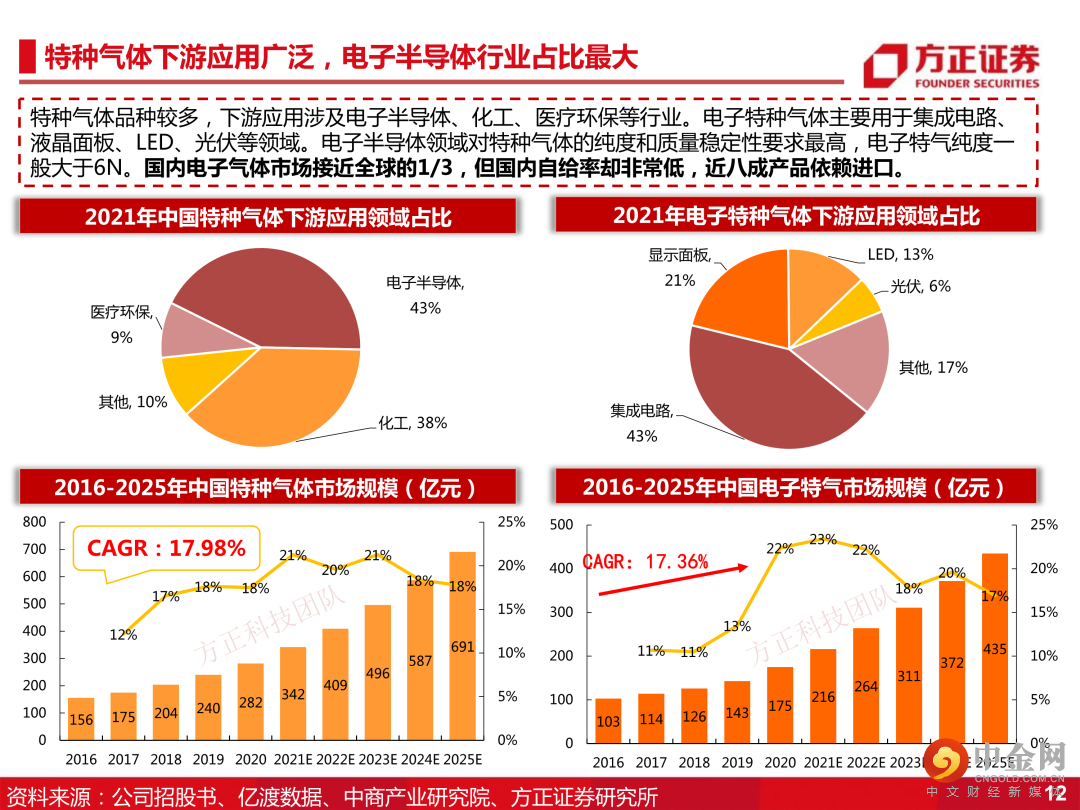

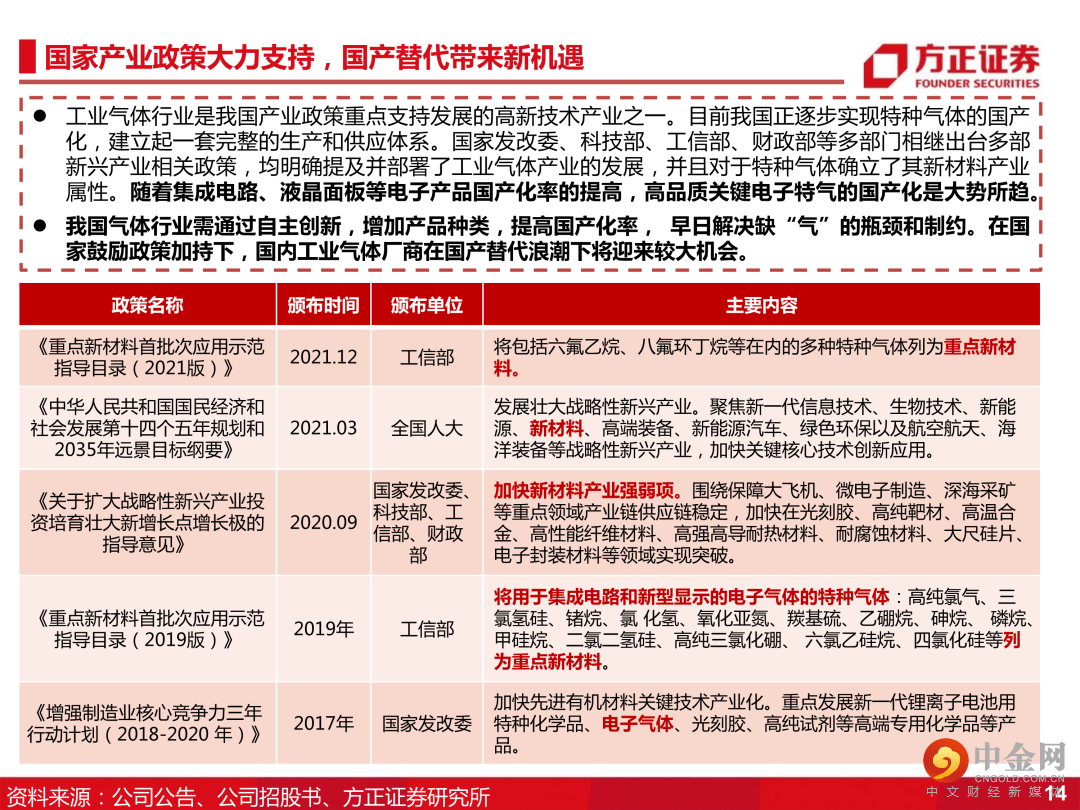

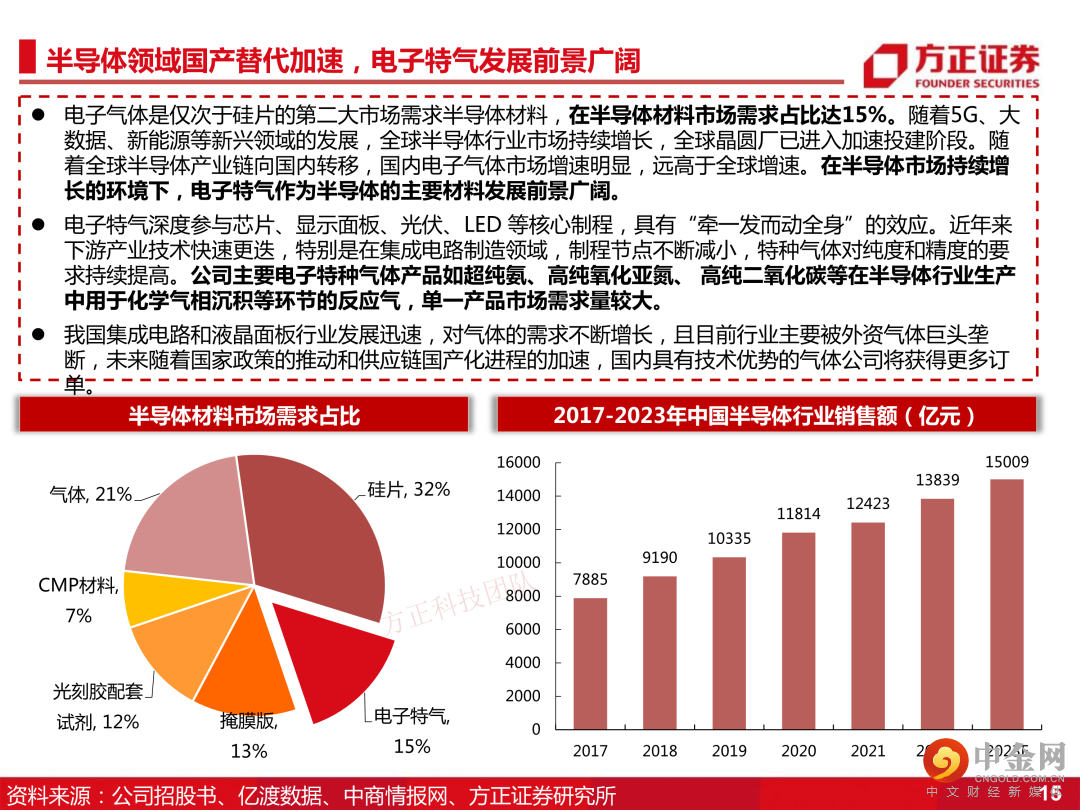

特种气体国产替代加速,市场前景广阔。随着5G、大数据、新能源等新兴领域的发展,全球半导体行业市场持续增长。美国对中国先进制造限制趋紧,国内扶持政策频出,国产替代加速推进,国内晶圆厂商快速扩张将为国内特种气体厂商带来巨大市场机会。2016年中国电子特种气体市场规模为103亿元,预计到2025年市场规模将达到435亿元,CAGR高达17.36%。

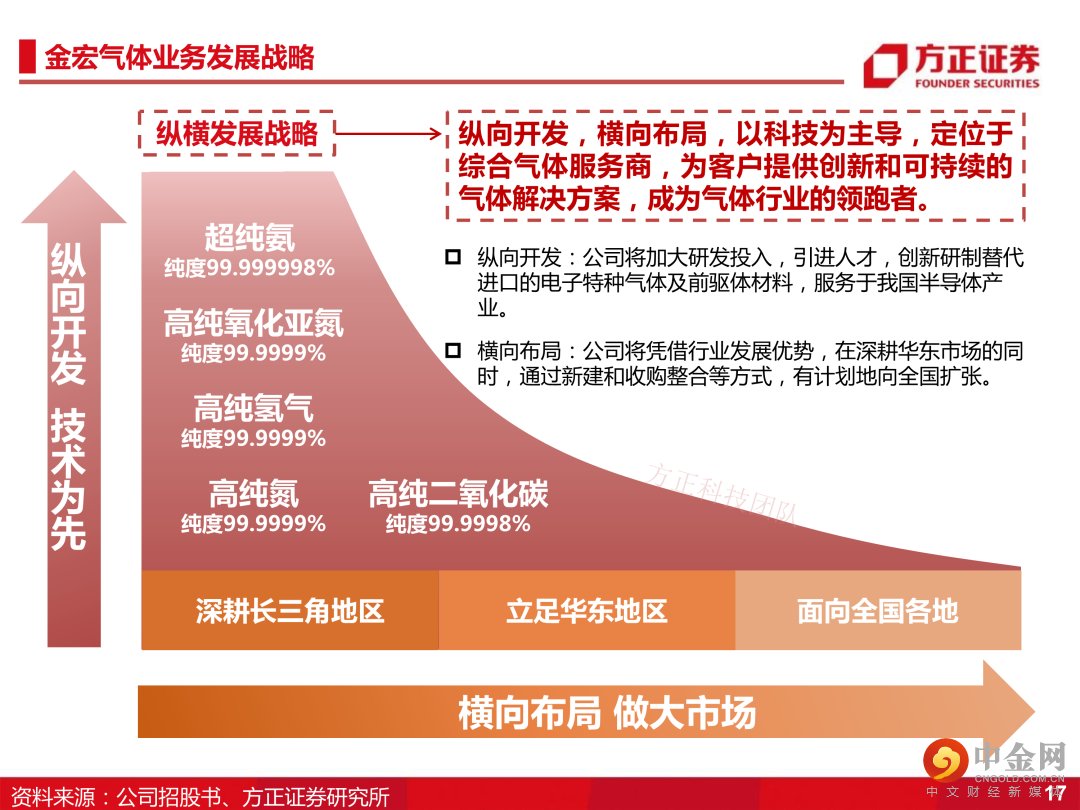

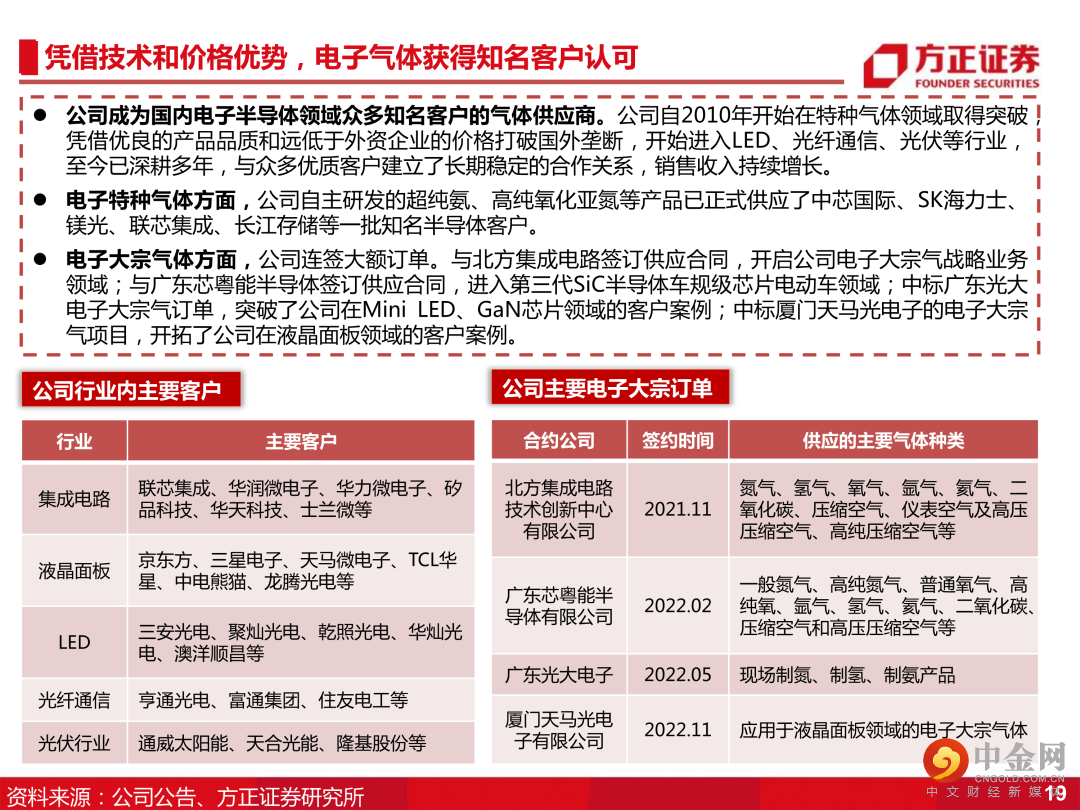

坚持纵横发展战略,未来增长可期。公司在电子大宗气体和电子特气方面均有所布局,凭借雄厚的技术实力、优异的产品质量等优势,公司获得了众多新兴行业知名客户的广泛认可,成为国内电子半导体领域众多知名客户的气体供应商。

电子特气陆续供应国内外头部客户,特气营收市占率逐年提升。公司自主研发的超纯氨、高纯氢、高纯氧化亚氮、高纯二氧化碳等各种超高纯气体品质和技术已达到替代进口的水平。此外,公司已成功试生产9N级正硅酸乙酯,即将实现工业化生产。

电子大宗气体连签大额订单,未来营收稳定上涨。继与北方集成电路、广东芯粤能半导体签约后,2022年5月中标广东光大电子大宗气订单,2022年11月中标厦门天马光电子的电子大宗气项目。

盈利预测与估值:我们预计,2022-2024年公司营收分别为20.32、26.97、36.53亿元,归母净利润分别为2.42、3.56、4.88亿元,EPS分别为0.50、0.73、1.01元。

风险提示:新建产能释放不及预期的风险;主要产品价格及原材料价格波动的风险;下游市场需求不及计划预期的风险;新项目产能扩张不及计划进度的风险等。

正文如下

以上为报告部分内容,完整报告请查看《金宏气体:特气国产替代加速,综合发展未来可期》。

方正科技&电子团队

吴文吉

方正证券研究所

科技&电子首席分析师

吴文吉:新加坡国立大学硕士,电子首席分析师,曾就职于买方投资机构,后加入卖方研究,覆盖功率半导体,芯片设计、消费电子等领域。

吕卓阳:澳洲国立大学硕士,曾任职于投行,2021年加入方正证券,覆盖泛半导体和消费电子等领域。

胡园园:新加坡国立大学硕士,2021年加入方正证券,覆盖半导体制造、设备、零部件领域。

陈瑜熙:凯斯西储大学硕士,2021年加入方正证券,覆盖半导体、电子等领域。

举报电话: 13816368049