铝

沪铝维持震荡走势,主力合约 2301 收盘跌 70 元至 18590 元/吨,跌幅为0.38%;当日 15:00 收盘伦敦三月铝报价 2383.50 美元/吨。现货方面,华东地区成交集中在 18690-18730 元/吨,现货升贴水较昨日回升 20 元至升水 140 元/吨。中原(巩义)地区成交集中在 18580-18620 元/吨,现货升贴水较昨日回升 60 元至升水 30 元/吨。目前贸易商之间流转相对积极,铝价走弱后下游接货意愿有所好转,现货升水坚挺。产业方面,截至 2022 年 12 月 19 日国内电解铝社会库存 48.3 万吨,较上周四库存小幅增加 0.1 万吨,较 11 月底库存下降 3.4 万吨,较去年同期库存下降 40.9 万吨。昨日国内社会库存出现微幅累库状态,不过仍处历史低位。供应端截至目前贵州华仁及遵义铝业限电停产工作基本结束,预计减产年化产能超 20 万吨,但贵州元豪新投产能于 12 与 19 日开始通电投产,第一阶段计划新投年化产能约 2 万吨左右,截止目前贵州整体减产力度相对有限,尚未能给予电解铝价格上冲动能。需求端铝材开工仍维持下滑态势,淡季及假期即将来临下游消费仍呈弱势。整体上暂无明显利多驱动,低库存和弱需求格局下预计沪铝偏弱震荡运行。

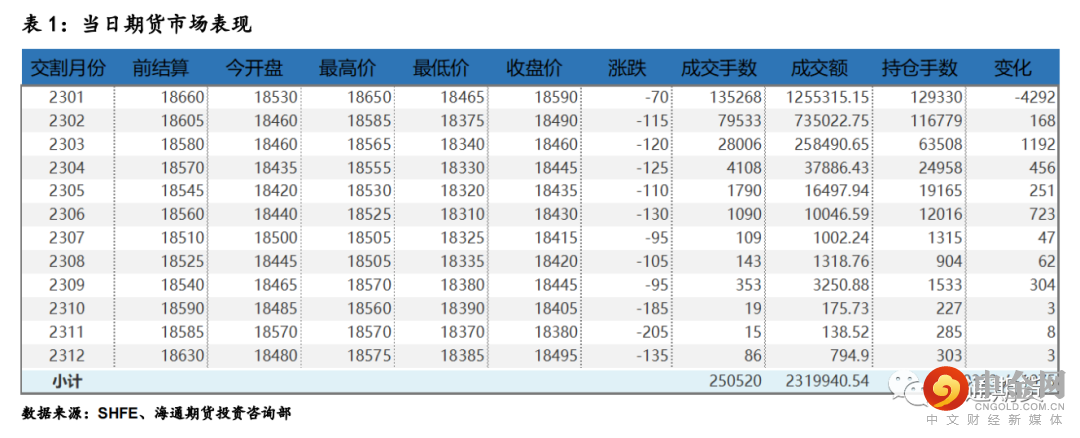

当日市场情况

产业链数据

螺纹钢、铁矿石 强预期、弱现实的博弈阶段,宏观利好政策频出提振市场信心,且短期内该预期无法证伪,但传统需求淡季叠加多地疫情扰动加剧将制约盘面走势。政策带动的强预期已被市场充分交易,盘面在持续一个多月的强势反弹后,短期内存在回调风险

国内价格指数

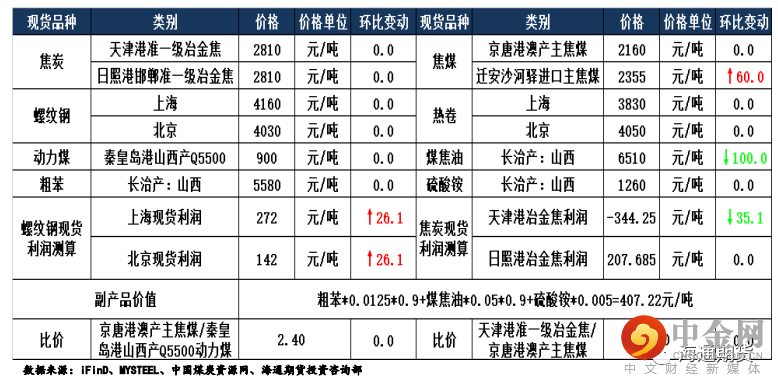

现货市场情况

期货市场价差监测

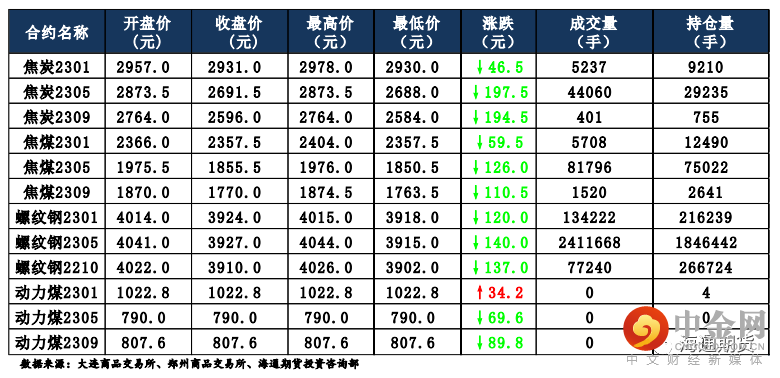

焦煤焦炭

焦炭主要逻辑 焦炭四轮提涨,主流钢厂暂无回应。近期随着焦企利润的逐渐修复,开工积极性有所上升,焦企开始逐渐复产,但由于原料端焦煤价格上行先于焦炭,且有持续上行趋势,焦企原料煤采购谨慎,原料端陈哥不能高企制约焦企利润修复,部分焦企仍保持限产,短期内焦炭供应或仍偏紧。需求端钢厂冬储进度较慢,场内焦炭库存仍处中低水平,仍有继续补库预期,铁水日均产量小幅回升,对焦炭形成需求端支撑。20 日,焦炭 05 合约弱势

运行,截至收盘价格为 2652 元/吨,跌幅 4010%。持仓方面,20 日 05 合约十大主力机构多单减少 360 手,空单减少约 280 手,最终十大主力累计净多仓约 270 手。原料端焦煤价格高位制约焦企利润,焦企复产有限,短期内焦炭供应难以大幅提升;钢厂方面贴水日均产量回升,且焦炭库存普遍偏低,冬储补库需求仍在,但随着终端强预期落空,钢价回落,钢企对焦炭四轮提涨抗拒心态较强,焦钢博弈加剧。预计焦炭 05 合约震荡运行。

焦煤主要逻辑 临近年底,主产地焦煤供应减量,为焦煤现货价格偏强运行提供了支撑。随着主产地煤矿陆续完成生产任务,叠加疫情及年底煤矿安全检修的影响,焦煤供应持续偏紧,部分停产煤矿表示正月十五之后才会复市。下游方面,焦煤价格高位影响下焦企有限复产,原料煤拿货谨慎,钢厂冬储补库需求仍在,但随着钢价转跌,钢厂拿货情绪开始偏谨慎。20 日,焦煤05 合约弱势运行,截至收盘价格为 1841.5 元/吨,跌幅 3.51%。持仓方面,20 日 05 合约十大主力机构多单减少约 520 手,空单减少约 1250 手,最终十大主力机构净空仓约为 1700 手。临近年底,多种因素影响下,焦煤供应持续收紧,焦企焦煤库存偏紧但对高价煤拿货谨慎,钢厂方面焦炭库存中低位,补库需求仍在,但随着本周钢价转向下行,对焦炭四轮提涨抵触情绪渐浓,焦钢博弈下,焦煤现货价格短期内或将偏稳运行。预计焦煤 05 合约震荡运行。

当日市场情况

现货市场

期货市场价差监测

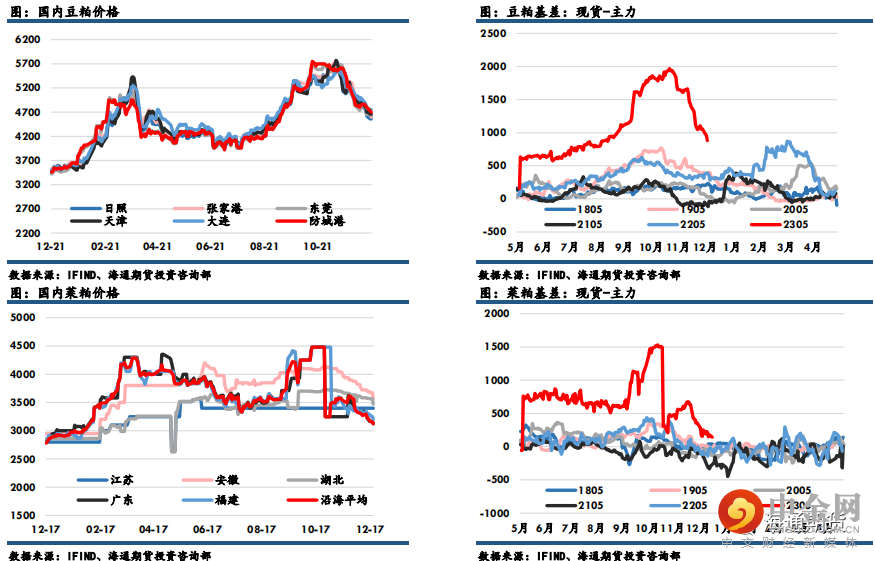

粕类

豆粕主力收盘3719元,下跌5元,跌幅0.13%;菜粕主力报收2984元,下跌18元,跌幅0.60%。现货方面,今日全国各地现货商豆粕报价下调0-40元/吨,其中天津贸易商4660元/吨持稳,山东贸易商报价4540元/吨跌40元/吨,江苏贸易商报价4560元/吨跌20元/吨,广东贸易商报价4630元/吨持稳。

对全球经济放缓的担忧继续影响美豆回落。

南美方面,未来两周巴西产区均被降雨覆盖,有利于大豆生长;

阿根廷部分产区面临着严重的干燥,本周周末种植区大部将迎来有效降雨持续至下周,或有望缓解土壤墒情。全球当前仍处于中度拉尼娜气候中,需要关注月内其种植情况并警惕南美天气交易的进一步发酵。

国内方面,进口大豆到港增加,大豆库存回升,油厂开机压榨快速抬升,同时下游企业放慢采购节奏,供强需弱格局下国内豆粕累库进度加快,基差或将继续回落。

国内价格数据追踪

举报电话: 13816368049