EAF_CD

我公司秉承“规范、稳健;专业、共享”的企业精神在趋势交易和套利交易上积累了丰富的经验。我们把客户的利益放在首位,为客户营造舒适宽松的交易环境,提供客观及时的市场资讯。我们将以专业研究和真诚服务为客户在市场中不断发展壮大助上一臂之力。

四川

可疑交易报告作为反洗钱工作的重要组成,以“客户”为载体、通过对“交易”形态的特征提炼,评估并重新审视客户,进而控制洗钱和恐怖融资风险。伴随着交易渠道和结算方式的不断创新,可疑交易的监测与分析所面临的挑战也日益增多。

本篇从可疑交易的监测与分析两个节点入手,分析“系统监测”和“人工分析”所面临的问题并对其原因做简要分析,同时给到方法思路和操作建议,希望对一线的可疑交易监测分析实践有所启发和帮助。

此外,文中所提及的“交易”一词均指的是“可疑交易”。

一、现状

交易监测端的“系统”处理方式

假设以“监测”作为可疑交易报告工作流程的起点,交易在“监测”的一端通常是借助于技术手段予以系统性的处理。

无论是传统的依赖指标规则、线性模型的监测方法,还是当前以知识图谱、人工智能和机器学习等为代表的新监测技术,可疑交易在监测端,由于具备一定的系统或技术工具支撑,在日常工作中对人力资源的消耗并不算大。就笔者目前了解的,单纯依赖线下人工进行可疑交易监测的机构并不多。在面对海量交易时,唯一可行的监测手段仍依赖于技术。

交易分析端的“人工”处理方式

最终消耗人力资源的节点,落在可疑交易分析这一节点,也有机构称之为可疑交易甄别。无论是甄别、还是分析,由于该节点需要人工在系统监测的基础之上,分辨出其中哪些交易具备可疑特征需上报、哪些不应被识别为可疑交易需排除。因此,在该节点中,“人”对于交易、客户及其相关内、外部数据与信息的整合、提炼、分析甚至文字撰写能力越发显得重要。

目前多数机构以“集中做”的形式专门处理系统生成的可疑交易警报,诸如通过建立反洗钱监测分析中心统筹管理可疑交易的分析及报送等工作。现实情况是,由于一个客户触发的可疑交易往往需要综合一定周期内交易(比如开户至今)资金量、资金性质、资金用途、交易时间、频率、客户及其对手方身份背景、外部风险信息等多重因素综合判断,该过程同时受制于客户一方的响应及配合度高低,耗时较长。且从金融机构角度而言,由于缺乏足够完备和有效的信息支撑,较难形成最终的定性结论。因此,伴随着交易量的不断攀升,应对可疑交易分析处理的人员需求从长期来看,也处于不断增加的状态。

从交易分析所招聘的相关岗位来看,诸如反洗钱监测岗、监测调查岗、监测分析岗、模型工程师、监控分析专员、监控及调查经理等均是与交易的监测分析相关的岗位。从具体的岗位职责来看,更有招聘职位的介绍中直接写明要求对反洗钱新增黑名单,人工逐个进行排查。

因此,交易分析端对于人力投入的需求也是显而易见的。那么是否通过增加人力资源配置,可以减轻可疑交易分析甄别所面临的压力?以下将从可疑交易警报的源头着手分析。

二、分析

系统监测端:可疑交易警报因何而来?

在系统对交易信息进行提取、分析和计算后,生成可疑交易警报。亦有机构借助技术方法(如机器学习等)对交易形态予以解析与刻画,同时系统会对交易的“可疑特征程度”做强、弱属性的初步识别,再交由人员处理。

但技术方法对“交易形态”的解析与刻画,始终存在一定的局限性。从单一机构出发,交易的样本量本身有限,或者说真正具备可疑特征的交易样本量有限,借助机器学习等手段最终得出的特征值、甚至计算识别出的特征本身仍可能与现实情况存在偏离。虽然实践中在不断增加模型或者调优指标,但最终的效用可能相对有限甚至不达预期。

以下图中的两个集合为例,展示可疑交易特征的提炼方法。实际情况是,集合本身的大小对可疑交易特征的提取可能并非决定性因素,真正起作用的是具备可疑交易特征的样本分布在哪个集合当中。

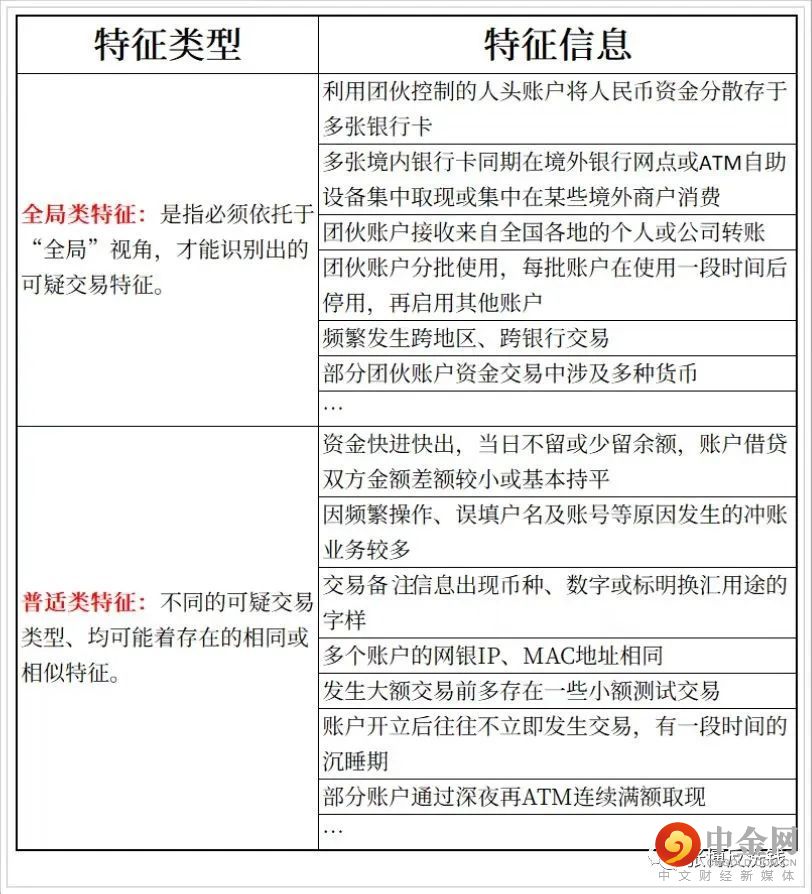

结合可疑交易类型分析看,以“疑似非法汇兑型地下钱庄”为例,下图按照“全局类特征”和“普适类特征”对<资金交易的识别点>进行了拆分。

对于可疑交易监测而言,“全局类特征”以“自下而上”的视角较难准确捕获(可疑交易客户仅集中于某一大型机构的情况除外)。

比如,利用团伙控制的人头账户将人民币资金分散存入银行卡,团伙账户接收来自全国各地的个人转账等。从单一机构出发,除非“团伙账户”的主要特征均集中体现在该机构,否则单一机构可准确识别出“团伙账户”的几率并不高。

假设以“多张银行卡接收人民币资金”、或者“账户接收到来自全国各地个人转账”这类特征来抽取并刻画“团伙账户”,这类特征对于“团伙账户”具有一定的指向性,但指向性可能并不强,具体仍需结合数据的全面性以及模型的整体框架横向进行评估。此外,在抽取特征的过程当中,存在误命中低风险客户的情况。

而“普适类特征”所预警的交易,在后道的人工分析中可能增加分析甄别的障碍。比如“资金快进快出,当日不留或少留余额”、“多个账户的网银IP、MAC地址相同”,这两项特征可能既指向了疑似非法汇兑型地下钱庄,也指向了疑似走私或疑似大宗贩毒。“普适类特征”对应的指标需要整合相对全面且完整的客户身份及行为因素,否则容易出现信息割裂、从而给后道的人工增加分析甄别难度。

综上,不论是全局类特征、还是普适类特征,建议结合客户身份和行为特征,统筹多源因素后再予以监测部署,同时对模型(含指标)监测定期予以效能检验。

此外,也可尝试在进入交易监测前,先对客户做一轮“初筛”。比如,针对虽然存在一些外部风险特征、但业务背景透明度高的一类新客户,适当降低对其交易监测的强度和频率。再比如,虽然是低风险,但身份背景比较模糊(职业、任职单位及收入均不明)、业务背景也较为模糊(账户预期和实际用途不明)的一类新客户,增加对其交易监测的频率和强度。

先对客户风险做一轮评估和判断,再对客户交易部署相应的监测手段。

人工分析端:如何实现从可量化到可定性

真正的风险源于客户,交易只是外在表现。因此,对于人工分析可疑交易,既要避免过度关注交易、缺乏客户身份或业务背景等关键信息支撑导致误报可疑,也要避免系统虽然频繁预警、但未予以及时且深入的KYC导致漏报可疑。

比如公转私交易,是否“公转私”交易都应被定性为可疑?笔者认为并不是。有一些行业(比如建筑业、批发零售业)存在普遍的公转私现象,具体需要结合客户实际的业务背景综合分析判断其交易合理性。

根据过往经验,客户大致可以分为以下五类。实践中的客户类型多样,建议结合每一类客户的情况做定期总结分析,并反哺至可疑交易监测模型中做定向部署。

①一种是看似交易正常、实际有潜在风险的客户。

②一种是交易明显异常、但贡献度较高的客户。

③一种是疑似交易异常、同时身份背景透明度较低的客户。

④一种是交易量虽小但仍触发预警、同时身份背景透明度较低的客户。

⑤一种是交易未被监测出异常、但其他渠道存在风险信号(如查冻扣)的客户。

三、小结

可疑交易,是审视客户风险的一个视角。降低信息不对称和无效预警指标模型对人力资源的消耗,提升交易监测系统的精准度、人工分析甄别定性结论的合理性,仍离不开对自身客户特征及其业务背景的全面了解。借助工具和技术手段,丰富客户及其风险画像仍有必要。尤其在一些团伙作案类型的犯罪活动中,一部分高风险客户采取消极应对客户尽职调查、甚至举报投诉等威胁手段,变相阻碍可疑交易分析甄别的深入开展。

最后,借用“看山是山、看山不是山、看山还是山”三句作为本篇的收尾。

看山是山,看的是山本身,是现象;看山不是山,看的是山背后的道理即本质;看山还是山,看的是现象和本质的统一。

声明

图文版权归原作者及原出处所有。转载目的仅作知识普及,若侵权,请及时联系,我们将立即更正或删除相关内容。

举报电话: 13816368049