FSH_HK

港股、B股、美股等环球证券, 期权、债券及基金等咨询. 灵活的融资政策、投资组合建议、资本投资者入境计划等等

广东

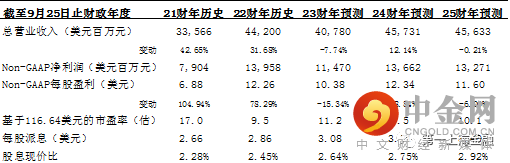

FY2022Q4及FY2022全年盈利摘要

高通FY2022Q4收入为114亿美元,同比增长22%,超出彭博一致预期的113.3亿美元。税前利润为34.7亿美元。GAAP归母净利润28.7亿美元,同比增长3%;GAAP摊薄EPS为2.54美元,低于一致预期的2.71美元。Non-GAAP归母净利润35.5亿美元,同比增长22%;Non-GAAP摊薄EPS为3.13美元,超出一致预期的3.1美元。

FY2022全年公司收入442亿美元,同比增长32%。GAAP归母净利润129.4亿美元,同比增长43%;Non-GAAP归母净利润142.5亿美元,同比增长45%。本财年公司共回购31亿美元。

按部门业务收入

本季度高通QCT部门收入达到99亿美元,同比增长28%。其中手持设备业务收入65.7亿美元,同比增长40%。射频终端业务收入9.9亿美元,同比下降20%;汽车业务收入4.3亿美元,同比增长58%;IoT业务收入19.2亿美元,同比增长28%。

QTL业务收入14亿美元,同比增长3%。

消费电子需求大幅减弱,多元化汽车和IoT业务是增长关键

11月,高通发布了新一代手机处理器8Gen2,以及新一代IoT处理器AR2,两者均采用台积电4nm工艺。其中AR2将用于Meta及Pico等公司的下一代头戴设备上。但由于宏观通胀因素及中国疫情封锁,公司预计2022年3G/4G/5G手持设备销量将有低双位数下降,而目前渠道库存周转时间提升至8-10周,可能需要数个季度进行消化。公司对汽车业务保持乐观,在9月的高通汽车投资者大会上,公司表示其汽车业务订单总估值已增长至300亿美元,并与奔驰等头部汽车公司建立合作关系为其供应芯片。到2030年,高通汽车业务的潜在市场规模预计将增长到1000亿美元。

FY2023Q1指引大幅逊于预期

公司预计Q1营收为92-100亿美元,大幅一致预期的120亿美元;GAAP摊薄EPS 1.72-1.92美元,Non_GAAP摊薄EPS 2.25-2.45美元。有效税率约15%。由于手机销量的下滑,公司预计2023财年收入将下滑15%。公司将采取招聘冻结等措施,并准备根据需要进一步削减运营费用。

图表1: 盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049