FSH_HK

港股、B股、美股等环球证券, 期权、债券及基金等咨询. 灵活的融资政策、投资组合建议、资本投资者入境计划等等

广东

2022Q3盈利摘要

台积电2022Q3总收入为6131亿新台币,约合202亿美元,按美元计算收入同比增长35.9%,环比增长11.4%,超出彭博一致预期的191亿美元。毛利率为60.4%,同比增长9.1ppts,环比增1.3ppts。经营利润率为50.6%,同比增长9.4ppts,环比增1.5ppts。本季度公司实现归母净利润92.7亿美元,同比增长64.8%,净利润率为45.8%。摊薄EPS为0.36美元,高于一致预期的0.32美元,EPA为1.79美元。本季度公司实现经营现金流136亿美元,资本支出为88亿美元,自由现金流48亿美元。

5nm制程营收高速增长

由于智能手机、高性能计算、IoT及汽车领域对5nm及7nm的先进进制程芯片需求的提升,本季度公司晶圆出货量397万片(按12寸计算),同比增长9%。

按照产品划分,智能手机产品收入贡献率为41%,高性能计算产品收入贡献率为39%,IoT、汽车、消费电子及其他收入贡献率分别为10%、5%、2%、3%;按制程划分,16nm/7nm/5nm占比分别为12%/26%/28%,其中5nm制成收入占比从去年的18%提升至今年的28%。

消费需求持续疲软,HPC及汽车需求稳定,下修资本开支

当前以智能手机、PC为代表的消费类需求持续疲软,数据中心和汽车需求目前保持稳定,但仍看到一些不确定性;客户端持续调整库存,预计行业库存在22Q3仍增长,在Q4可能有所下降,行业库存将持续调整几个季度至少到23H1。公司库存也存在调整,但预计被5nm库存上升所抵消。

公司将全年资本开支下修至 360 亿美元。日本熊本厂建设按计划进行;美国亚利桑那州5nm产线按计划发展,主要系下游高端芯片需求仍然强劲;南京28/16nm产线获得美国政府批准的1年扩产及出口缓冲期,目前仍按计划继续扩产。

2022Q4指引

公司预计Q4营收环比持平为199-207亿美元,毛利率区间为59.5%-61.5%,经营利润率区间为49%-51%。N7节点产能利用率预计持续下滑,但公司预计2023年业绩正向增长,未来几年收入CAGR 15-20%,毛利率目标53%以上。

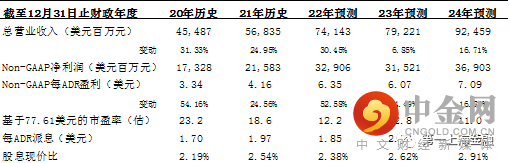

图表1: 盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049