主要数据

行业: TMT

股价: 25.0 港元

目标价: 40.3 港元(+61.2%)

市值: 343.3 亿港元

2022Q3收入符合预期

2022Q3 实现营收18.37亿元,同比增长22%;营业利润3.32 亿元,同比增长15.5%,其中办公软件及服务收入同比增长25%;网络游戏及其他收入同比增长18%。本季度录得归母净亏损61 亿元,亏损主要由于计提金山云减值拨备税前64.86 亿元,加上应占联营公司亏损4.14 亿元。整体看,订阅业务持续助力办公稳健增长;在版号发放不确定性下,游戏增速趋于调整期。

办公业务持续性需求剧增,粘性持续提升

2022Q3 公司办公业务实现营收10.05 亿元,同比增长25.02%,环比增长9%,主要是由于金山办公集团的订阅服务及授权业务收益的持续增长;信创业务推进订阅模式转化将逐渐显现价值;金山数字办公平台在政企客户的渗透率提升,带来机构订阅业务增长;目前信创风潮短暂放缓,Q3 个人订阅和机构订阅同比增长43%和47%。我们预计,金山办公软件的付费用户数将逐渐随着使用频度和产品粘性的增强而加速提升,以及国产替代风潮下政府和企业的加持能够持续增大用户基数。

游戏处于行业调整期,期待新游陆续上线

公司22Q3 网络游戏及其他业务收入8.32 亿元,同比增长17.8%,主要由于《剑网3》端游收益稳健贡献。版号不确定性导致的新游上线延迟以及游戏行业整体趋于调整期导致老游收入下降,我们预计2023年,游戏收入同比增加18%;倘若加上版号延迟,公司游戏储备《尘白禁区》、《彼界》、《阿比斯幻境》等倘若未能明年二季度如期上线,公司可能考虑海外发现行从而提高业绩增长收入。

调整目标价至 40.30港元,维持买入评级

综合分析,随着在家办公的使用习惯积累和信创明后年的增量预期,公司办公业务得以迅速的增加和持续性的使用。利润方面,公司对于WPS预期利润率将仍有所提升。考虑到办公业务的强劲流水表现以及游戏业务的短期不确定性的综合考量,我们调整估值中枢为10倍PE,根据2023年预测盈利得出目标价为40.3港元,较上一收盘价有61.2%的上升空间维持买入评级。

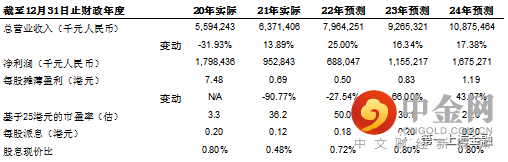

图表1: 盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049