美联储向市场发出明确讯息丨专题报道

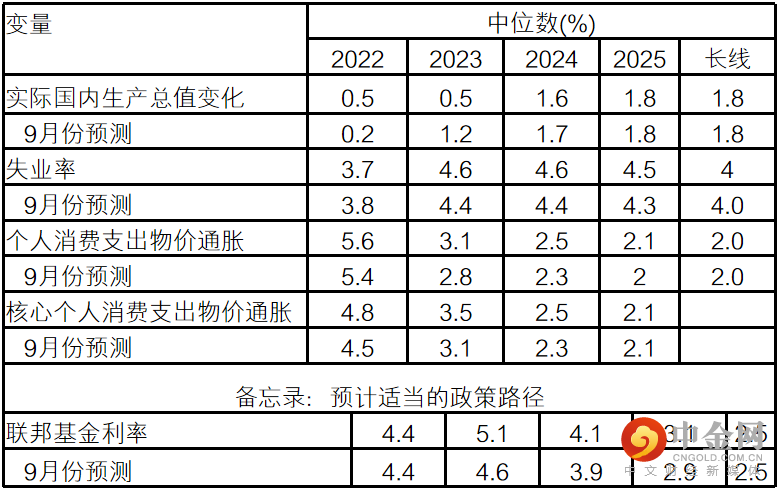

联储局一如预期将联邦基金利率上调50个基点,令目标区间上升至4.25-4.5%。由于通胀较先前的估计更为持续,联储局暗示最终目标利率或会到达5.125% 。基于较高的最终目标利率会对经济增长构成压力,当局现在预计2023年经济增长仅为0.5%,而失业率则会上升至4.6%,并在三年内保持在该水平。

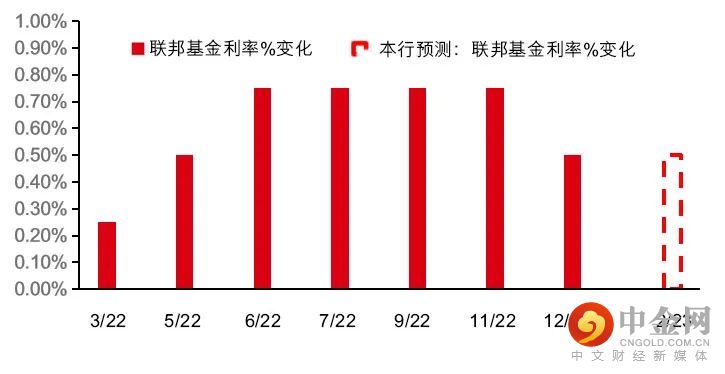

我们仍然预计联储局将在2月把联邦基金利率上调50个基点至5%,并且于整个2023年维持在该水平,与市场的减息预期有显著反差。我们必须等到 2024 年第二季度才能看到第一次0.25%降息,并预期2024年第三季度会再降息0.25% 。

在全球经济放缓的情况下,我们的股票策略观点仍然专注能够产生现金与盈利,以及保持低债务水平的优质企业。我们维持对防御性行业的观点,并继续偏好美国(与亚洲)而非欧洲市场。债券方面,我们偏好成熟市场的投资级别企业债券和新兴市场的优质信贷。相对企业债券 (短至中久期), 我们认为政府债券 (中等久期) 承担更大的久期风险。由于加息接近尾声,美元获得的支持有所减弱,然而全球周期性势头放缓,特别是经历过去数周的大幅波动之后,令其下行空间缩窄。

发生了什么事?

一如预期,联储局将联邦基金利率上调50个基点,目标区间上升至4.25-4.5% 。尽管联储局确实透过放慢加息步伐发出一个非常明确的信号,但当局同时亦示意紧缩政策并未结束。事实上,联储局在经济预测摘要中表示, 2023年基准利率的最终目标可能到达5.125% ,较它们9月份预测的4.6%为高。联储局还明确表示,当局将在较长一段时间内保持警惕和限制性政策,以确保通胀回到2%的对称目标。

新闻稿指出 “为实现严谨的货币政策立场,务求让通胀返回到2% ,持续上调目标利率是适当的做法”。这正是向市场发出的明确信号,表明联邦公开市场委员会尚未完成加息。我们认为联储局将在2月份的会议上将联邦基金利率再上调50个基点,将目标区间推高至4.75-5% 。如果通胀在3月份的议息会议前未有明显降温,目标区间仍然存在上行风险。

我们感到欣慰的是,有关新闻稿亦表示「委员会将考虑货币政策的累积收紧程度、和货币政策对经济活动及通胀,以及经济和金融市场发展的滞后影响。」。这显然反映了联邦公开市场委员会亦担心加息步伐过快,可能会对经济和金融市场产生比原先预期更大的负面影响。故此,一旦最终利率到达5%以上,联储局或可能会选择暂停加息而非转向。

金融市场担心联邦基金利率峰值将如经济预测摘要所示般到达5.125%,而非9月份最初预测的4.6%。最终联邦基金利率的上调,同时反映了当局对经济看法的转变。

联储局认为2023年经济仅会录得0.5%增长,远低于9月时的预测(尽管接近市场共识及本行的估计)。此外,联储局预测失业率将上升至4.6% ,并在紧接三年内维持在该水平。好消息是,联储局认为个人消费支出物价通胀会在2023年和2024年分别放缓至3.1%和2.5%,表明当局对其打击通胀的能力满有信心。联邦公开市场委员会还明确表示,由于较高的利率结构,2022年和2023年的经济疲弱可能促使联储局在2024年和2025年将利率下调至3.1%。

根据联储局预期,通胀即将放缓

2022年12月联邦公开市场委员会经济预测中位数

资料来源:联储局、彭博、汇丰银行,截至2022年12月14日的数据。

联储局或只会再加息一次

投资总结

联邦公开市场委员会12月的会议决定并不令人意外,但当局看淡经济前景并预测会出现更高的最终联邦基金利率则让市场有所担忧。显然,联储局需要看到通胀持续改善或通货紧缩,才会在明年第一季度暂停加息。联储局亦似乎明白到,通胀和工资必须放缓,而此举会引致失业率进一步上升,并在一段时间内增长维持低水平。我们可能已接近联储局紧缩周期的尾声,这将令市场有足够的时间分析经济及金融市场的基本面,以做出适当的投资决策。

股票方面,我们继续关注能够产生现金和盈利,以及保持低债务水平的优质企业。而在行业策略则保持更具防御性的立场 。在未来几个月,市场可能会再次重新定价股票,以反映需求放缓和利润受压的双重打击,以及由此导致明年的盈利预期下调。虽然加息环境可能会让股市承压,但即使增长可能放缓,美国股市的表现应该仍然会跑赢大多数市场,这也是我们继续看好当地股市的原因。

对于债券投资者,较高的利率带来选择性的机会,我们继续偏好投资级别和新兴市场债券。由于较高的联邦基金利率应会持续推高市场利率,我们维持短至中期信贷和中等久期国债的策略。如果经济增长进一步放缓,又或者联储局加息幅度高于预期,投资者将以优质的美国债券市场作为避险之选 。

由于市场寄望联储局快速作出政策转向,美元在最近几周大幅下滑,但全球增长的下行趋势仍为其带来支持。总括而言,我们认为美元呈现横盘走势,较先前的大幅下跌更合乎逻辑。

举报电话: 13816368049