主要数据

行业: 燃气

股价: 30.8 港元

目标价: 50.0 港元(+62.5%)

市值: 712.7 亿港元

归母净利润同比减少6.3%,受成本上涨影响

2022年上半年公司实现营业额481亿港元,同比增长38%;其中,燃气销售收入录得391.5亿港元,大幅增长44.6%;接驳费收入55亿港元,同比增长28.1%。综合服务收入为13.6亿港元,同比增长81.5%。工程设计板块收入为34.6亿港元,同比增长23.3%。整体毛利率为18.4%,同比下跌7.6个百分点,主要由于期内上游气价涨幅较大而顺价有延迟。费用管控能力稳步提升,总费用率从去年同期的12.6%下降至9.7%。公司实现股东应占溢利30.5亿港元,同比减少6.3%。公司宣派中期股息每股15港仙,同比持平。

新增接驳用户超171万,单方毛差下滑至0.45元

2022年上半年公司新增接驳用户171.5万户,其中工商业用户1.8万户。期内销气量约185.6亿方,同比增长8.2%,其中居民气量同比增长14.6%,工业用户销气量同比增长6%,商业用户销气量同比增长10.8%。受管道气和LNG采购成本上涨幅度较大、大客户占比提升及顺价延迟影响,单方毛差比去年同期减少0.13元至0.45元。随着上游成本的稳定以及顺价进一步开展,公司毛差有望恢复稳定。

综合服务收入及利润保持快速增长,综合能源稳步推进

2022年公司综合服务业务营业额增长81.6%至13.6亿元,经营利润率翻倍增长,增速达157.4%。公司综合服务渗透率处于低位,未来有望进入快速发展阶段。期内综合能源新增签约项目37个,与2021年新签项目数量相若,公司目前累计签约项目达188个,已投运80个。公司综合能源业务目前处于建设阶段,有望在未来1-2年内进入产能释放期,为公司带来新的盈利增长点。

多种利好推动估值回归,目标价50港元,维持买入评级

虽然受到上游涨价影响,公司的毛差承压,但我们认为2022年下半年冬季上游成本再次大涨可能性低以及公司下半年顺价进一步开展,公司毛差将逐步趋于稳定。2022年底房地产利好频出,公司的新增接驳量及增值服务业务将有望受益。公司作为具有央企背景的燃气公司,也将受益于本轮央企国企估值合理回归。我们预计22/23/24年公司营收分别为969亿/1071亿/1201亿港元,归母净利润约68亿/76亿/87亿港元。给予目标价50港元,相当于2023年15倍PE,维持买入评级。

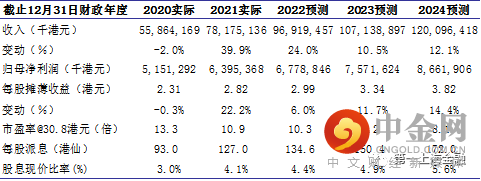

图表1: 盈利摘要

资料来源:第一上海预测, 公司资料

举报电话: 13816368049