2022Q3盈利摘要

AMD2022Q3收入为55.7亿美元,同比增长29%,不及彭博一致预期的55.8亿美元。毛利为23.5亿美元,毛利率为42%,同比下降610bps,主要由于收购赛灵思带来的无形资产摊销成本。经营亏损6400万美元,同比下降107%,主要由于毛利率的下降及研发费用的增长。GAAP净利润6600万美元,同比下降93%,GAAP摊薄EPS 0.04美元,超出一致预期的0.02美元。Non-GAAP净利润11亿美元,同比增长23%,Non-GAAP摊薄EPS 0.67美元,超出一致预期的0.65美元。

分部门收入

按部门划分,数据中心业务收入为16亿美元,同比增长45%。 主要得益于EPYC(霄龙)服务器处理器的强劲销售。经营利润为5.1亿美元,经营利润率31%。

客户部门收入为10亿美元,同比下降40%,原因是PC市场疲软导致处理器出货量减少以及整个PC供应链的库存大幅调整。客户端处理器ASP同比增长主要是由于锐龙桌面处理器销售组合更加丰富。经营亏损为2600万美元。

游戏部门收入为16亿美元,同比增长14%,半定制产品销售额的增加部分被图形收入的减少所抵消。经营利润为1.4亿美元,经营利润率为9%。利润率减少的主要原因是图形业务的图形收入和库存、定价以及相关费用减少。

嵌入式部门收入为13亿美元,这主要是由于包含了赛灵思嵌入式产品收入。营业收入为6.4亿美元,经营利润率为49%。

霄龙处理器在数据中心的渗透率持续提升

公司于11月发布第四代霄龙(EPYC)处理器,采用台积电5nm工艺,最高具备96个核心。由于英特尔下一代处理器Sapphire Rapids已推迟到2023年1月发布,其规格整体也不如第四代EPYC,加上AMD在时间方面的优势,预计AMD在x86服务器处理器的市场份额可能会进一步扩大。同时AMD Pensando数据处理单元 (DPU)将成为首批支持VMware vSphere的DPU解决方案之一,其分布式服务引擎功能在戴尔科技和HPE等领先供应商的服务器上运行。

2022Q4指引

公司预测Q4营收为55亿美元,同比增长14%,non-GAAP毛利率将达到51%。全年营收预计为235亿美元,同比增长43%。

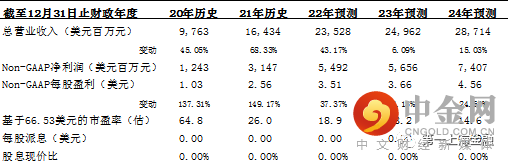

图表1: 盈利预测

举报电话: 13816368049