主要数据

行业: 医药

股价: 4.56 港元

目标价: 6.74 港元(+47.8%)

市值: 856 亿港元

22年前9月收入+10.5%至227亿元

公司22年前9月收入+10.5%至227亿元,创新药占比24%,40%收入来自集采过的仿制药。单看2022年3季度,集团收入74.7亿元,同比+21.3%。目前公司是中国第二大制药公司,员工2.6万人,1.3万名销售(中国最大销售团队),3200人研发,覆盖90%+二级以上医院。22年H1公司研发费用22亿,占收入比14.4%,其中74%用于创新药研发,69%用于肿瘤药研发。

产品管线中创新药占比逐年提升

22年公司创新药只有3个(安罗替尼、派安普利单抗和天晴甘美),预计销售收入约为70亿元,收入占比约24%。预计23年公司创新药将会有4个(增加艾貝格司亭α,三代长效rhG-CSF),预计创新药销售收入将达到100亿元。未来公司创新药占比将逐年提升,预计25年将占公司收入的40%,27年占50%,2030年占比60%。公司目标:2030年收入1000亿港元,40款创新药上市,22-30年仿制药收入维持低单位数复合增长,创新药复合增长20%+,成为全球收入排名前30的大型制药公司之一。

持续通过BD引入优质品种

公司BD产品的财务指标有:销售峰值10亿+(最好30亿+)和利润率20%+。技术要求有:与现有管线、技术互补,有FIC/BIC的技术平台。公司将持续通过InVOX引入全球创新,公司计划每年引入5个以上BD项目。

聚焦核心病种,未来产品管线丰富

公司聚焦四大治疗领域,目前行业地位为:肝病全国第一,呼吸系统第二,外科镇痛第三,肿瘤第五。2030年公司希望肿瘤能达到中国前三,其他都达到行业第一。肿瘤管线中的重点产品有:TQ-B3101(ALK/cMET TKI),TQ-B3139(ALK/c-Met抑制剂),Ryzneuta(LA G-CSF第三代长效升白药),TQB3616(CDK4/6抑制剂),TQB2450(PD-L1),TQB3804(4代EGFR抑制剂),FHND9041(3代EGFR抑制剂),TQ05105(JAK2抑制剂),TQB2618(tim-3),贝伐珠单抗,利妥昔单抗,曲妥珠单抗,帕妥珠单抗,雷莫芦单抗,白蛋白紫杉醇,凝血八因子,凝血七因子,艾曲波帕,尼达尼布等。肝病重点管线产品有:Lanifibranor(Pan-PPAR),AP025(FGF21融合蛋白),NASH(非酒精性脂肪肝)领域潜在重磅产品。呼吸领域重点产品有:TQC3721(PDE3/4双抑制剂)-慢阻肺、哮喘;TQC2731 (TSLP) -哮喘、特应性皮炎;TDI01(ROCK2高选择抑制剂)-特发性肺间质纤维化,尘肺病、慢性移植物抗宿主病、新冠肺炎和TCR1672(P2X3抑制剂)-慢性咳嗽、子宫内膜异位症等。外科/镇痛领域重点产品有:高质量的非成瘾性镇痛药物,BD引入利马前列素片。

目标价6.74港元,买入评级

综合考虑仿制药集采和创新品种陆续获批上市,加入我们测算的公司管线价值,我们采用DCF给予公司估值(wacc10%,永续增长2%),得出目标价6.74港元,对应2023年29.8倍市盈率,较现价有47.8%的上升空间,维持买入评级。

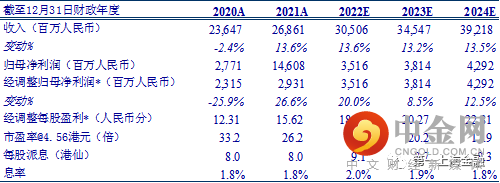

图表1: 盈利摘要

资料来源:第一上海, 公司资料

举报电话: 13816368049