摘要:市场主线上,目前市场各主线的表现还是更多基于预期的因素,但大多数行业基本面的真实改善尚不明显,处在一个强预期、弱现实的阶段,后续随着股价对于预期的消化,市场焦点会重回基本面的实际改善情况,对客观数据反映的业绩情况的关注度会提升,后市可密切跟踪相关变化。

一、往期观点回顾

我们在上期观点中认为,目前影响市场的因素中,国内的压制因素在不断改善,后续促经济的更多措施也值得期待,这会形成后市行情的重要支撑。海外方面,美联储加息放缓预期的不断反复波折则形成短线行情的主要扰动因素,这仍需等待联储12月议息会议的结果,届时美联储会否在12月放缓加息以及具体的加息幅度都涉及到此前市场预期的修正。

除此之外,技术上看,在经过前期的反弹后,目前资金呈现了一定的分歧,部分资金呈现恐高迹象,这也可能导致后市整体行情的波动和结构性行情的切换。市场主线上,目前市场各主线的表现还是更多基于预期的因素,但大多数行业基本面的真实改善尚不明显,处在一个强预期、弱现实的阶段,后续随着股价对于预期的消化,市场焦点会重回基本面的实际改善情况,对客观数据反映的业绩情况的关注度会提升,后市可密切跟踪相关变化。

二、一周市场回顾及走势分析

(一)市场整体表现

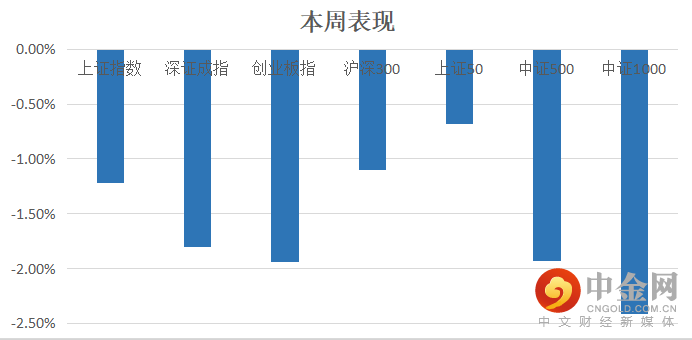

自12月12日至12月16日5个交易日,大部分指数全线收跌,其中创业板指数表现较弱。(见图1)

图1:

资料来源:中信建投通达信

(二)板块表现

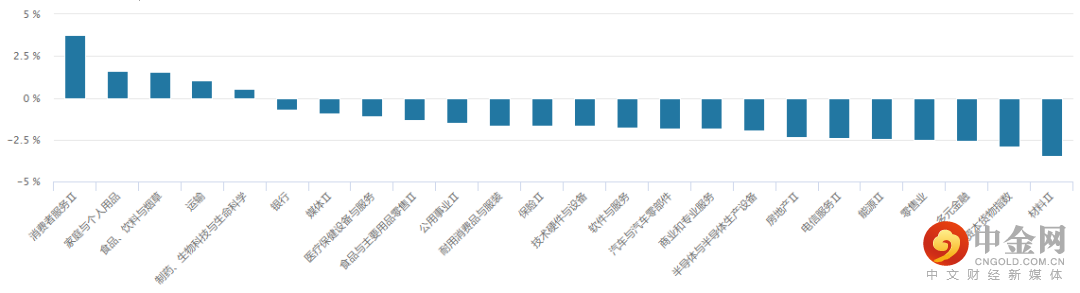

从行业板块表现来看,本周热点主要集中在消费者服务、食品饮料等板块,而材料、资本货物等跌幅靠前。(见图2)

图2:

资料来源:wind资讯

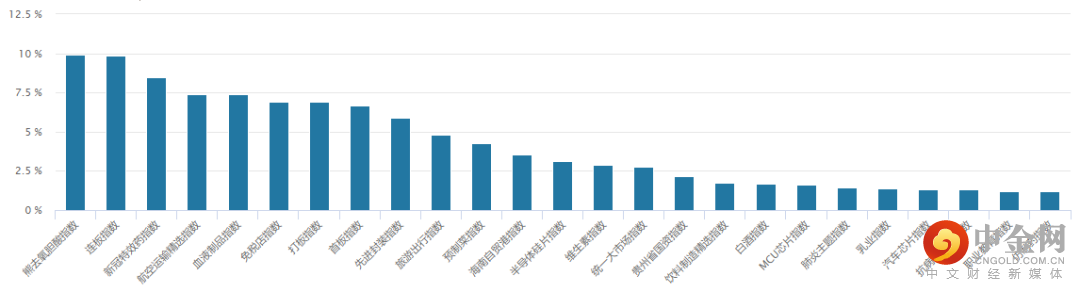

从概念板块涨幅来看,市场热点主要集中在熊去氧胆酸、新冠特效药、免税等概念。(见图3)

图3:

资料来源:wind资讯

(三)市场资金流向

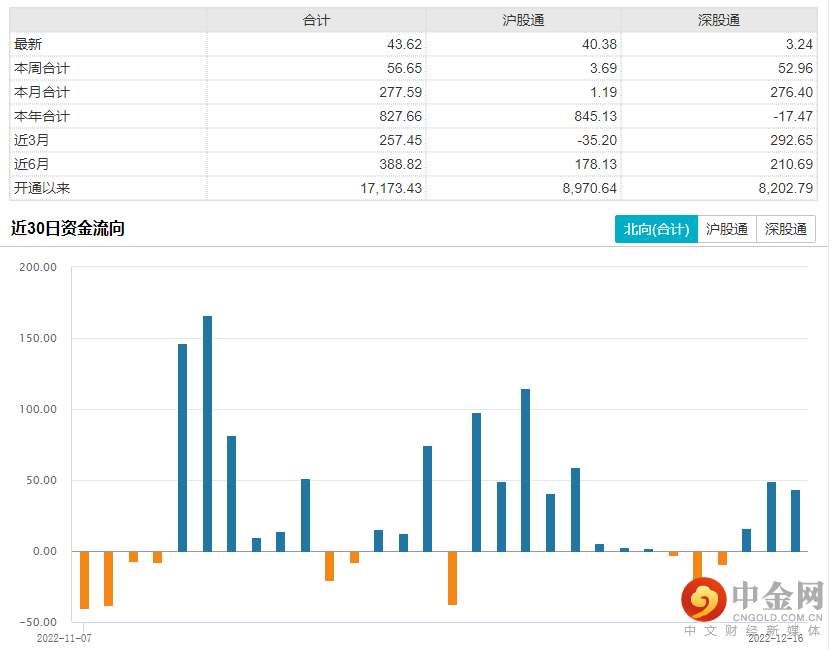

北向资金本周整体以净流入为主,合计净流入56.65亿元,前2个交易日出现净流出,但随后3个交易日出现净流入。(见图4)

图4:

资料来源:wind资讯

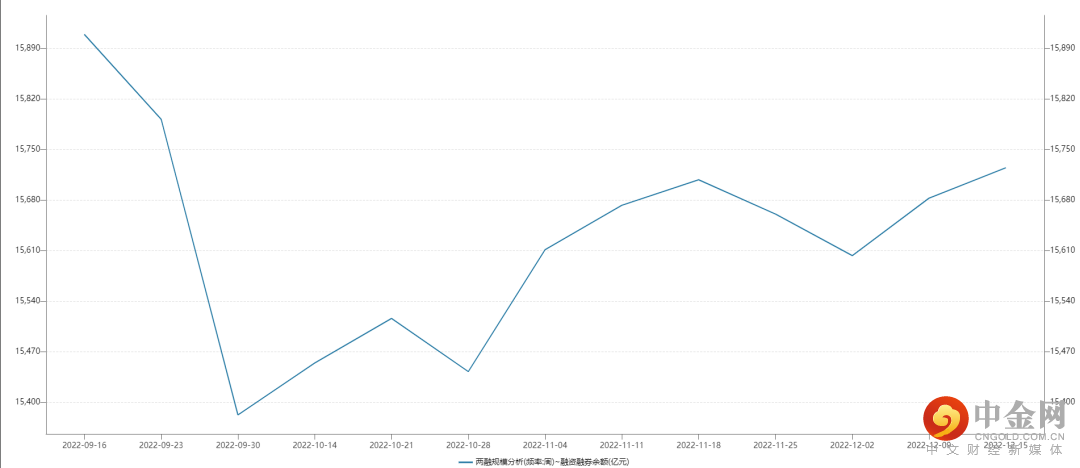

融资融券余额方面,最近两融余额连续出现稳步回升。(见图5)

图5:

资料来源:wind资讯

(四)个股表现情况

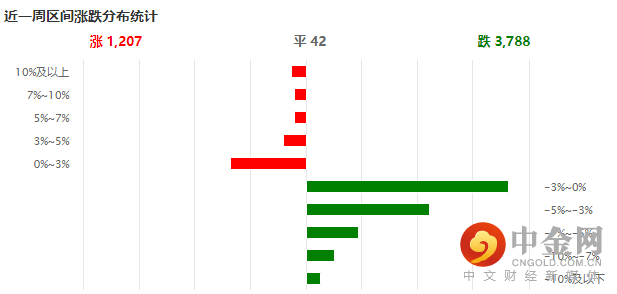

本周个股上涨家数少于下跌家数,上涨股票大部分集中在0%-3%,下跌股票则大部分集中在-3~0%及以下,市场赚钱效应较差。(见图6)

图6:

资料来源:wind资讯

(五)宏观经济数据

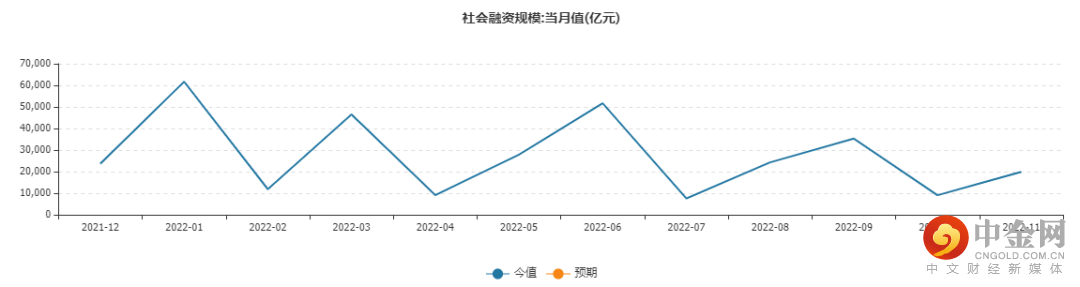

1.11月社会融资规模:当月值(亿元)

中国人民银行12月12日发布金融数据显示,初步统计,2022年11月份社会融资规模增量为1.99万亿元,比上年同期少6109亿元。其中,对实体经济发放的人民币贷款增加1.14万亿元,同比少增1573亿元。1至11月,社会融资规模增量累计为30.49万亿元,比上年同期多1.51万亿元。(见图7)

图7:

资料来源:wind资讯

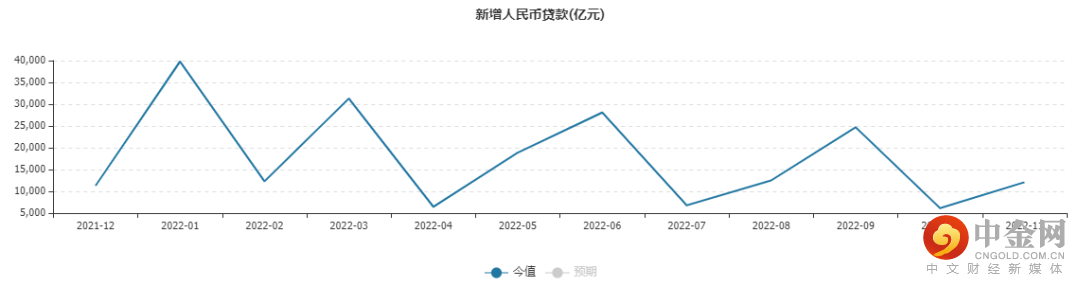

2. 11月新增人民币贷款(亿元)

12月12日,央行发布11月份金融统计数据报告。报告显示,11月份人民币贷款增加1.21万亿元;1-11月,人民币贷款累计增加19.91万亿元,同比多增1.09万亿元;当月人民币存款增加2.95万亿元,其中住户存款增加2.25万亿元。(见图8)

图8:

资料来源:wind资讯

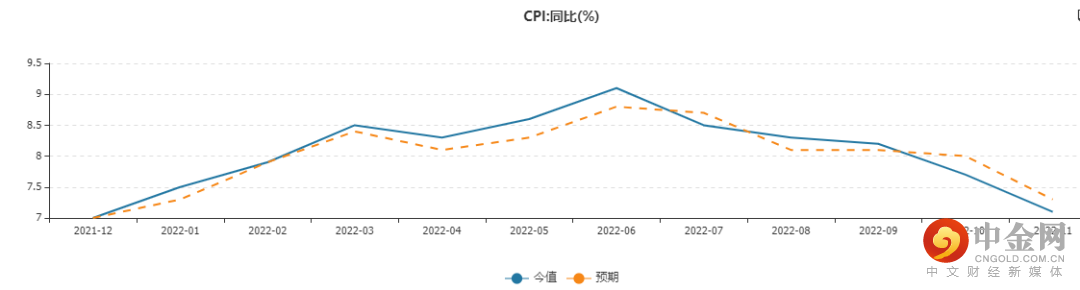

3. 11月美国CPI:同比(%)

美国劳工统计局12月13日发布的数据显示,美国11月CPI同比增长7.1%,略低于市场预期,为2021年12月以来的最低同比增幅。(见图9)

图9:

资料来源:wind资讯

作者:

李建芸(首席投顾):S1440610120356

李殿龙(首席投顾):S1440610120288

赵程华(首席投顾):S1440610120001

王群峰(金牌投顾):S1440616090014

本栏目刊载的信息不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。

我们力求本栏目刊载的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。

市场有风险,投资需谨慎。

请您务必通过正规渠道参与投资交易,远离非法证券活动。

举报电话: 13816368049