本文来自方正证券研究所于2022年12月13日发布的报告《显著效应、极端收益扭曲决策权重和“草木皆兵”因子——多因子选股系列研究之八》。

曹春晓 S1220522030005

核心观点

投资要点显著理论认为那些收益率过分高于市场收益率的股票,会吸引投资者的注意力并引起投资者的过度买入,进而股价会在未来发生回落。我们将这种心理称为“守株待兔”心理,投资者认为这种极端偏离市场的高收益会再次出现,因此纷纷买入这些股票开始等待。

相反,那些收益率过分低于市场收益率的股票,会导致投资者产生恐慌心理并引起投资者的过度卖出,进而股价会在未来发生补涨。我们将这种心理称为“草木皆兵”心理,投资者认为这种极端偏离市场的低收益(或称为严重亏损)会再次出现,因此纷纷卖出这些股票并远离它们。

本文借鉴了已有文献中对显著因子的构造并加以简化和改进,提出了将显著理论与反转因子相结合的新构造方法。即将股票每日的收益率,视作投资者做出决策权重的依据,将每天收益率偏离市场的程度作为极端收益对投资者决策权重的扭曲程度,使用该偏离程度直接加权每日收益率,来模拟投资者决策过程,构造了“原始惊恐”因子。

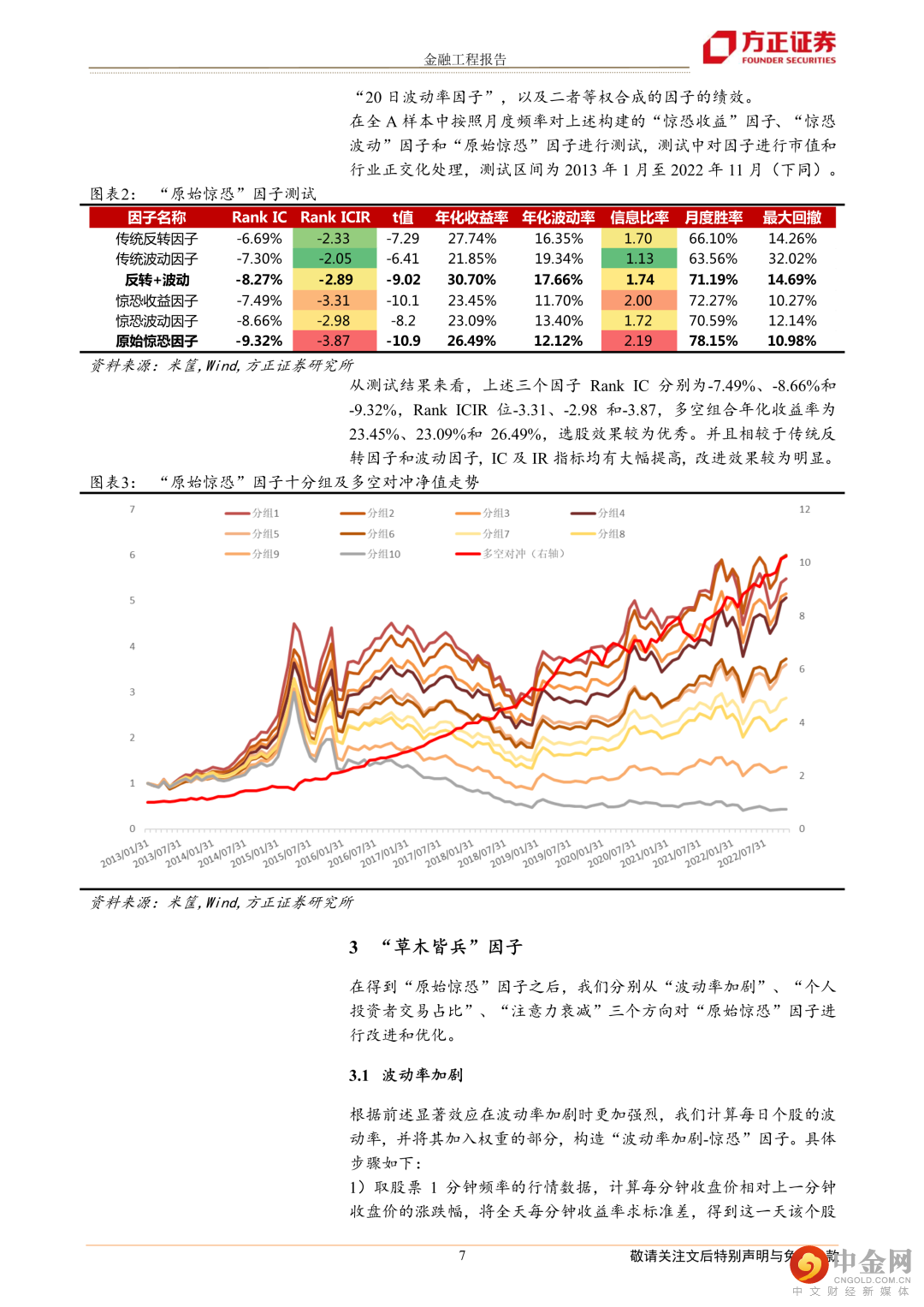

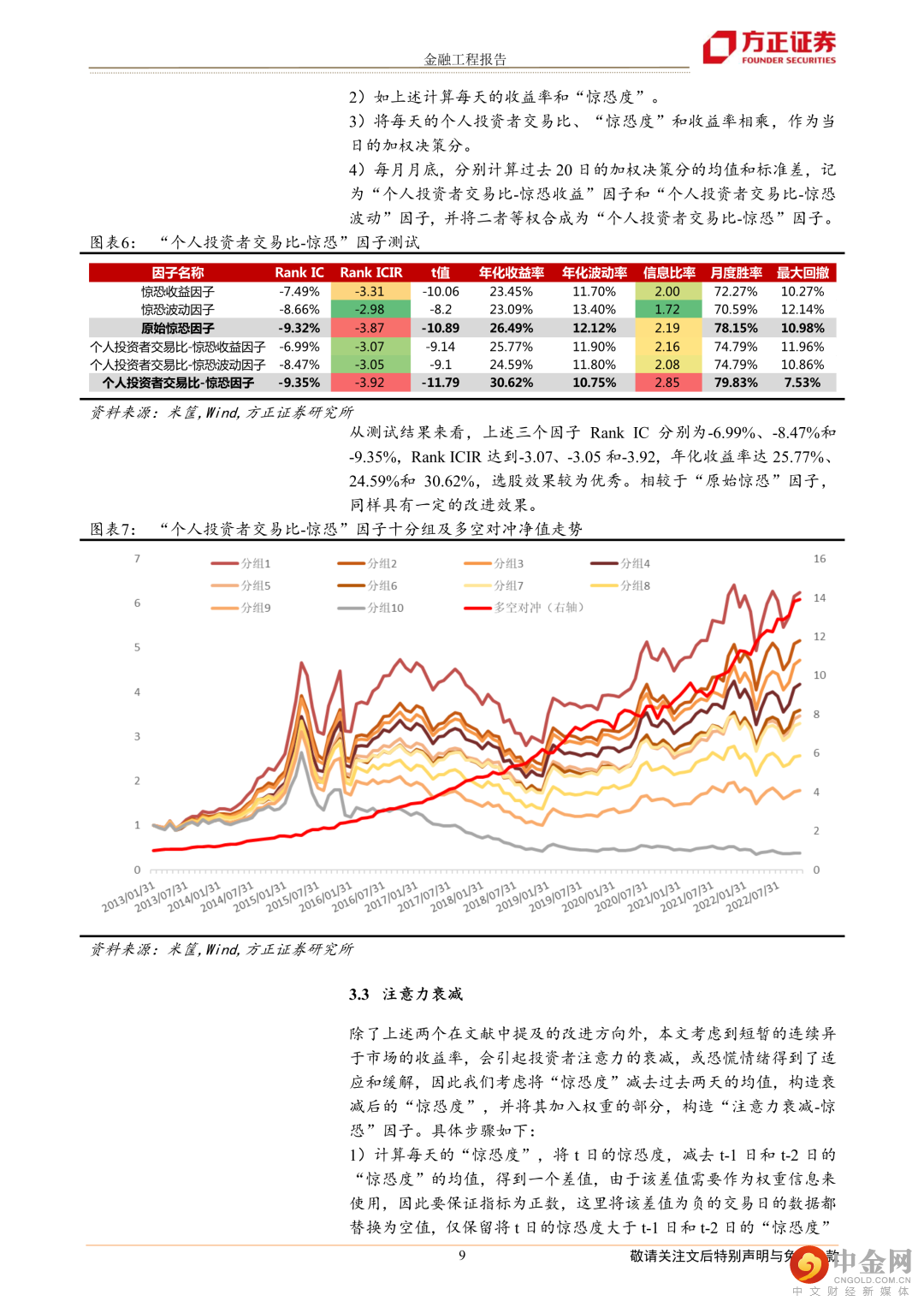

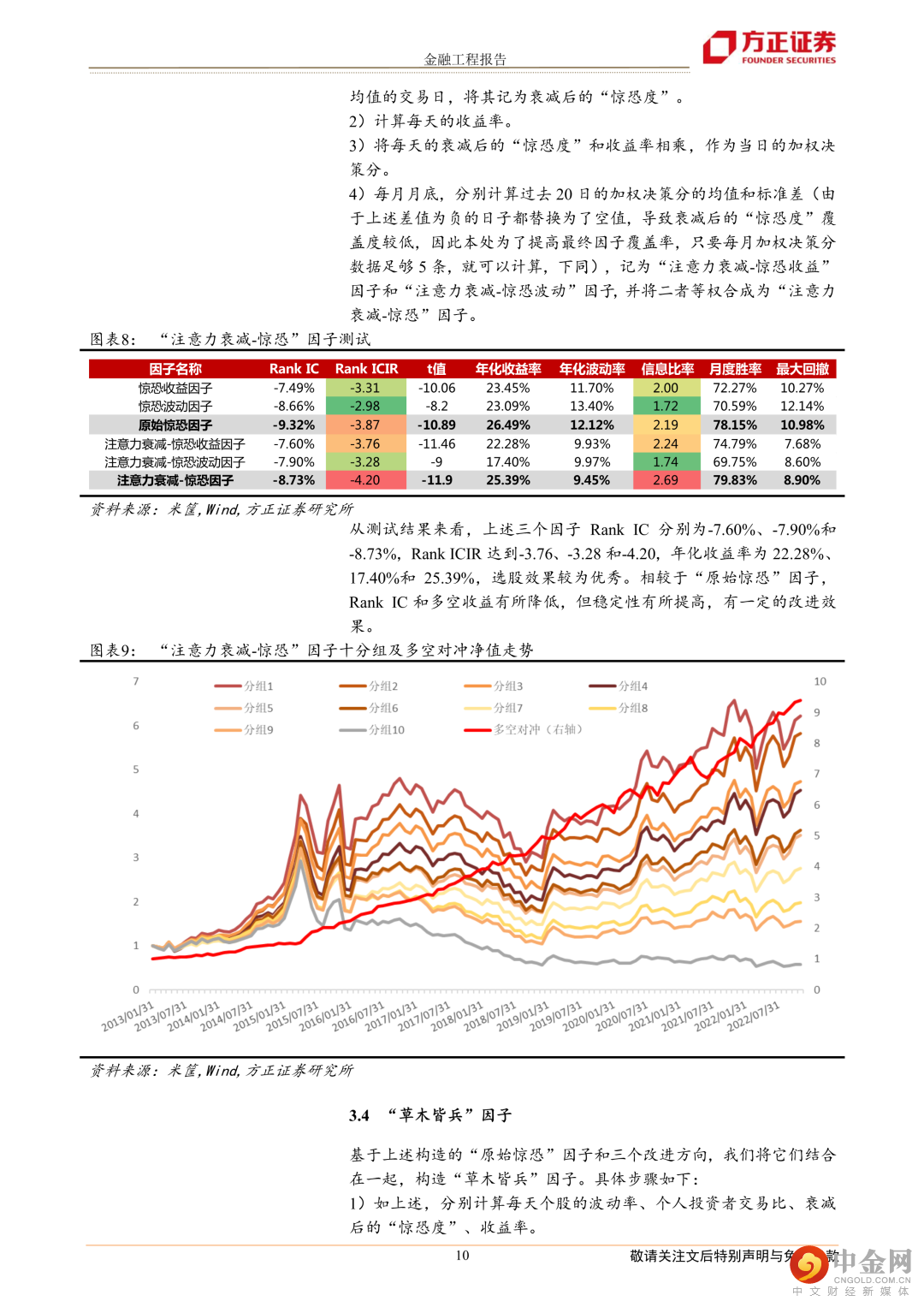

然而,关于显著理论的有效性,学术界也存在一些质疑,后续文献研究表明:(1)显著因子很大一部分可以归因于短期的反转效应;(2)显著效应在小市值股票上更为强烈;(3)显著效应在波动率加剧时更加强烈。基于上述结论,本文对“原始惊恐”因子从波动率加剧、个人投资者交易比和注意力衰减的角度来进行改进,最终得到了“草木皆兵”因子。

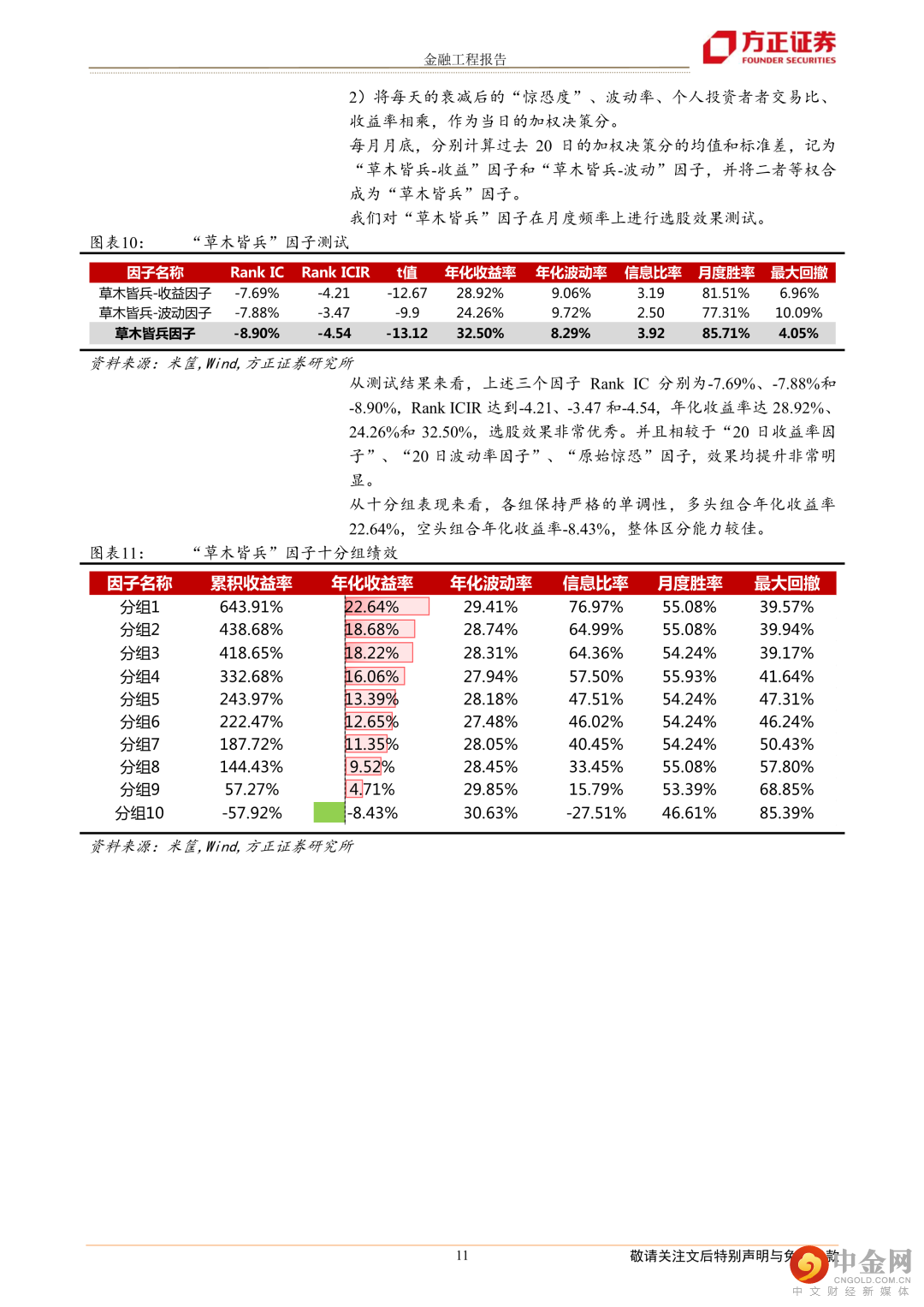

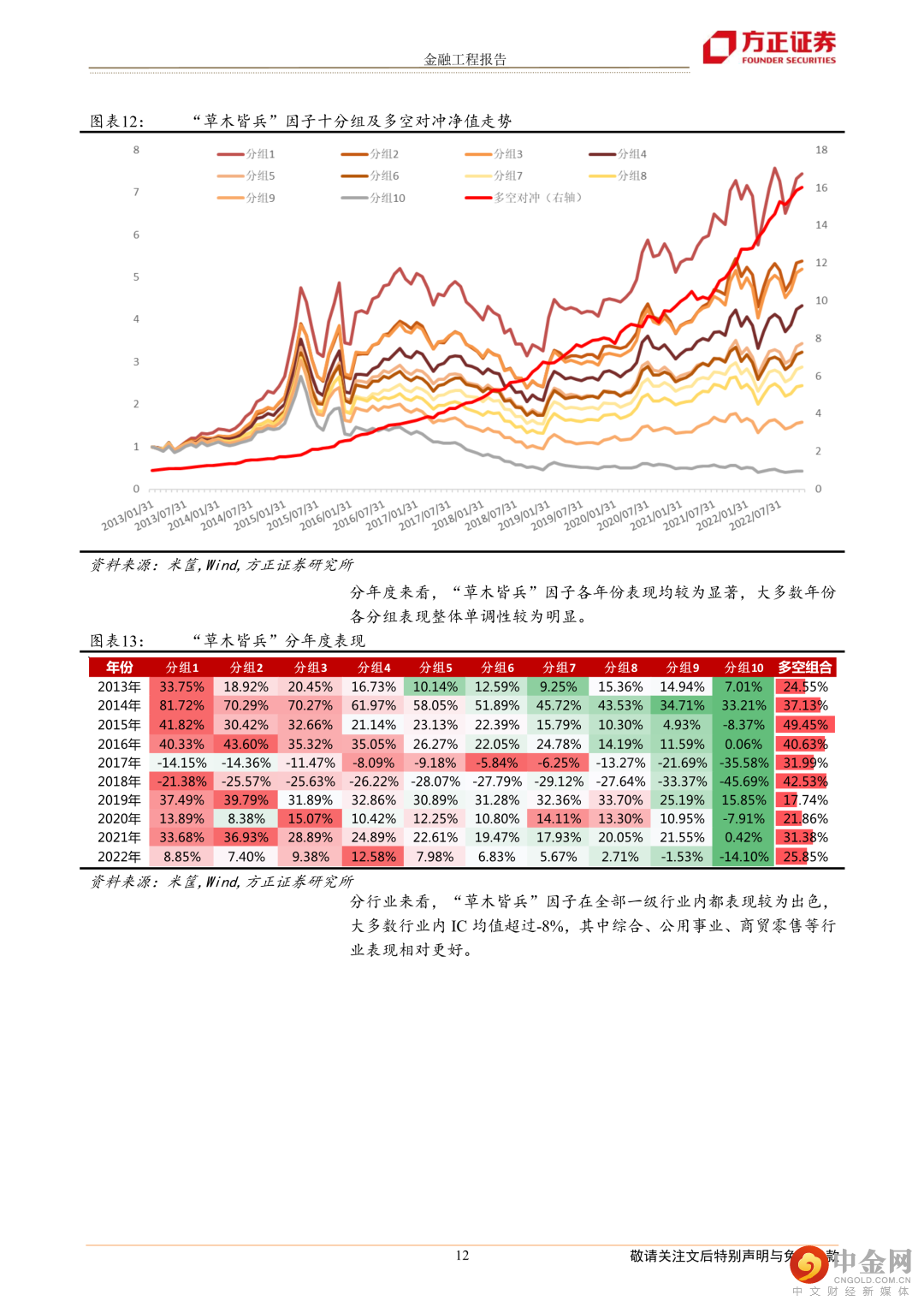

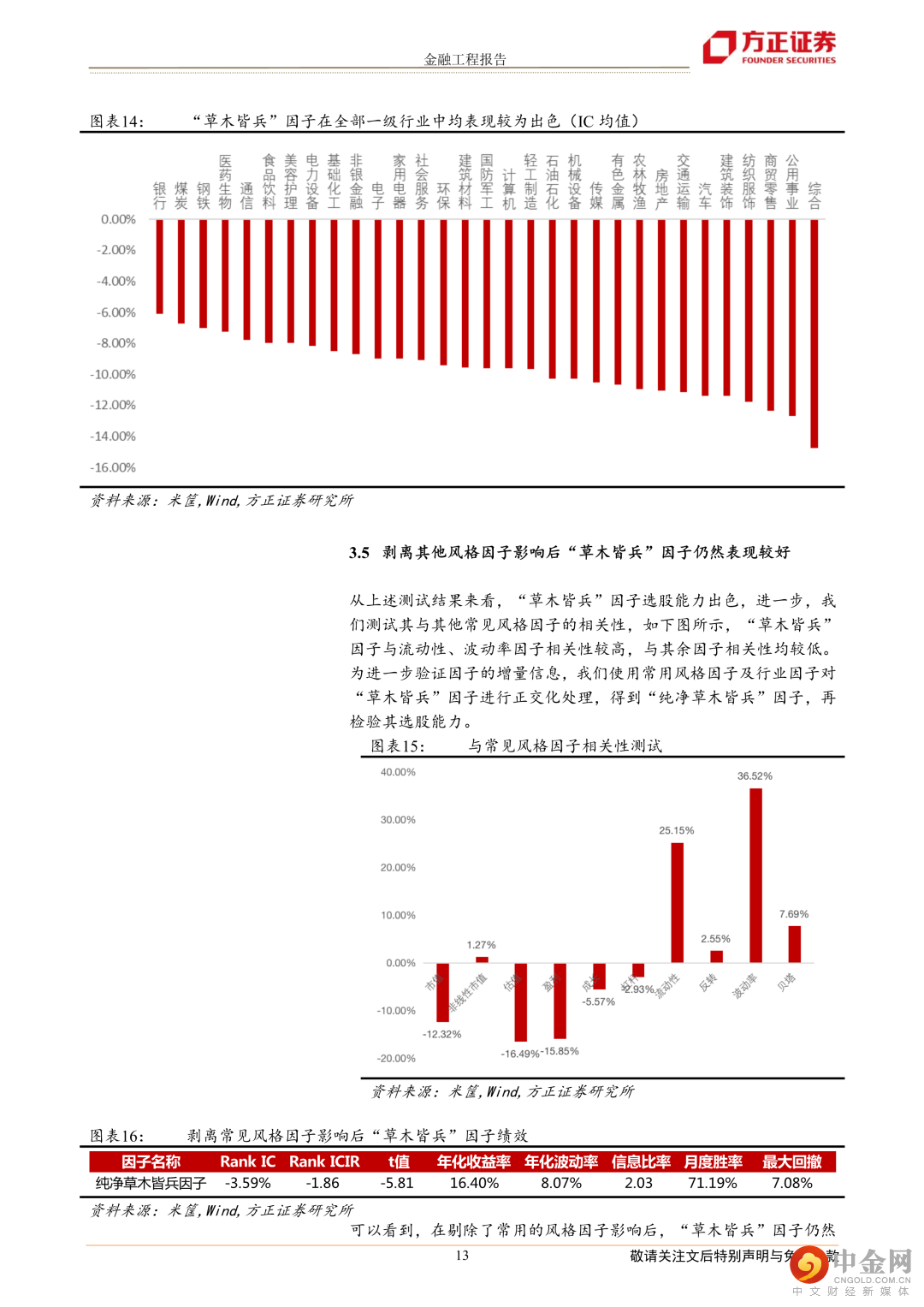

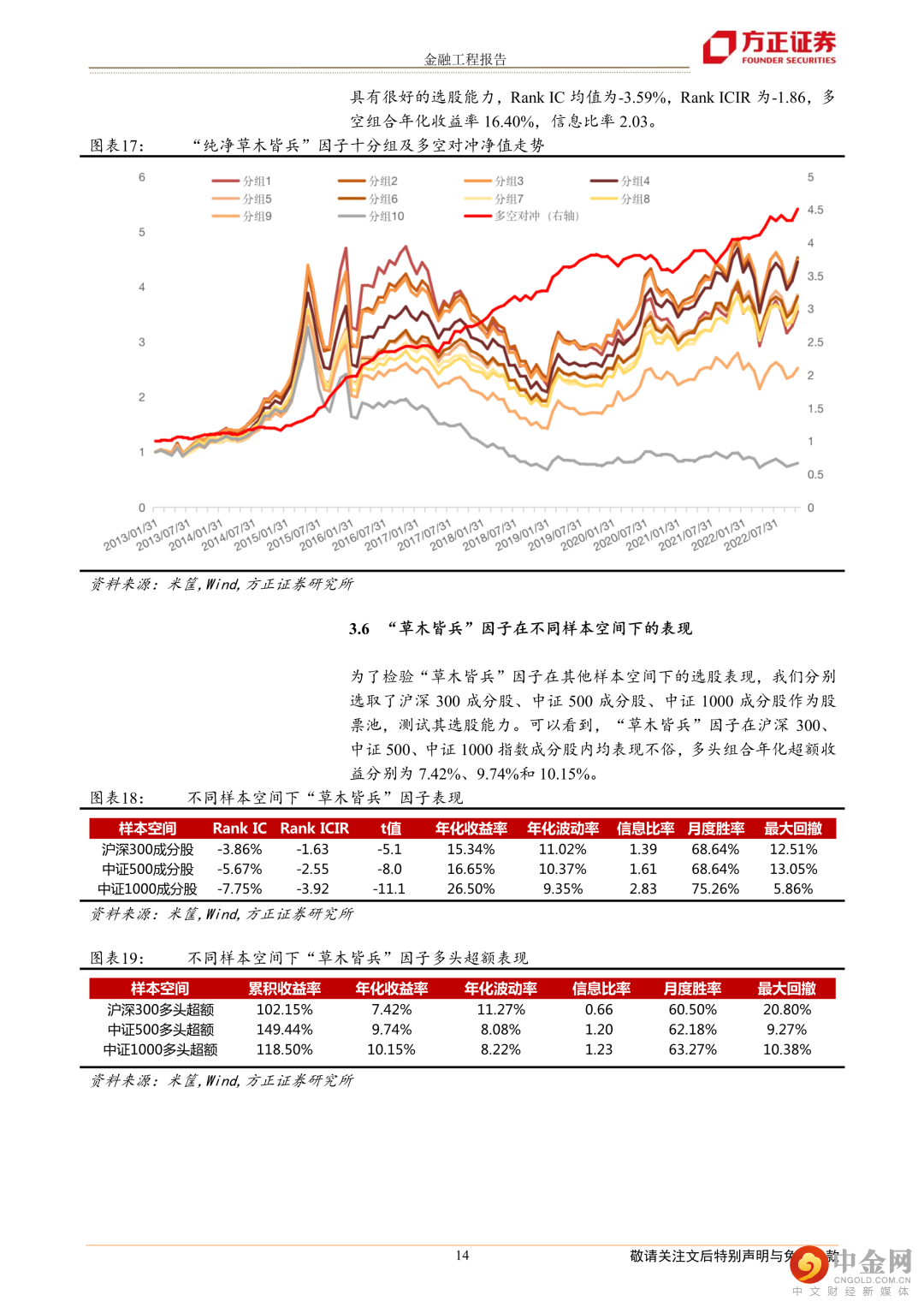

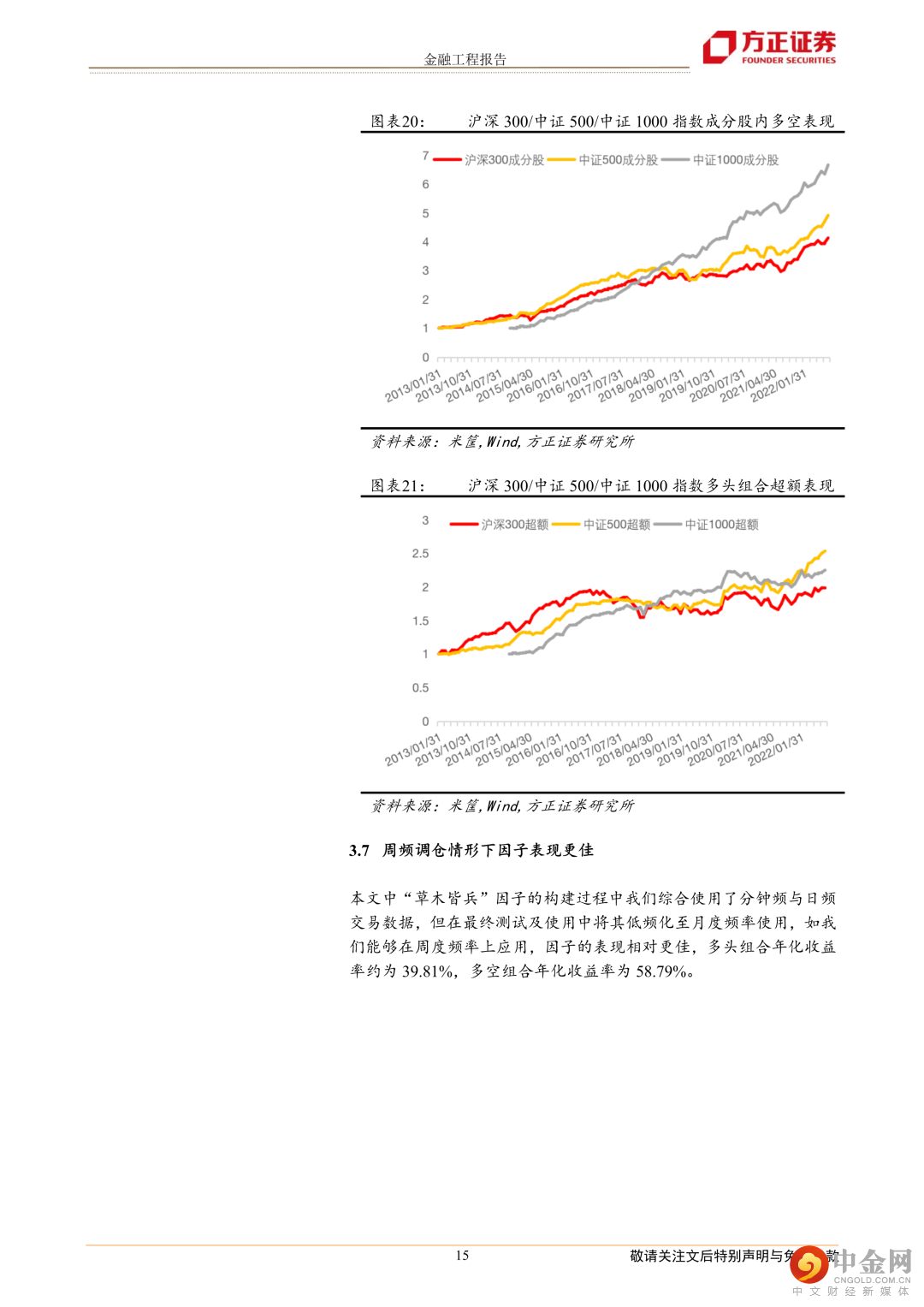

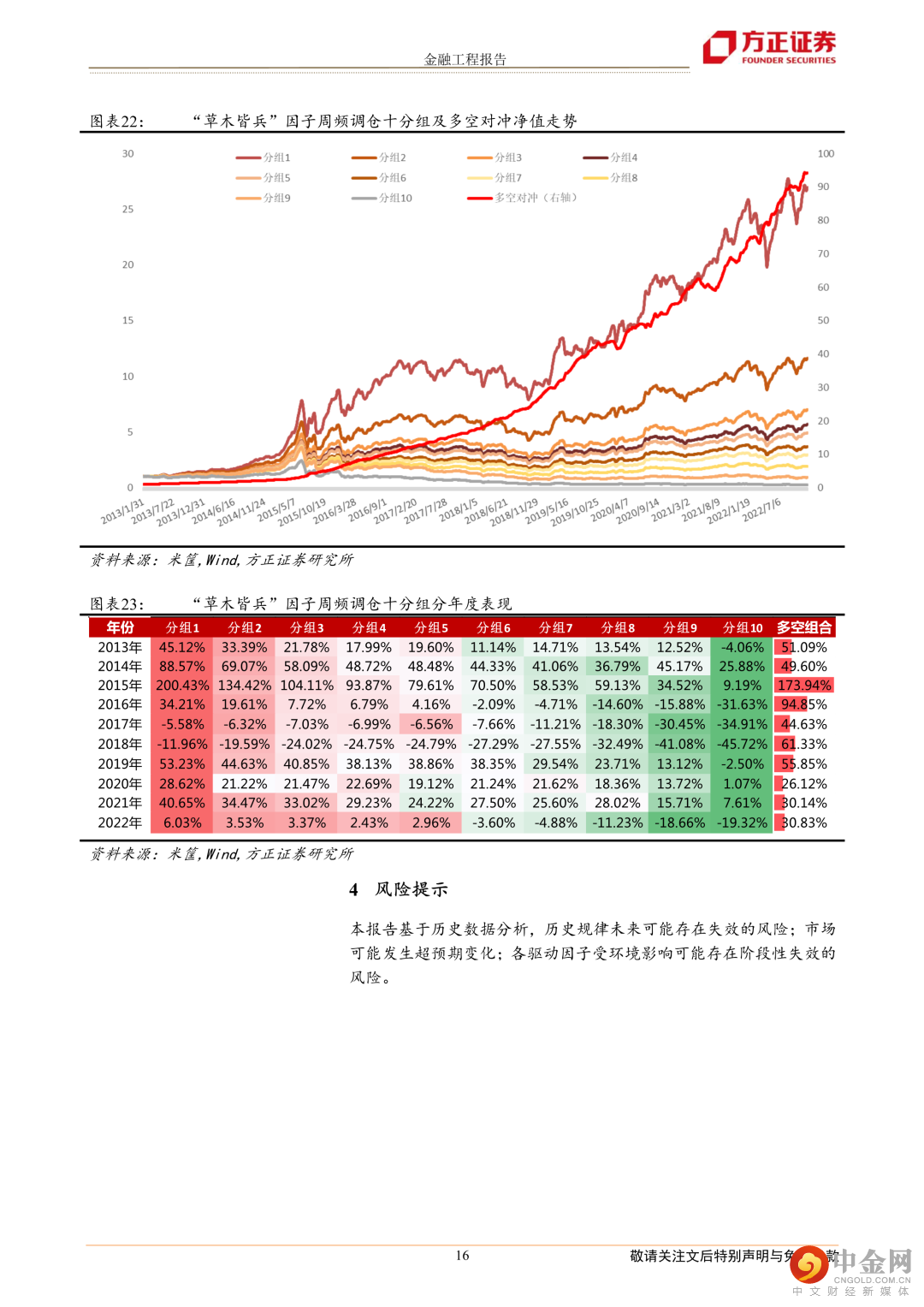

我们对“草木皆兵”因子在月度频率上的选股效果进行测试,结果显示 “草木皆兵”因子表现非常出色,Rank IC达-8.90%,Rank ICIR为-4.54,多空组合年化收益率达32.50%,信息比3.92,因子月度胜率85.71%。此外,在剔除了常用的风格因子影响后,“草木皆兵”因子仍然具有较强的选股能力,Rank IC均值为-3.59%,Rank ICIR为-1.86,多空组合年化收益率16.40%,信息比率2.03。

主流宽基指数中,“草木皆兵”因子在沪深300、中证500、中证1000指数成分股内均表现不俗,多头组合年化超额收益分别为7.42、9.74%、10.15%。

风险提示:本报告基于历史数据分析,历史规律未来可能存在失效的风险;市场可能发生超预期变化;各驱动因子受环境影响可能存在阶段性失效的风险。

正文如下

方正金工团队

曹春晓

方正证券研究所

金工首席分析师

曹春晓:本硕毕业于南京大学,计算机+金融工程背景,8年金融工程研究经验,在量化选股、风格轮动、行业配置、基金研究等领域具备深厚的研究积累。

刘洋:金融学硕士,7年基金评价研究经验,先后就职于渤海证券、招商证券,所在团队先后获得2020年新财富第三名、2021年新财富第二名;长期从事公募基金产品的研究和评价,连续多年担任公募基金业金牛奖评委。

刘飞:上海财经大学数量经济学硕士,CPA,3年量化和基金研究经验。曾任职东方财富从事基金研究方面的工作;主攻FOF和基金产品研究。

举报电话: 13816368049