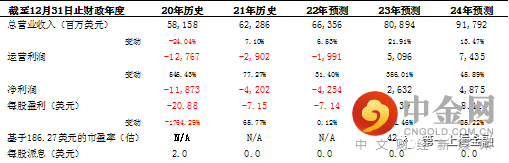

主要数据

行业: 航空航天

股价: 186.27 美元

目标价: 220.0 美元(+18.11%)

市值: 1110 亿美元

财务摘要

22Q3公司实现收入159.6亿美元,同比增长4.4%,不及彭博一致预期的177.4亿美元,BDS的收入减少但BCA的交付量及BGS有所回升。本季度公司毛利为-8.2亿美元,经营亏损为30.7亿美元,经营利润率为-17.2%,去年同期为2.2%。 本季度公司GAAP净亏损为32.8亿美元,约合每股亏损5.5美元,不及彭博一致预期的每股盈利0.61美元。季度经营现金流为32.2亿美元,自由现金流为29亿美元。Non-GAAP核心经营亏损为30.8亿美元,Non-GAAP核心经营利润率为-19.3%。Non-GAAP核心每股亏损为6.2美元,不及彭博一致预期的每股盈利0.13美元。

787交付恢复带动现金流好转

公司三季度共交付飞机112架,其中737 MAX 88架,787 9架。交付量的提升带动BCA收入同比增长40%,至62.6亿美元。737 MAX当前库存270架, 787当前库存115架。目前库存飞机中的135架是为中国客户提供的,由于中国需求的不确定性,公司需要重新规划销售其中一些飞机。未来二十年中国市场将贡献超过2000架新飞机的需求,因此中国市场对飞机交付及未来生产速率的影响十分重要,同时中国逐渐放松新冠管制政策将带来正面影响。

BDS项目记入大额亏损

本季度BDS收入为53.1亿美元,同比下降20%。经营亏损28亿美元,经营利润率-52.7%。利润率的大幅下降主要由于部分固定价格研发项目损失导致的,包括KC-46A、VC-25B、MQ-25、T-7A和商业航天载人项目。损失主要原因是:1)供应链限制,零件短缺续时间比公司预期的要长;2)劳动力不稳定带来的学习曲线推移及成本上升。

目标价220美元,买入评级

随着疫情好转,管制放松,航空客运量恢复,公司交付量有望在2023年迎来复苏。我们使用DCF模型对公司进行估值,随着交付恢复,公司未来现金流的不确定性有所降低,且公司的长期债务成本较低,WACC降低至8.5%,永续增长率为2%,求得合理股价应为220.00美元,比当前股价高出18.11%。维持买入评级。

风险提示

疫情复苏进度慢于预期、坠机事件导致消费者信心重建缓慢、中美关系风险

图表1: 盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049