本文来自方正证券研究所于2022年12月10日发布的报告《关注经济复苏、欧洲产能转移、需求刚性三大主线》。

任宇超 S1220522100002

张泽亮、韩广智(联系人)

核心观点

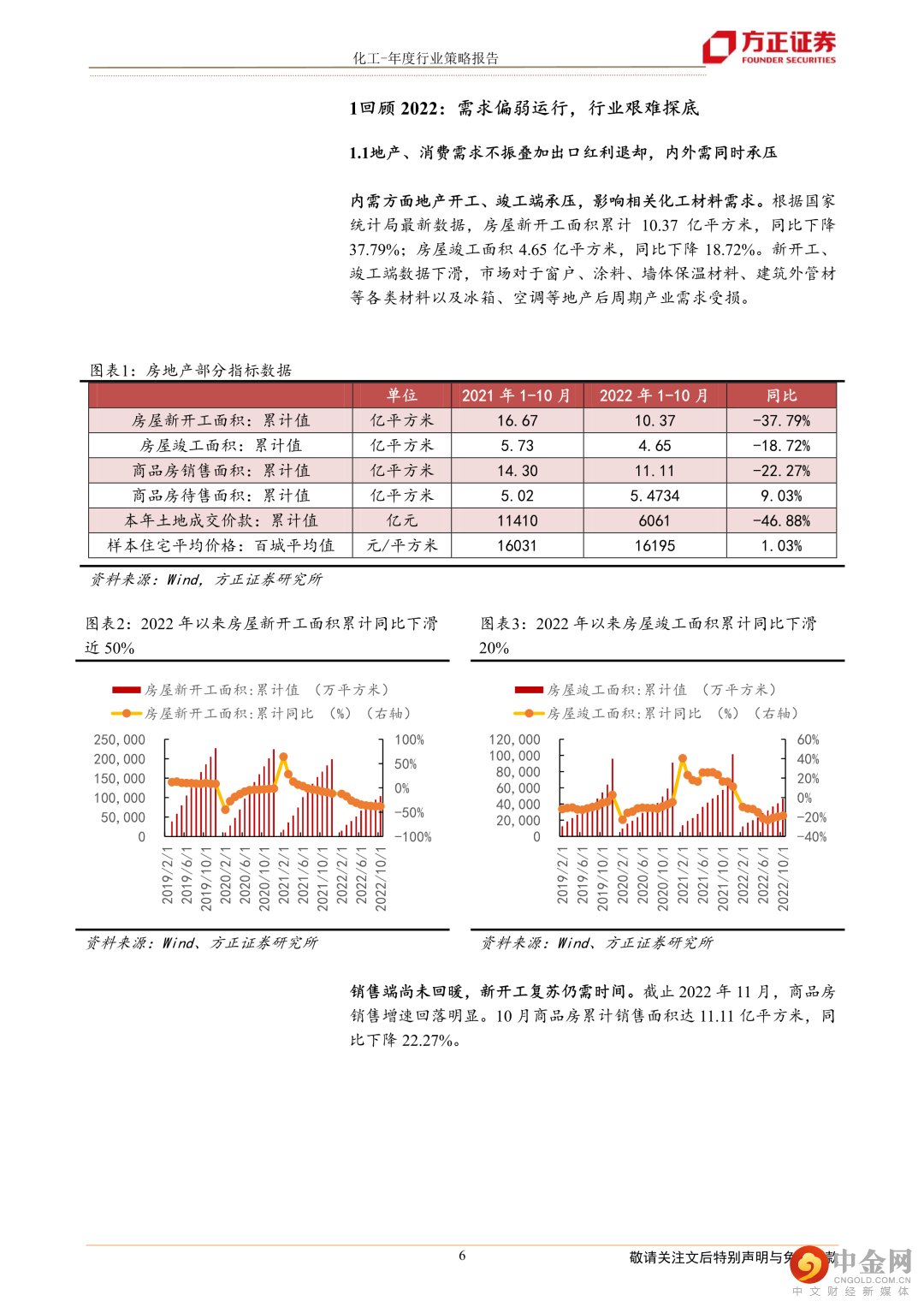

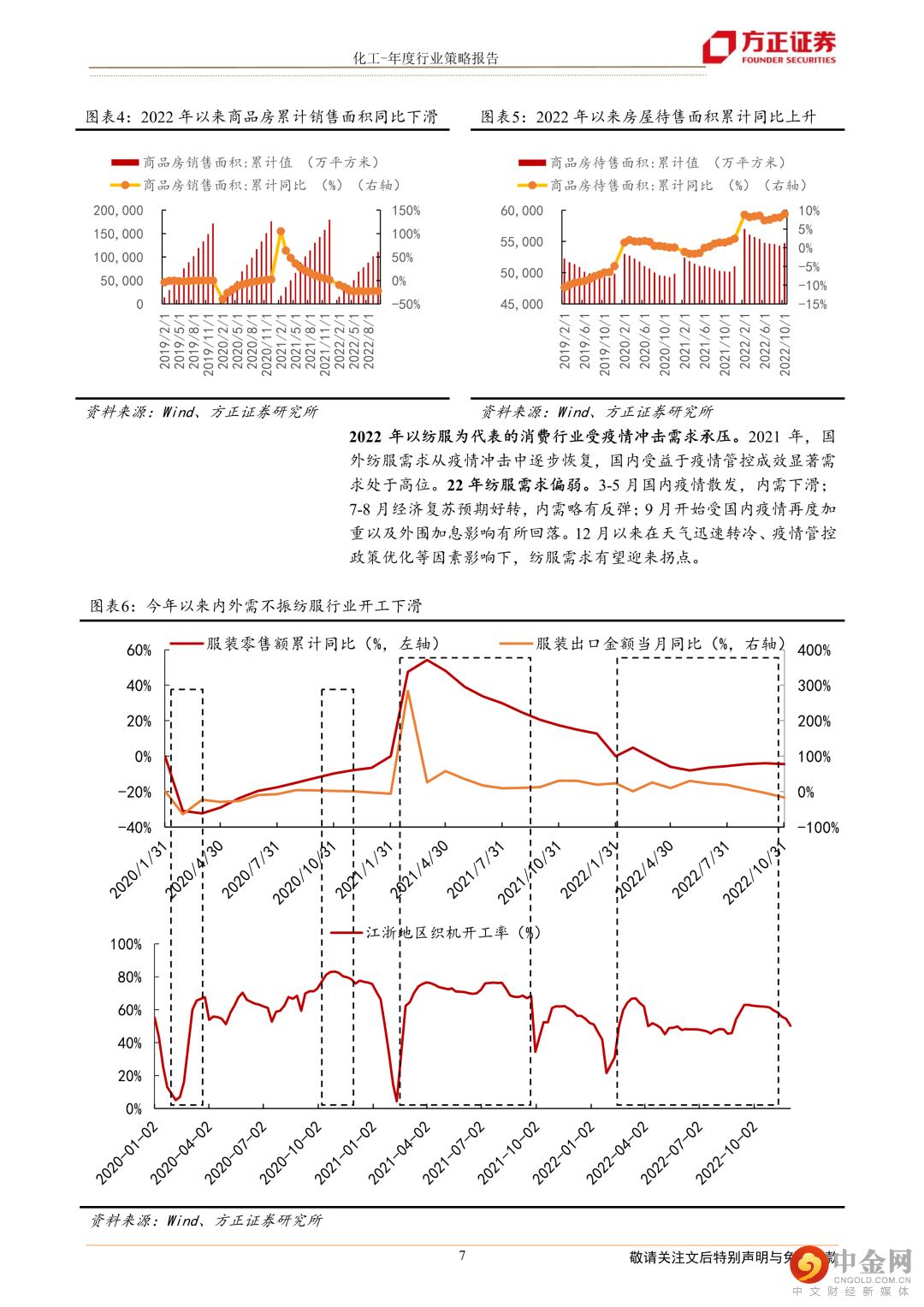

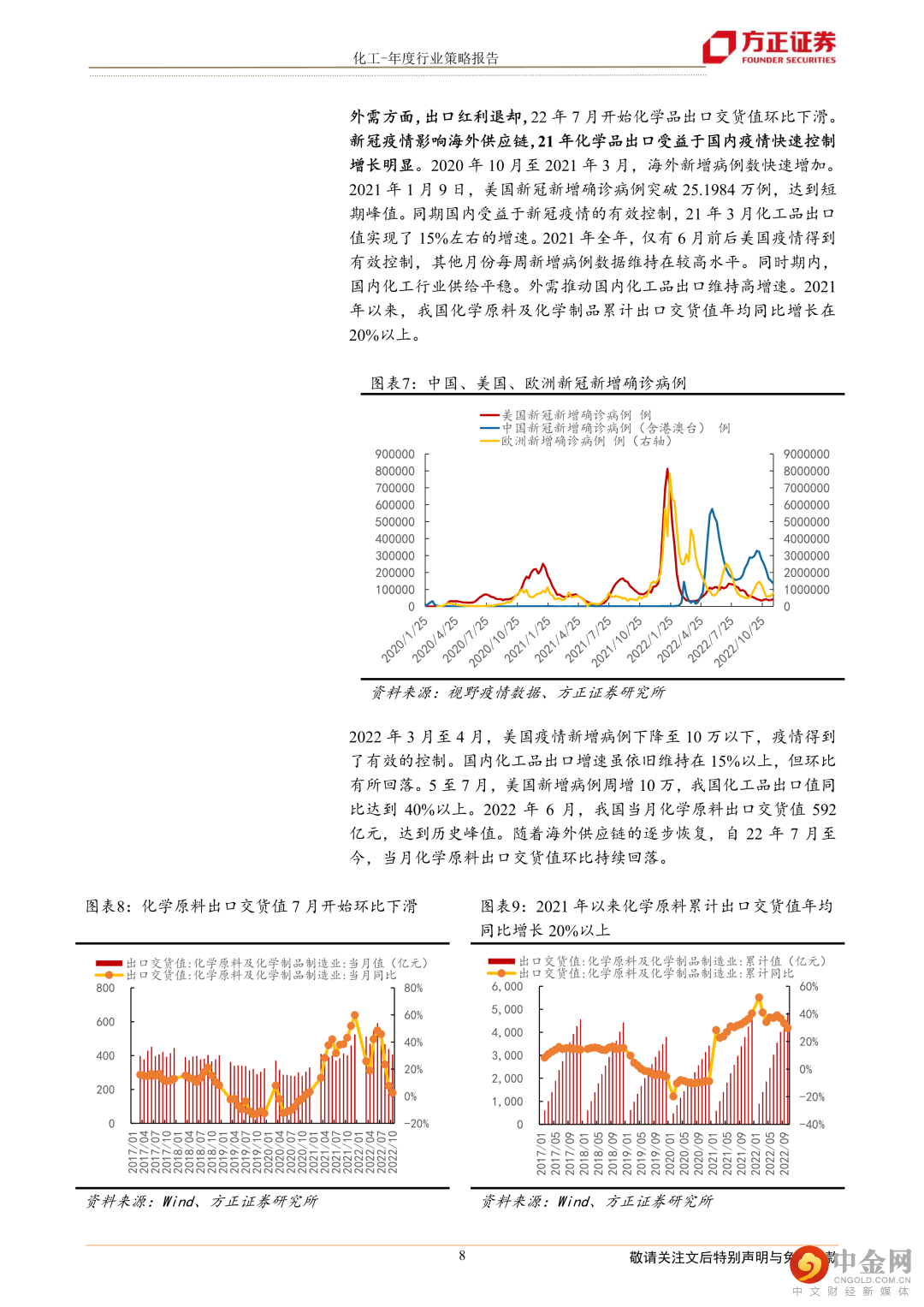

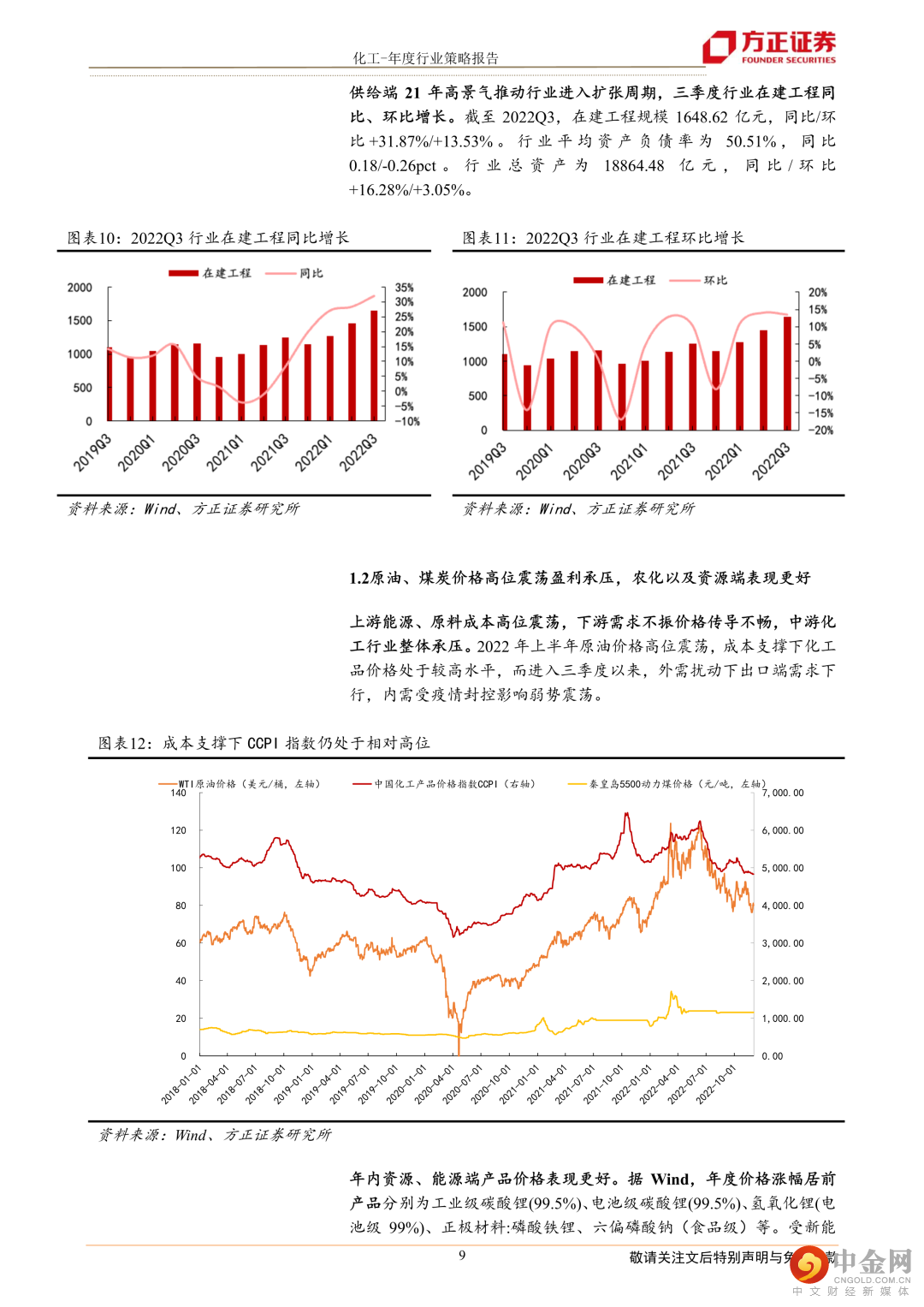

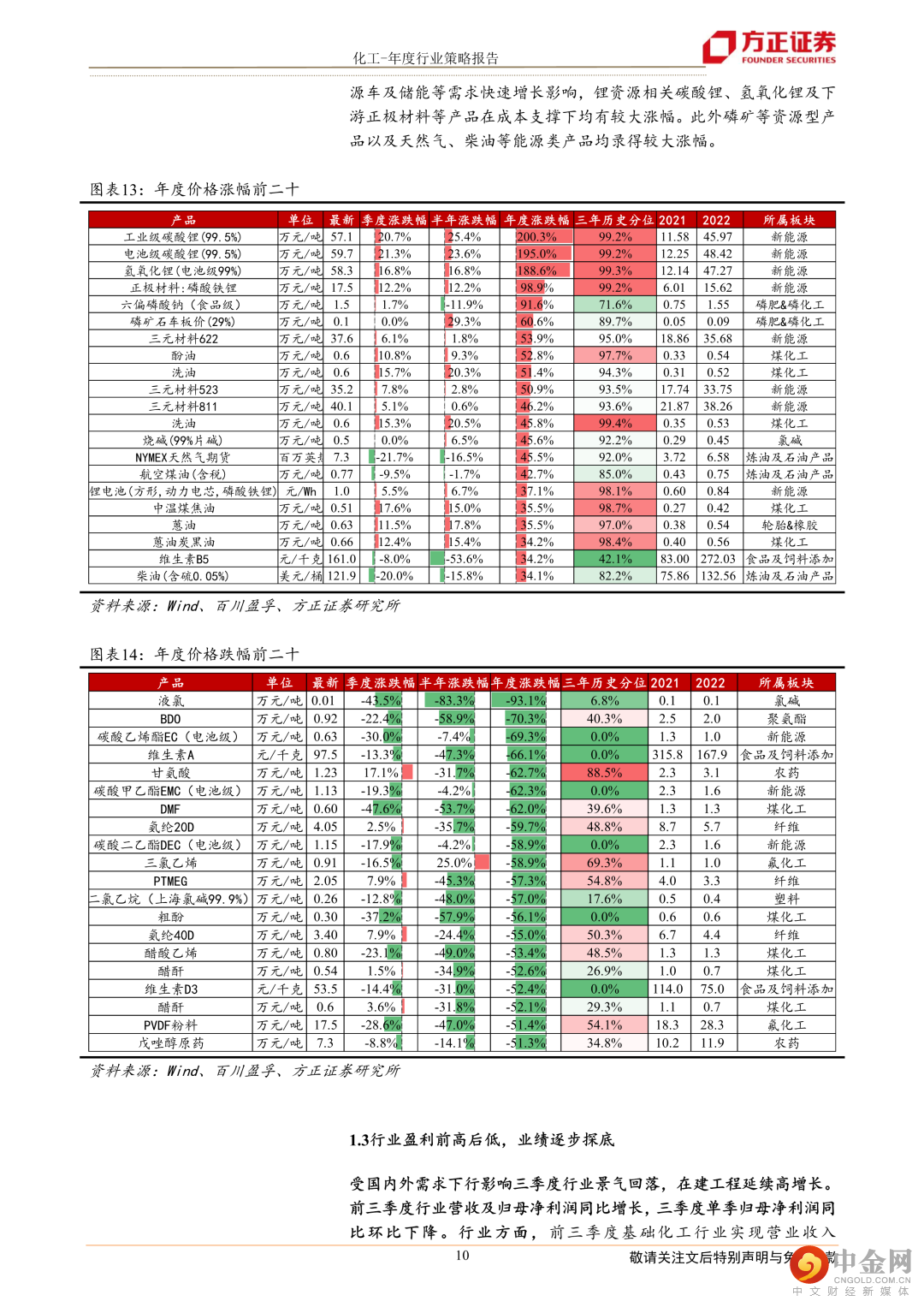

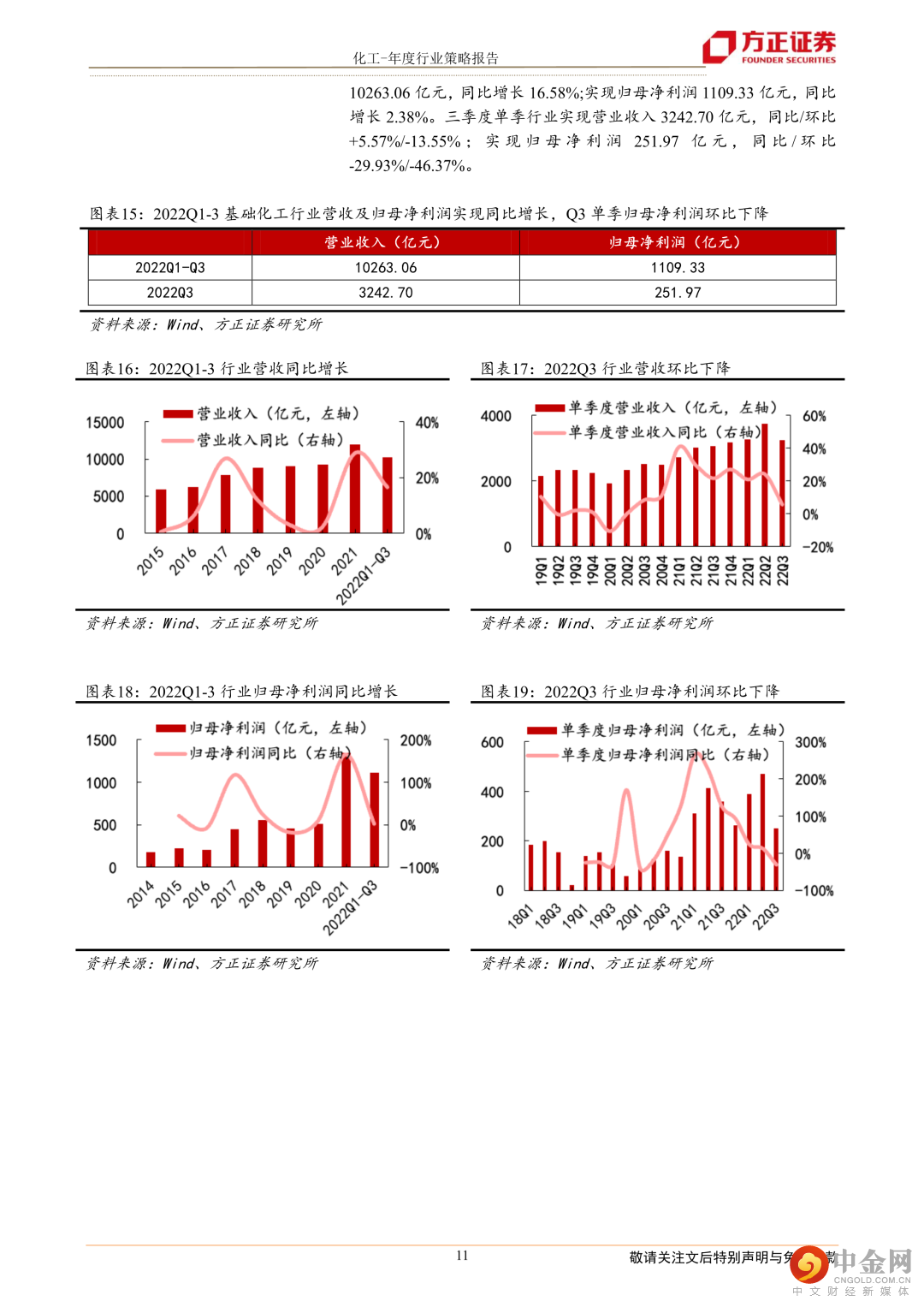

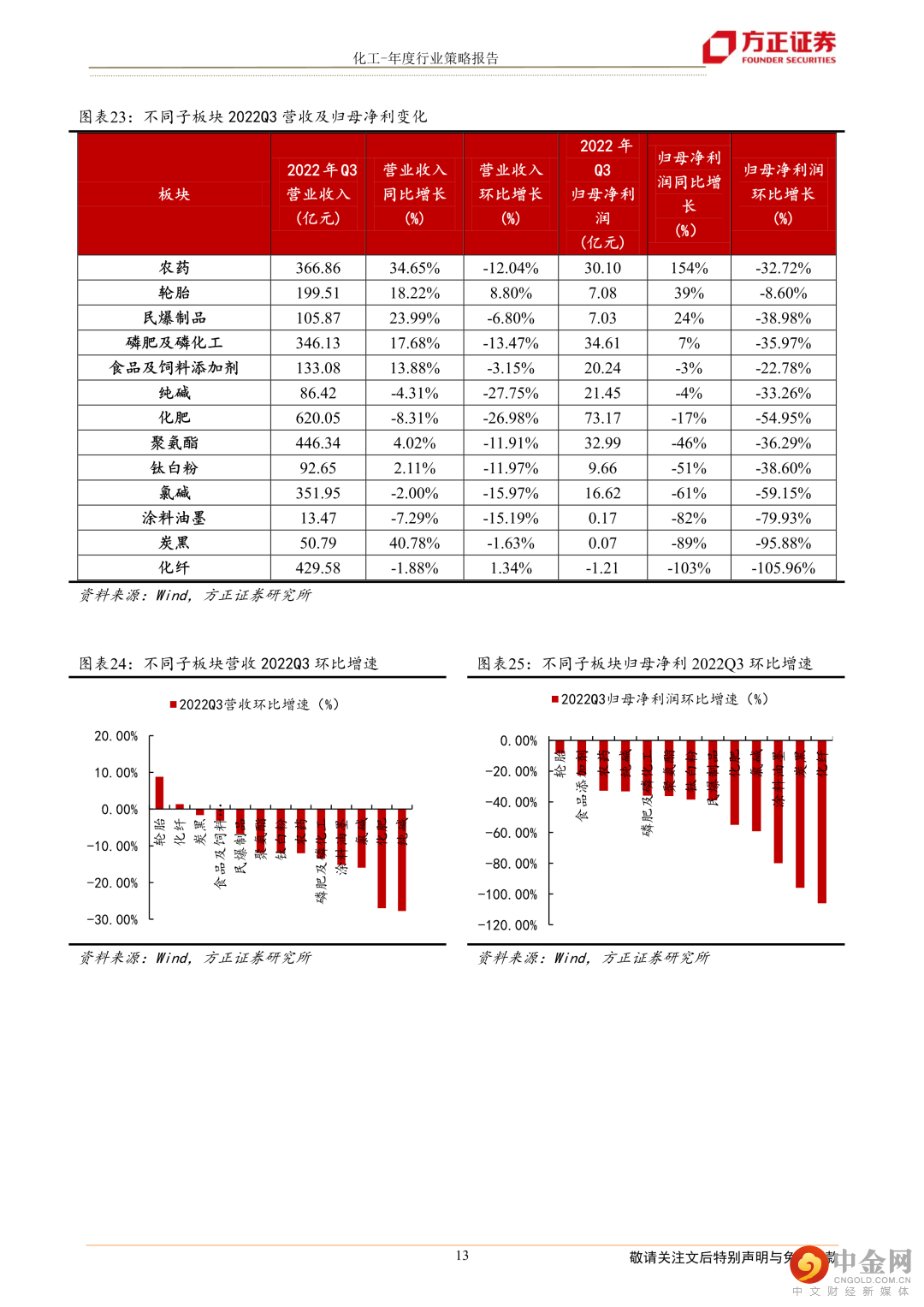

受成本上行及需求下行冲击,行业底部逐步形成。内需方面受国内疫情封控影响,地产、汽车、纺服等主要下游需求放缓,化工行业总需求下行。仅新能源相关光伏、风电、储能、新能源车等成长属性强的下游行业仍能实现环比增长。外需方面,海外化工供给逐步恢复,同时受能源成本高位、高通胀以及美联储加息冲击,下游需求持续走弱。成本端,年初以来,俄乌冲突刺激下,国际油价、天然气价格大幅上涨,国内煤价也保持高位震荡。原料及能源端成本上升叠加需求下行, Q3行业归母净利润环比下滑46.37%,化工行业景气度回落。

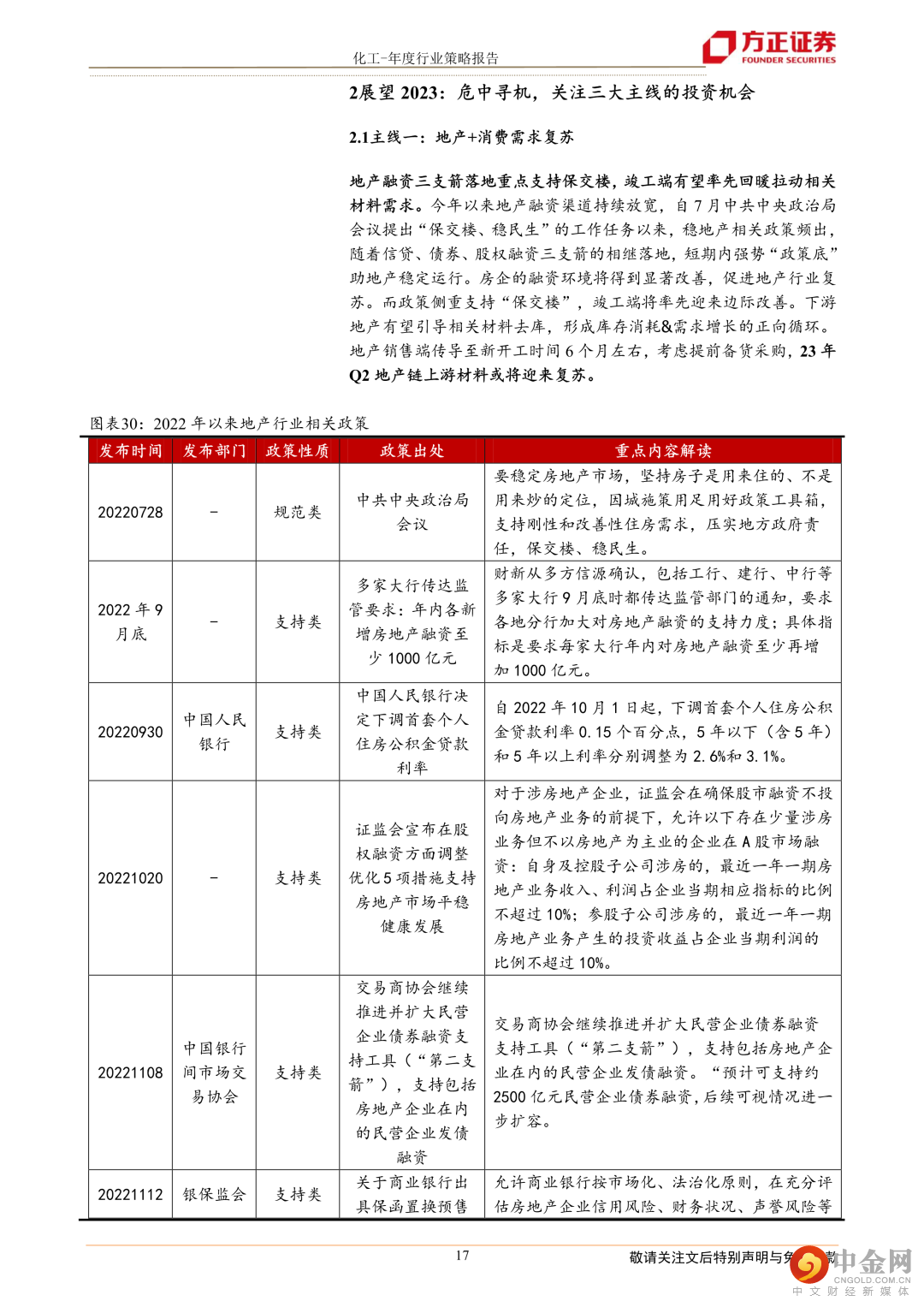

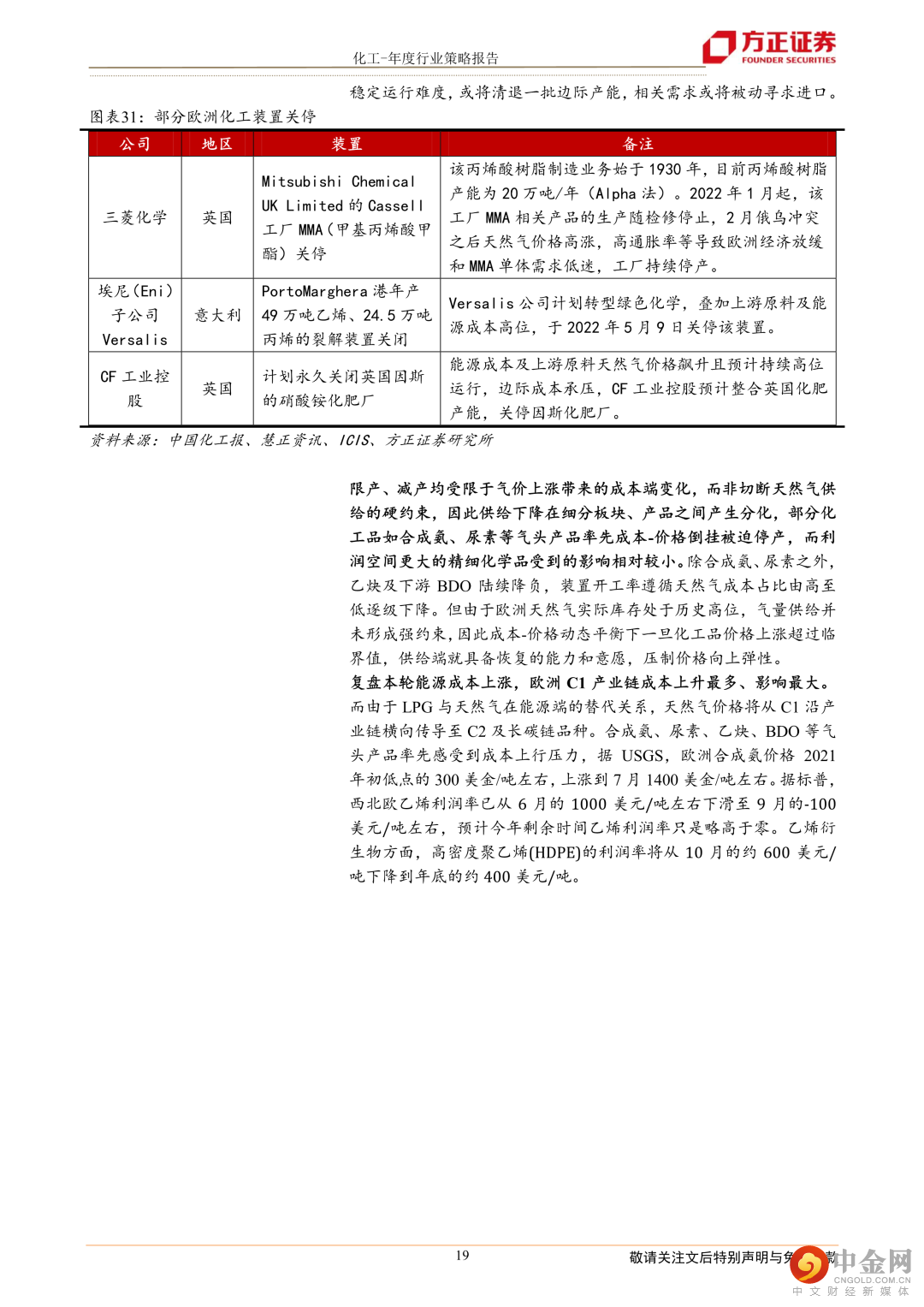

把握疫情管控优化带来的经济复苏、欧洲产能转移、通胀居高不下需求刚性三大主线,分别将在供给端、需求端以及成本端影响行业走向:1.国内疫情管控的优化以及地产行业融资改善,有望刺激下游消费及地产链需求复苏。长期而言,病毒毒性下降,老龄人口疫苗接种率上升使得新冠带来的危害下降,叠加2022年消费低基数,2023年消费回暖将会是大概率事件。地产行业融资情况改善保障供给端稳定交付,“保交楼”和“促销售”的刺激政策使得商品房销售出现一定程度修复态势,未来随着经济修复、居民收入回升及可能出台的房地产刺激政策,房屋销售有望出现修复,带动地产链公司需求上升。2.欧洲能源危机后化工行业的供给转移与需求的外溢。此次欧洲能源危机暴露出欧洲化工能源及原材料供应的不稳定性。当下欧洲化工行业转移的最优目标是原材料供应稳定、成本较低、基数人才丰富的中国,国内龙头市占率有望进一步提升。3.外围市场加息周期以及通胀高位情况下,传统下游需求受到抑制。通胀以及外围市场加息的扰动下全球消费逐步回落。由于俄乌战争,国外通胀居高不下等原因,国际粮价维持高位。而粮食安全背景下农化需求中枢将持续提升,农化相对刚性的属性仍是优质的逆周期品种。

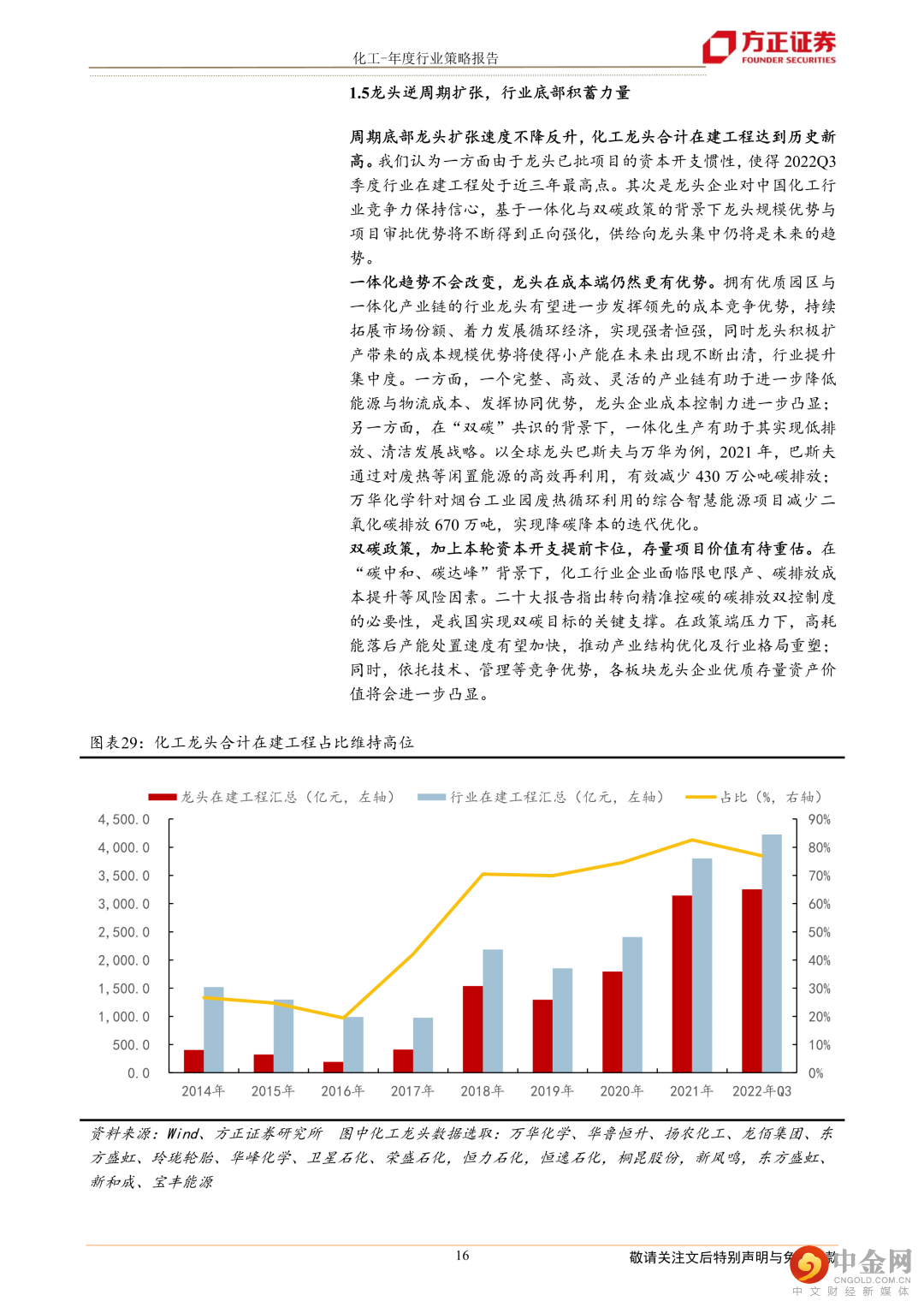

供给端双碳与趋严的审批政策对中长期行业新增产能仍有约束,强者恒强趋势利好龙头成长。双碳政策方面,短期受经济下行压力影响项目审批要求略有放宽,龙头有望抓住机会进一步完善自身一体化成本优势。

建议关注标的:经济复苏主线,建议关注远兴能源、金禾实业、荣盛石化;欧洲能源危机主线,建议关注万华化学、新和成、中国化学;需求刚性主线,建议关注扬农化工、华鲁恒升、海利尔、利民股份、中旗股份、广信股份、润丰股份、新洋丰、亚钾国际

风险提示:原料价格大幅上涨的风险,下游需求不及预期的风险,项目投产进度不及预期风险等。

正文如下

以上为报告部分内容

方正化工团队

任宇超

方正证券研究所

化工首席分析师

任宇超:北京大学硕士,曾就职于公募基金研究部、国泰君安证券研究所、国金证券研究所担任化工行业研究员,并具备一年上市公司战略研究经验,立足产业基本面,研究细致扎实。

张泽亮:浙江大学硕士,曾就职于中泰证券研究所,专注于基本面研究,从产业链角度挖掘企业价值,目前聚焦于农化、煤化工等细分板块。

韩广智:北京化工大学化工硕士,MBA在读,具备化工与金融行业复合背景。三年半万华化学战略规划工作经历,熟悉聚氨酯、电解液等精细化学品领域,善于从产业链角度分析化工企业发展路径。

举报电话: 13816368049