zxjtzdx

中信建投优问,数十万资深股民的共同选择! 每日为您提供大盘分析、热点解读、新股动态、操作指南等精选内容,为您的投资决策提供专业指导。 祝您投资顺利!

北京

摘要:本周市场整体反弹,上证50和沪深300指数涨幅均超3%,中证500和中证1000指数微涨和持平,表明大盘股表现相对强势,中小盘股表现整体落后。

一、往期观点回顾

我们在上期策略中认为,展望12月,驱动市场的因素密集且大都重磅,如中央政治局会议和中央经济工作会议等重磅会议、年初的中央1号文件、美联储加息、俄乌局势、防疫政策的持续优化可能带来的疫后复苏预期大增、年报空窗期、年底业绩排名引发的公募基金调仓换股、今年可能出现的严冬天气等都将对市场产生扰动。另外,个人养老金制度落地实施,将为市场带来中长期资金活水;央行略超预期的降准落地,有助于改善市场流动性,打消市场对于货币政策的担忧,提升市场风险偏好,因此我们预计在经济弱修复和流动性维持宽松的背景下,12月有望迎来震荡攀升的“跨年行情”,阶段内沪指3000点附近可逢低中线布局。操作层面建议以结构化行情的节奏应对,个股高抛低吸、波段为主,短线重点把握优质成长股、疫后复苏、稳增长政策下新老基建、地产等的交易性机会。

二、一周市场回顾及走势分析

(一)市场整体表现

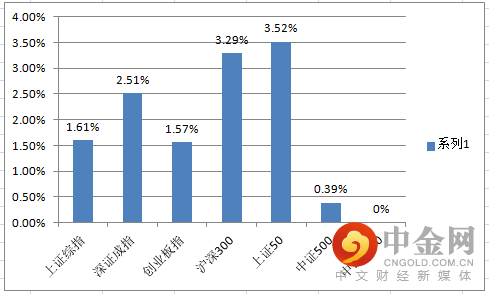

本周市场整体反弹,上证50和沪深300指数涨幅均超3%,中证500和中证1000指数微涨和持平,表明大盘股表现相对强势,中小盘股表现整体落后。

本周重要指数涨跌幅:

资料来源:中信建投通达信

(二)板块表现

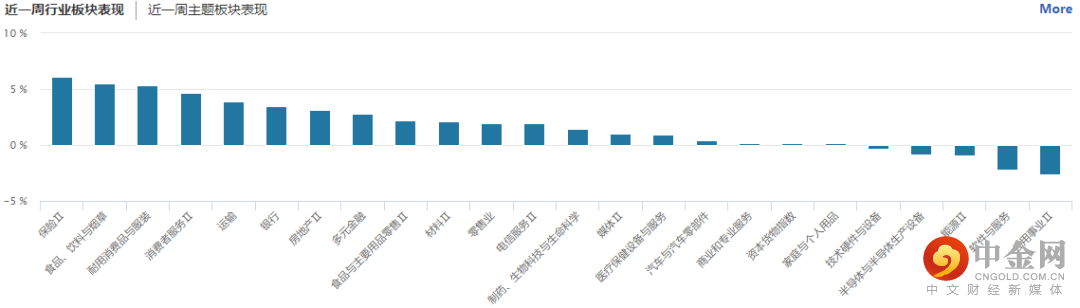

从行业板块表现来看,保险、食品饮料、消费品、运输、银行、地产等涨幅居前;公用事业、软件与服务、能源、半导体等跌幅居前。

资料来源:wind资讯

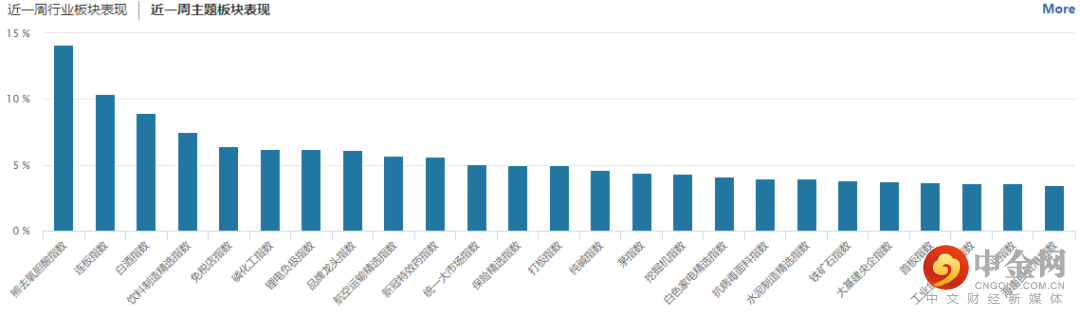

从概念主题板块的表现看,熊去氧胆酸、白酒、饮料制造、免税店、磷化工等涨幅居前;乳业、工业金属、大基建、铁矿石等涨幅相对落后。

资料来源:wind资讯

(三)市场资金流向

北向资金本周呈现净流入,流入额为65.5亿,周一呈大幅流入,后四天净流入和流出额均较小。

资料来源:wind资讯

(四)个股表现情况

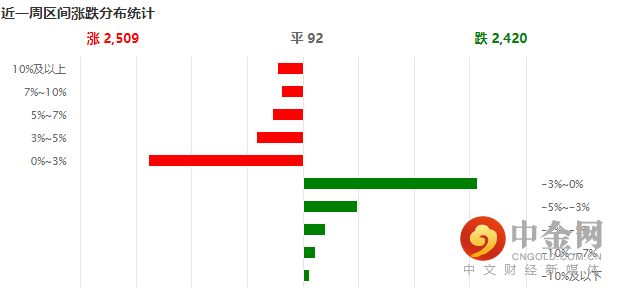

与整体反弹的大盘相比,本周个股涨跌家数基本平衡,说明个股分化较严重,热点轮动快,整体挣钱效应并不明显。

资料来源:wind资讯

(五)宏观经济数据

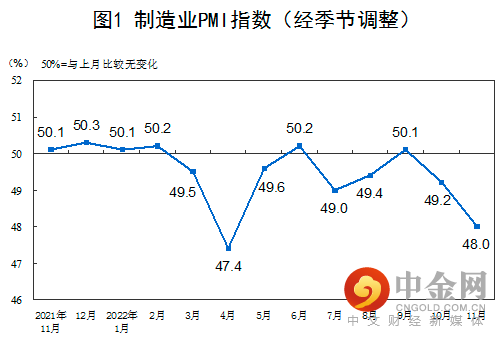

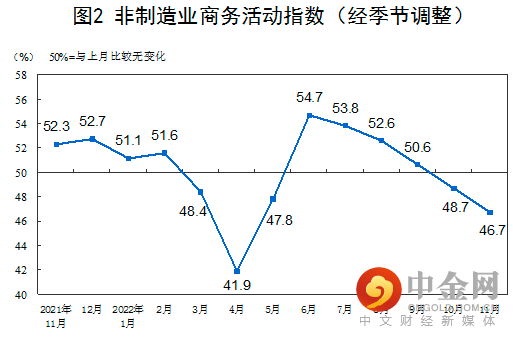

1、 PMI

11月份,制造业采购经理指数(PMI)为48.0%,比上月下降1.2个百分点,低于临界点,制造业生产经营景气水平较上月有所下降。

11月份,非制造业商务活动指数为46.7%,比上月下降2.0个百分点,低于临界点,非制造业景气水平有所回落。

资料来源:国家统计局

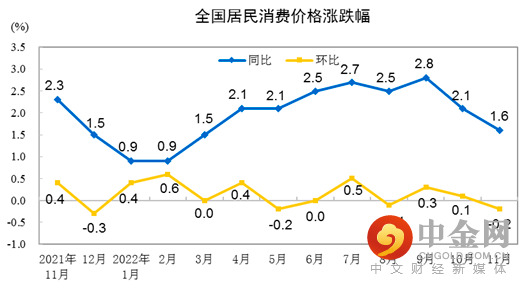

2、通胀数据

2022年11月份,全国居民消费价格同比上涨1.6%。1——11月平均,全国居民消费价格比上年同期上涨2.0%。11月份,全国居民消费价格环比下降0.2%。

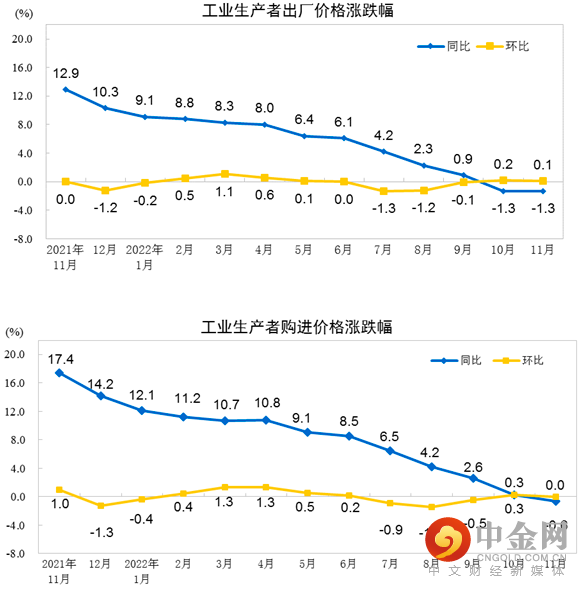

2022年11月份,全国工业生产者出厂价格同比下降1.3%,环比上涨0.1%;工业生产者购进价格同比下降0.6%,环比持平。1—11月平均,工业生产者出厂价格比去年同期上涨4.6%,工业生产者购进价格上涨6.7%。

资料来源:国家统计局

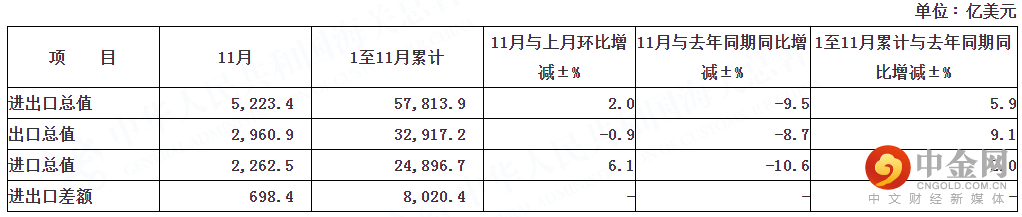

3、进出口

以美元计价,中国11月出口同比下降8.7%,前值下降0.3%。11月进口同比下降10.6%,前值下降0.7%。11月贸易顺差698.4亿美元。以人民币计价,中国11月出口同比增长0.9%,前值增长7.0%;11月进口同比下降1.1%,前值增长6.8%。11月贸易顺差4943.3亿元。

资料来源:海关总署

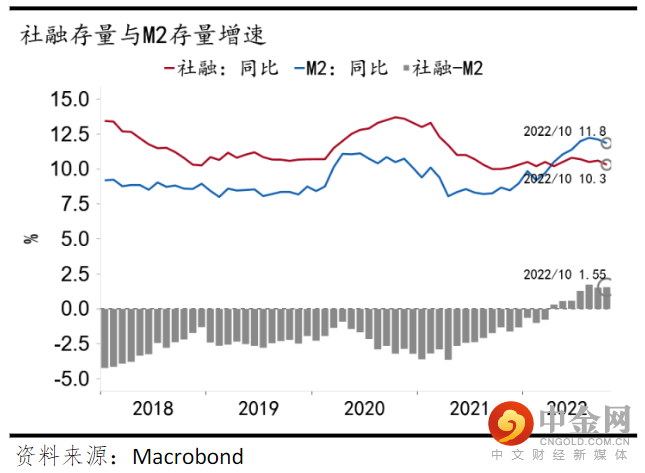

4、金融数据

10月我国新增社融9,079亿(预期1.65万亿),较去年同期少增7,097亿;对实体经济发放的人民币贷款4,431亿(预期8,242亿),较去年同期少增3,321亿;M2同比增长11.8%(预期12.0%)。

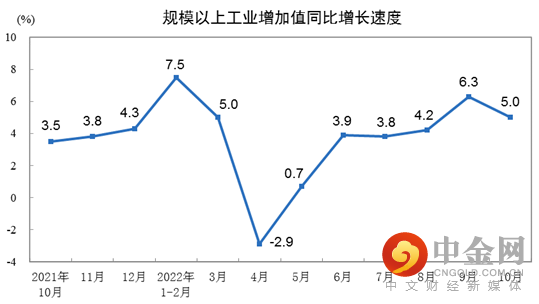

5、工业增加值

10月份,规模以上工业增加值同比实际增长5.0%(增加值增速均为扣除价格因素的实际增长率)。从环比看,10月份,规模以上工业增加值比上月增长0.33%。1—10月份,规模以上工业增加值同比增长4.0%。

资料来源:国家统计局

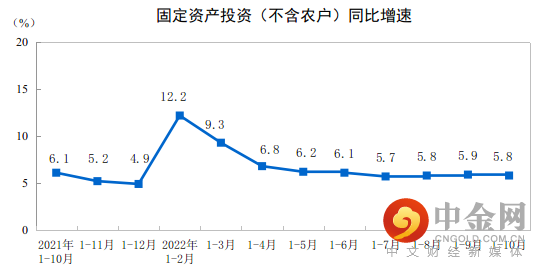

6、投资

1—10月份,全国固定资产投资(不含农户)471459亿元,同比增长5.8%。其中,民间固定资产投资258413亿元,同比增长1.6%。从环比看,10月份固定资产投资(不含农户)增长0.12%。

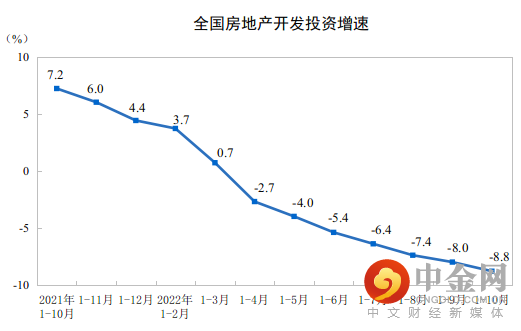

1—10月份,全国房地产开发投资113945亿元,同比下降8.8%;其中,住宅投资86520亿元,下降8.3%。

资料来源:国家统计局

7、消费

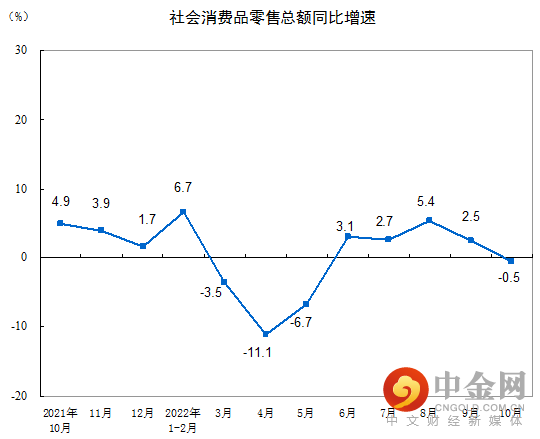

10月份,社会消费品零售总额40271亿元,同比下降0.5%。其中,除汽车以外的消费品零售额36575亿元,下降0.9%。1—10月份,社会消费品零售总额360575亿元,同比增长0.6%。其中,除汽车以外的消费品零售额323702亿元,增长0.5%。

资料来源:国家统计局

作者:

赵程华(首席投顾):S1440610120001

李殿龙(首席投顾):S1440610120288

李建芸(首席投顾):S1440610120356

本栏目刊载的信息不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。

我们力求本栏目刊载的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。

市场有风险,投资需谨慎。

请您务必通过正规渠道参与投资交易,远离非法证券活动。

支持投顾老师的观点,请点个赞

举报电话: 13816368049