铝

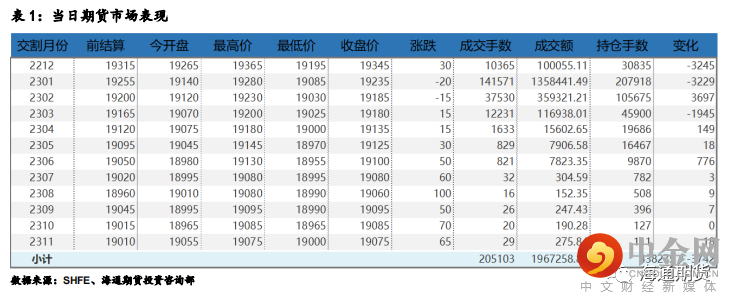

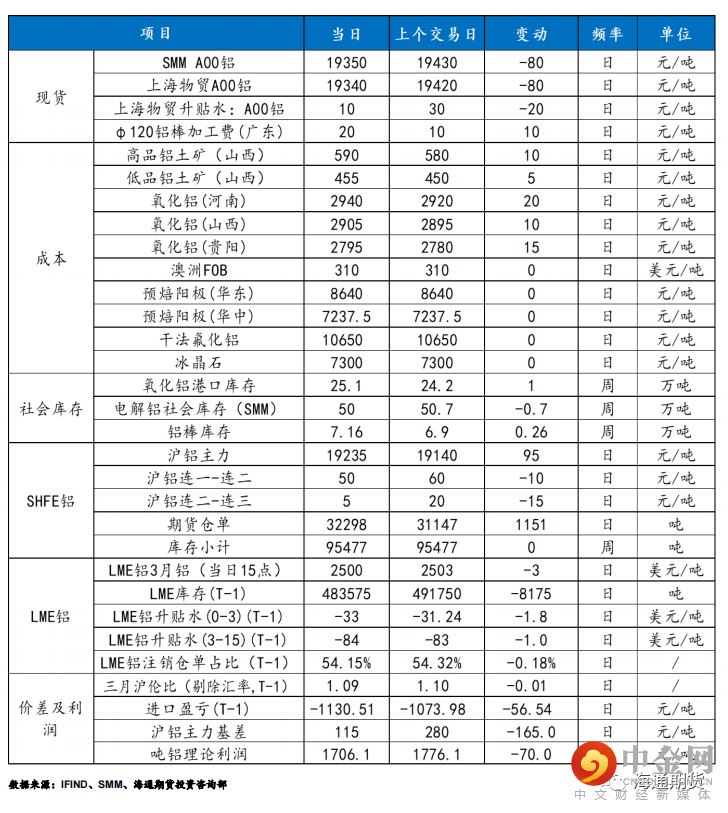

沪铝维持震荡,主力合约 2301 收盘跌 20 元至 19235 元/吨,跌幅为 0.10%;当日 15:00 收盘伦敦三月铝报价 2500.00 美元/吨。现货方面,华东地区成交集中在 19330-19370 元/吨,现货升贴水较昨日回落 20 元至升水 20 元/吨。中原(巩义)地区成交集中在 19130-19170 元/吨,现货升贴水较昨日回落 20 元至贴水 180 元/吨,下游淡季且畏高情绪重,部分企业计划提前进入假期,成交氛围走弱,铝锭现货升贴水再次回落。产业方面,截止 2022 年 12 月 08 日国内电解铝社会库存 50.0 万吨,较上周四库存量基本持稳,但较本周一库存下降 0.7 万吨,较 11 月底月度库存下降 1.6 万吨,较去年同期库存下降 45.2 万吨,其中无锡和南海地区库存偏低,巩义地区仍小幅增加。

宏观利多情绪逐步消化,关注点回归基本面。本周库存持平于上周,延续低位。供应端四川、广西复产持续,据悉贵州元豪铝业电解铝项目将在 12 月底建成投产,运行产能以回升为主。需求端下游铝加工企业开工率低位,随着铝价震荡下游消费观望情绪加重,华东现货升水快速回落,巩义地区大幅贴水,铝棒库存仍较上周累积。整体上政策利好预期和低库存对铝价仍有支撑,而实际需求仍是拖累项,关注库存变动和需求表现。

期货行情

产业数据

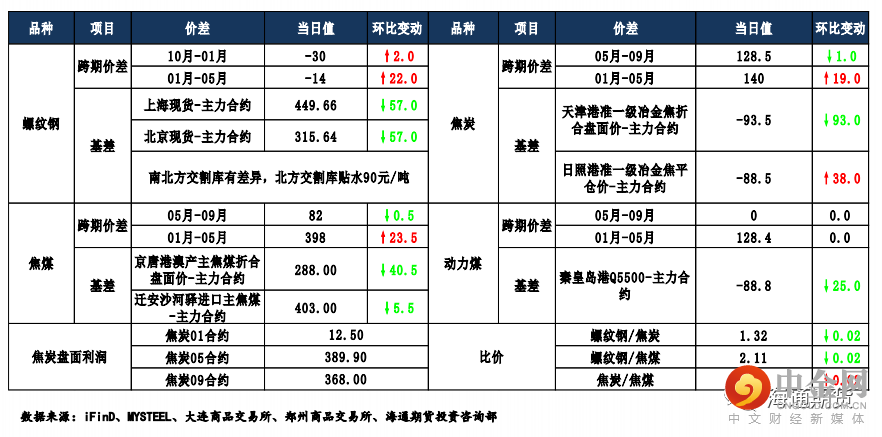

焦煤焦炭

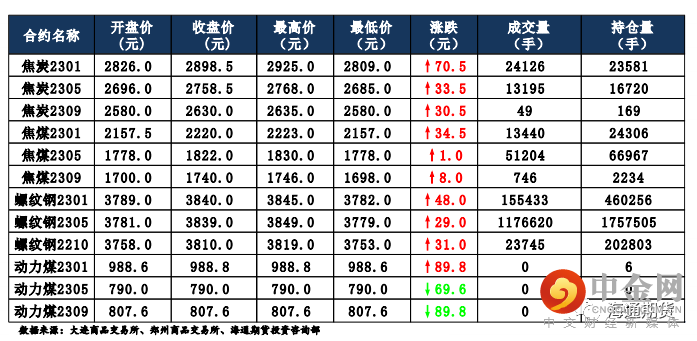

焦炭主要逻辑 焦企三轮提涨自昨日开启,涨幅 100-110 元/吨,主流钢厂暂无回应。随着防控政策的不断优化实施,前期运输不畅导致的焦企焦煤到货及焦炭出货不佳的状况逐渐得到改善,但是随着上游焦煤价格的上行以及运费价格的上涨,焦企利润仍在盈亏点附近,焦炭产量并未有大幅提升,焦炭供应完全恢复还需要一定时间。下游钢厂焦炭库存仍旧低位,冬储行情下,焦炭仍有刚需支撑。8 日,焦炭 01 合约震荡运行,截至收盘价格为 2898.5元/吨,涨幅 2.49%。持仓方面,8 日 01 合约十大主力机构多单减少约 250手,空单增加约 280 手,最终十大主力累计净空仓约 550 手。当前焦企受运费上涨及原料煤价格上行的影响,利润状况仍旧较差,开启三轮提涨,下游方面终端市场状况不如预期,钢厂出于自身利润考虑对提涨较为抗拒,但出于需求端钢厂焦炭库存低位,冬储需求,以及贸易商拿货较为积极等因素,三轮提张落地可能性较大。预计焦炭 01 合约震荡运行。

焦煤主要逻辑 焦煤市场供应延续偏紧。临近年底,煤矿出于生产指标逐渐完成以及安全因素考虑,主动减产,防控政策不断优化,但煤矿生产并未完全恢复的状况下,焦煤供应偏紧。需求方面,下游焦企产量修复虽不及预期,焦钢企原料焦煤库存低位,对焦煤的刚性需求不减。但焦煤价格高位,焦企谨慎采购心态仍在。8 日,焦煤 01 合约震荡运行,截至收盘价格为 1822 元/吨,涨幅 0.05%。持仓方面,8 日 01 合约十大主力机构多单减少约 1100手,空单减少 1100 手,最终十大主力机构净多仓为 6000 手。焦炭三轮提涨开启,钢厂虽抵触情绪较重,但出于钢厂交谈低库存以及冬储需求,此轮提涨有落地可能。市场整体对焦炭继续上涨有预期,为焦煤价格上行提供了支撑。预计焦煤 01 合约震荡运行。

当日市场情况

现货市场

期货市场价差监测

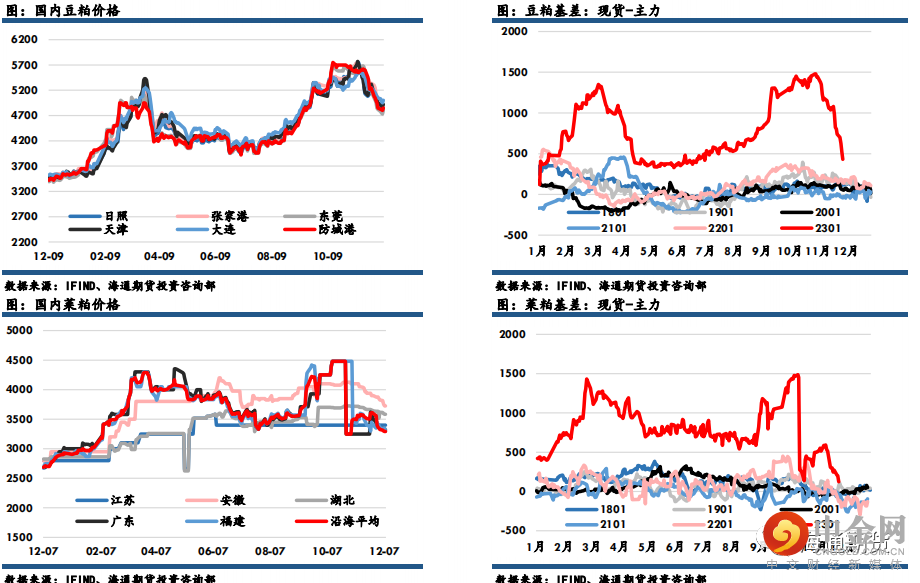

粕类

豆粕主力收盘4428元,上涨148元,涨幅3.46%;菜粕主力报收3169元,上涨72元,涨幅2.32%。沿海区域油厂主流报价在4810-4920元/吨,广东4850元/吨涨100元/吨,江苏4810元/吨涨60元/吨,山东4840元/吨涨60元/吨,天津4920元/吨涨50元/吨。

阿根廷天气升水提振美豆期价,进口成本上涨也推升国内两粕,供应增加的背景下,不减资金对豆粕的炒作热情。布宜诺斯艾利斯谷物交易所周三公布的周度报告预期,阿根廷2022/23年度大豆种植面积预估因持续干旱而遭下调,当前预估种植面积未1670万公顷。

国内方面,进口大豆到港,大豆库存回升,油厂开机率增加,油厂或将重建豆粕库存。但当前M2301合约仍大幅贴水现货,盘面下方仍有支撑。同时,春节前将开启备货行情,需求回暖消费预计保持坚挺,对豆粕现货及期货价格构成一定支撑。

国内价格数据追踪

螺纹钢、铁矿石

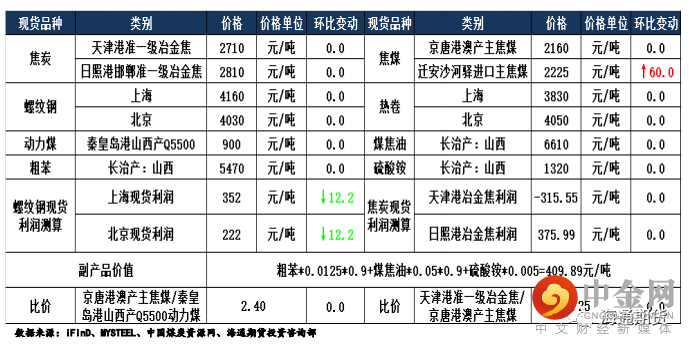

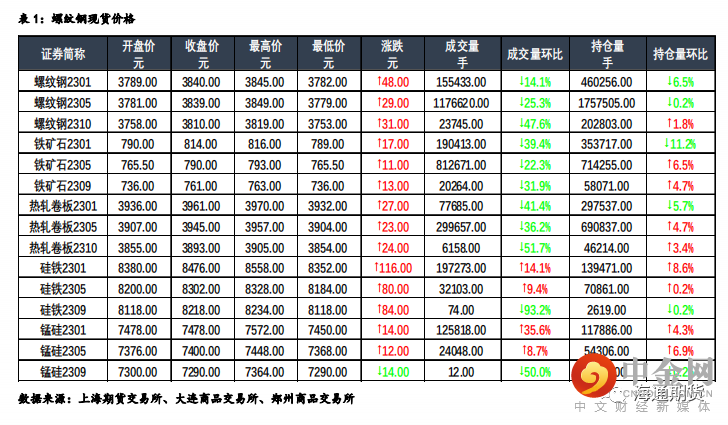

钢材:今日主力合约震荡走强,上海螺纹持稳于 3800 元/吨,上海热卷上涨30 元/吨至 3990 元/吨。螺纹 05 合约,永安期货买单持仓减少 4544 手,卖单持仓增加 505 手;前二十名期货公司买单持仓增加 8814 手,卖单持仓减少 20021 手。钢联数据显示,12 月 7 日全国建材成交量合计 12.1 万吨、环比降低,低于上周的成交量均值 13.4 万吨,本期全国样本钢厂螺纹钢周产量为 287.64 万吨,环比小幅增加 3.5 吨,螺纹社会库存周环比小幅增加10.3 万吨至 364.87 万吨,钢厂库存环比小幅降低 0.19 万吨至 181.88 万吨,螺纹总库存连续两周累库,螺纹表需环比小幅降低 2.24 万吨至 277.53万吨、同期低位,热卷表需周环比小幅增加 5.42 万吨至 310.61 万吨,同期仍处偏低水平。从本期数据来看,成材产量周环比均有小幅增加,热卷产量增幅略大于螺纹,螺纹总库存延续淡季累库趋势,其中厂库小幅去库,表需周环比小幅降低,与昨日钢谷建材数据趋势一致,板材总库存亦小幅下降,产量、表需周环比小幅增加。近期钢材市场弱现实、强预期的格局再度走强,成材需求依旧维持同期低位,螺纹钢累库时间较往年也有所提前,说明弱需求的压力正在逐步走强,但宏观政策不断加码,叠加近期疫情防控措施的优化调整,利好政策频发持续提振市场情绪。短期支撑力度或不及原料成本的支撑,钢价易呈近强远弱格局。

铁矿:今日主力合约震荡走强,连铁 05 合约,永安期货买单持仓增加 6213手,卖单持仓增加 2992 手;前二十名期货公司买单持仓增加 34181 手,卖单持仓增加 26975 手。Mysteel 数据显示,12 月 7 日矿石现货港口成交量为101.8 万吨、环比降低,高于上周的成交量均值 93.6 万吨。近期多地高炉逐步复产,预计铁水产量即将见底,叠加厂库绝对低位带来的刚需补库预期,后市铁矿需求存在增量空间。短期来看,国内防疫政策不断放松、地产“三箭齐发”、宏观政策持续释放利好有力提振市场信心,但成材传统淡季的现实、多地疫情扰动犹存、盘面大幅反弹后基差已收敛至同期低位等因素将制约盘面走势。关注后市钢厂补库节奏。

国内价格指数

现货市场情况

举报电话: 13816368049