考虑到美联储依然鹰派、对全球经济增长的担忧及对其他货币应该保持谨慎的理由,美元近期的下跌似乎有些过度

因此,我们预计美元的反弹将会持续到明年初……

……但对美元而言,2023年可能比较具有挑战性

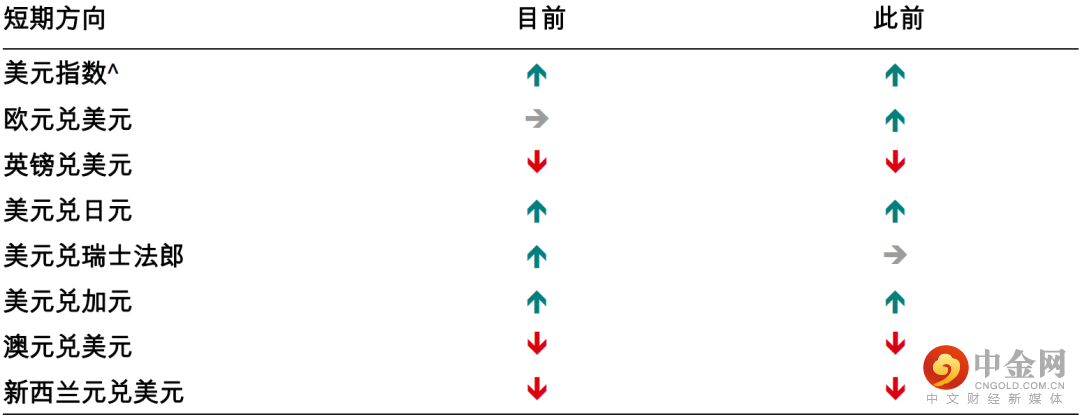

我们的战术观点

注:^美元指数是衡量美元兑全球主要货币(包括欧元、日元、英镑、加元、瑞典克朗和瑞士法郎)汇率的指数或指标。

资料来源:汇丰银行

美元:尽管我们预计美元将在中期下跌,但美元近期的大幅下跌似乎过头了,短期美元有望持续走强至2022年底。对于12月13日至14日的联邦公开市场委员会(FOMC)会议,市场已经反映51个基点的加息预期(彭博资讯,11月30日)。但此次会议的风险可能在于,美联储进一步强调为何利率可能必须在更长时间内维持在较高水平,哪怕只是降低市场对2023年下半年降息的预期。同样值得注意的是最新“点阵图”(即利率预测——尽管它们不是政策承诺,而是反映政策制定者的个人观点)对2023年底利率水平的预测。考虑到市场对利率峰值的预期在4.60%左右,如果美联储官员的预测中值远高于5.00%,美元有望进一步上涨。然而,主导外汇市场的仍是风险偏好,而非利率。数据仍将是影响风险偏好和美元的主要因素,尤其是美国通胀数据。例如,如果美国消费价格指数(定于12月13日发布)低于预期,“逐险”情绪引发的美元跌幅料将扩大,而这将与我们的观点正好相反。我们认为,总体而言,美元更有可能处于盘整态势,而不是进一步下跌。

欧元:10月初以来支撑欧元的主要因素就是它不是美元,而美元的避险需求消退。这意味着,如果美元不下跌,欧元兑美元可能很容易出现回调。因此,我们对欧元短期将横盘整理的预期考虑了欧元区的一些利好因素。欧洲央行行长克里斯蒂娜·拉加德(ChristineLagarde)最近表示,如果通胀已经见顶,她会感到意外(彭博资讯,11月28日)。12月15日欧洲央行会议的基调可能仍强调将采取一切必要措施遏制通胀;但这基本上已被市场消化,因此利率很难进一步推动欧元上涨。我们认为,欧洲央行依然保持鹰派,加上经济数据也不再远低于市场预期,这可能会让欧元兑美元在短期内保持稳定。

英镑:由于风险偏好脆弱,以及英格兰银行可能在12月15日会议上实施50个基点的鸽派加息,我们预计英镑短期会有所下跌。尽管英格兰银行本月加息的幅度预计将与美联储和欧洲央行保持一致,但基调可能会很不一样。与此同时,导致英镑兑美元在10月大跌的结构性担忧已有所缓解。在秋季预算公布后,市场对英国财政状况的信心恢复,且英国的外部失衡也显示出一些改善迹象,尤其是在有形贸易方面。综上所述,我们预计英镑兑美元在短期内将会回调,而不是启动新一轮大跌。

日元:12月20日的日本银行会议应该会像2022年已经召开的会议一样平淡无奇。市场可能为政策指引转变带来的尾部风险做准备。到目前为止,政策指引一直强调未来几年将坚持宽松货币政策。因此,日元不太可能受到国内事态发展的影响,其表现仍主要取决于美债收益率和风险偏好的变化。我们认为,由于暂时不存在干预汇市的风险,如果美债收益率上升,美元兑日元可能会随着美联储的鹰派立场上涨。

瑞士法郎:瑞士法郎的避险吸引力可能开始减弱,因为许多以欧洲为中心的风险,尤其是围绕外围债务的风险似乎已经见顶,同时欧洲数据触底,欧洲通胀压力可能出现拐点。瑞士国家银行预计将在12月15日的会议上宣布加息50个基点,将利率提高到1.00%。但瑞士的通胀从来没有像其他国家那样处于过高水平,且我们的经济学家认为瑞士国家银行在12月会议后将把利率维持在1.00%不变。任何表明加息周期即将结束的信号都会让利率市场感到失望,目前利率市场预计未来几年利率将稳步上升至2%(彭博资讯,11月29日)。因此,短期内,我们预计瑞士法郎兑美元将会下跌。

加元:市场预期加拿大银行在12月7日会议上加息25个基点和50个基点的概率相当;然而,加元可能不关心加息幅度。我们的分析结果表明,标普500指数(衡量风险偏好的指标)的走势可以解释近一半的美元兑加元波动,远远领先于排在第二位的大宗商品市场,而利差的影响力最小。如果像我们所预期的那样,未来几周出现新一轮的避险情绪,那么美元兑加元自11月中旬以来的涨势很可能会延续。

澳元:除风险情绪方面的挑战外,澳元还可能面临国内经济数据走软和市场预期过于鹰派所带来的不利因素。我们认为,短期该货币对温和回调的概率较大。澳大利亚储备银行加息对经济的滞后影响可能在短期内变得更加明显,因为65%的澳大利亚未偿还住房贷款采用浮动利率。与此同时,10月通胀低于预期(按年上涨6.9%,而市场预期上涨7.6%,彭博资讯,11月30日),表明通胀要升破澳大利亚储备银行预期的峰值水平,并引发鹰派政策回应的门槛很高。澳大利亚储备银行将于12月6日召开会议,且利率市场定价已经反映15个基点的加息预期(彭博资讯,11月30日)。

新西兰元:由于良好的储蓄缓冲、收入增长和未偿还贷款的实际利率上升较慢,新西兰元受房地产市场的影响比澳元小。然而,新西兰元仍受到经济增长放缓的影响。新西兰储备银行预计,从2023年第二季开始,国内生产总值将连续四个季度出现负增长。我们认为,一旦经济增长更显著放缓,对新西兰元有利的周期性因素,即高收益率可能会失去动力。但出现这种情况的时间可能比我们最初预期的更晚。

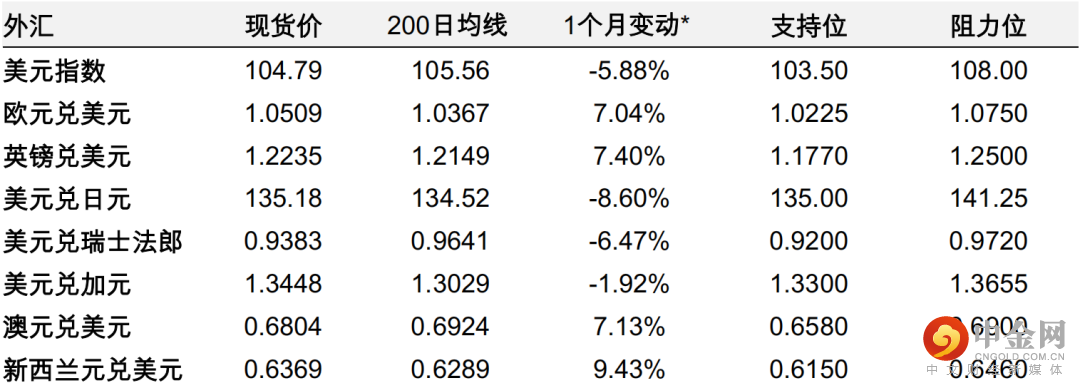

外汇数据概览

(从11月2日收盘至12月2日*)

注:*截至香港时间2022年12月2日10:30

资料来源:汇丰银行、彭博资讯

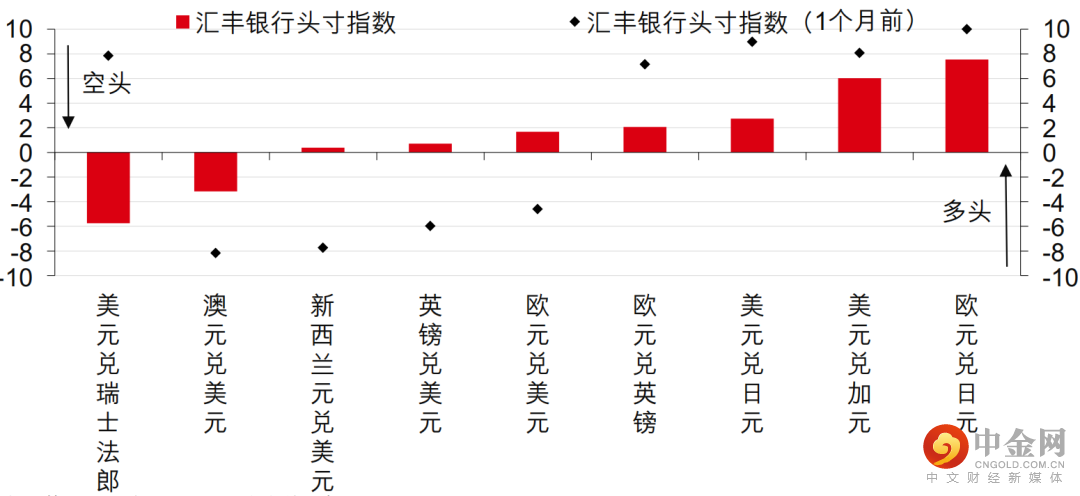

汇丰银行头寸指数

注:截至2022年11月25日收盘的数据

资料来源:汇丰银行、彭博资讯

举报电话: 13816368049