FSH_HK

港股、B股、美股等环球证券, 期权、债券及基金等咨询. 灵活的融资政策、投资组合建议、资本投资者入境计划等等

广东

主要数据

行业: 医药

股价: 11.6 港元

目标价: 20.5 港元(+76.7%)

市值: 284.43 亿港元

2022年上半年业绩稳步增长

公司2022年上半年营收44.48亿元(同比+15.7%,下同);若全按药品销售收入口径,期内营收51.70亿元(+21.1%)。毛利34.36亿元(+19.6%),毛利率77.3%(+2.5pp)。公司持续加强学术推广,销售费用12.79亿元(+22.4%),销售费用率28.7%(+1.5pp)。行政费用2.80亿元(+75.5%),行政费用率6.3%(+2.2pp),主要由于新业务投入时间差所致。研发投入1.26亿元,研发开支占收入的2.8%。归母净利润17.96亿元(+10.1%),净利率40.4%(-2.1pp)。每股股息29.30人民币分(+10.9%),派息率维持40%。

原有品种集采潜在负面影响可控,即将迎来新品上市收获期

分板块看,心脑血管、消化、眼科、皮肤业务线分别录得营收21.41亿元(+19.7%)、17.08亿元(+17.4%)、1.90亿元(+14.2%)、1.47亿元(+11.4%)。其中,抗抑郁药黛力新已纳入第七批集采,考虑该产品为原研口服慢病药,品牌粘性高,OTC收入占比高达40%,产品未中标,符合预期(根据螺旋降价结果,黛力新降价约10%),长期来看其销售额有望维持在现有销售额的50%-60%。除此,波依定(非洛地平缓释片)、优思弗(熊去氧胆酸胶囊)亦有被纳入集采的可能性,第八批集采时间和政策待定,假设悲观情况下,两者均于2023年下半年执行集采,根据IQVIA数据,品牌力较强的原研药未中标后有望保留至少50%-60%销售额,出现销售断崖式下降的概率十分有限。此外,预计未来三年有8款重磅创新品种在中国获批上市,其中3款产品已在国内递交NDA申报并获受理,预计2023年上半年以前获批上市:1)地西泮鼻喷剂,适用于6岁及以上急性反复性发作癫痫患者的院外急救;2)替瑞奇珠单抗,适用于中重度斑块银屑病;3)甲氨蝶呤注射剂,银屑病适应症。德度司他片、亚甲蓝肠溶缓释片、0.09%环孢素滴眼液、减肥药Plenity等新品亦有望于2023-2024年获批上市。整体来看,多个即将获批上市的创新品种具备大单品潜质,有望弥补原有品种进入集采的潜在负面影响,我们认为未来三年公司进入新品上市收获期,差异化创新品种的商业化,推动公司进入创新驱动的第二增长曲线。

皮肤医美再添新弹药,眼科领域持续吸纳差异化产品

公司在皮肤科和眼科专科领域耕耘多年,拥有成熟的销售推广体系和医生资源,近期均斩获多个重磅品种独家许可权:1)今年12月,获美国Incyte公司芦可替尼乳膏在大中华及东南亚地区的独家许可权,适应症包括白癜风、特应性皮炎,芦可替尼乳膏是美国FDA批准的唯一局部外用JAK抑制剂、首个白癜风复色疗法,亦有潜力用于其他免疫介导皮肤病;2)今年10月,获韩国BMI公司肉毒毒素在大中华地区的独家权益,填补康哲美丽肉毒毒素基础单品的空白;3)今年8月,或法国EyeTechCare(ETC)公司EyeOP1在大中华及东南亚地区的独家许可,并投资ETC约33.4%股权,产品布局拓展至器械及耗材品类,有望与现有眼科药物产生协同效应。

维持目标价20.50港元,买入评级

我们保守考虑创新管线以及皮肤医美产品价值,并合理考虑波依定、优思佛或进入集采的负面影响,根据PE估值法测算得出目标价20.50港元,较现价有76.7%上升空间,对应2023年12倍市盈率,维持买入评级。

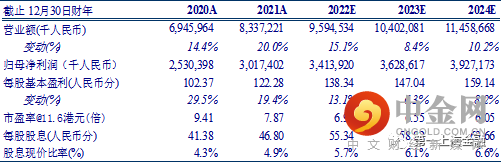

图表1:盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049