主要数据

行业: 房地产

股价: 45.00 港元/16.43 美元

目标价:65.00 港元/25.00 美元(+44.4%/52.2%)

市值:1621 亿港元/208 亿美元

2022Q3 收入超预期,毛利率提升至 27%

期内公司录得收入 176 亿元(人民币,下同),同比下降 2.8%,环比增长 27.5%,主要北京及上海等重点城市在受到二季度疫情重创之后销售市场得到强劲反弹,以及公司的预付佣制度推动了新房的销售转化及货币化率提升。毛利率大幅提升至 27%,同比提升 11.8 个百分点,环比提升 7.3 个百分点,主要得益于 1)存量房收入提升,固定成本占比减少;2)利润率较高的项目增多以及固定薪酬成本占新房业务净收入的比例降低,使新房业务的贡献利润率同比提升;3)2022 年第三季度门店成本及其他成本占净收入的比例同比相对较低。期内公司运营效率持续提升,总费用为 35.4 亿元,环比降低 16%。期内公司扭亏为盈,净利润为 7.2 亿元,经调整净利润为 18.9 亿元。

存量房交易额年内正增长,新房业务表现超预期

期内公司总交易额为 7372 亿元,同比下降 11.2%。其中存量房交易额为 4490 亿元,同比实现正增长 18.7%,主要由于重点城市在疫情缓和后获得强劲反弹,以及许多此前以新房销售为主的城市的本土中介公司转向存量房业务。新房交易额为 2615 亿元,同比下降 36.2%,来自国企开发商新房项目占比进一步提升 5 个百分点至 42%,渠道集中度进一步提升。公司回款率保持高位,期内新房回款金额约 93 亿,回款率达 120%,新房业务应收账款回收天数创历史新低,降低至 78 天左右的水平。

“两翼”业务有突破

期内公司的家装家居业务收入为 18.5 亿,环比增长 35%,而头部家装企业营收环比仅提升 13%,继续跑赢大市。期内合同销售额接近 20 亿元,同比增长超过 60%,存量房及新房经纪人对家装家居业务的贡献量增加至 43%,家装家居业务与“一体”业务的协同性作用逐渐加强。公司的新兴租赁业务在管房源 8.5 万间,较 Q2 翻番。其中,“省心租”房源突破 5 万套,环比增长 70%,业务已进入全国 13 个城市。

目标价 65 港元/25 美元,维持买入评级

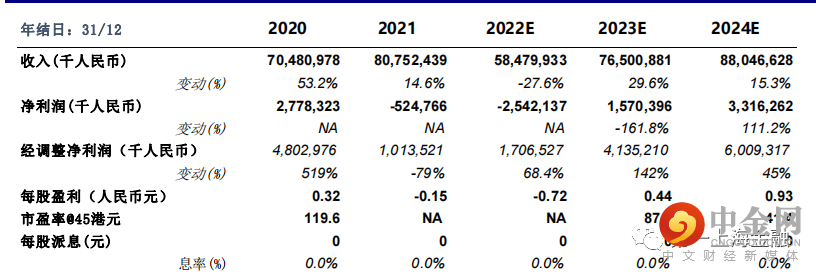

自 2022Q4 以来,国家从信贷、债券、股权等多方面改善了房企融资环境,叠加不断的需求端刺激,房地产行业正在复苏。公司 Q3 业绩充分体现公司在房地产市场低迷和疫情防控措施下依然拥有较强的运营以及盈利能力。我们认为,虽然 10 月及 11 月还有部分城市依然面临严格的疫情防控,但随着房地产行业的复苏和疫情防控优化,公司 2022 年业绩有望回正。公司的“两翼”业务也取得了高增速发展,我们看好公司稳健发展的能力和穿越房地产后周期的韧性。预计公司 2022 年-2024 年的调整后净利润分别为 17.0 亿、41.3 亿及 60.1 亿人民币,给予 2023 年 30 倍 PE,加上公司持有广义现金后得出目标价 65.0 港元/25 美元,维持买入评级。

图表1:盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049