zxjtzdx

中信建投优问,数十万资深股民的共同选择! 每日为您提供大盘分析、热点解读、新股动态、操作指南等精选内容,为您的投资决策提供专业指导。 祝您投资顺利!

北京

市场中性策略是一种重要的私募策略类型,也是超高净值客户资产配置组合中不可或缺的成分之一。

1

了解市场中性策略

在持有股票(多头)的时候,同时持有股指期货(空头)或融券,通过两者的“对冲关系”来实现“无关市场涨跌”,这就是市场中性策略。

本质上看,市场中性策略和指数增强策略并无不同。其差别仅在于是否通过股指期货(空头)来对冲市场的整体涨跌(Beta)。

我们知道,指数增强的收益=指数收益(Beta)+超额收益(Alpha);股指期货空头收益=-指数收益(Beta)-对冲成本。因此在不考虑资金占用损失效率的情况下,市场中性策略的最终收益=超额收益-对冲成本。

对市场中性策略配置价值的分析,终究要从“超额收益和对冲成本”两个角度出发。以下将从四个方面分析概率市场中性策略的四点特色。

2

特色一:小而美的量化

概率的投资团队始于2010年,2020年成立概率投资,开始资管业务。目前管理规模仅20亿,处于高弹性时期。

我们知道投资中有个“不可能三角”的说法,是说管理规模、波动率、期望收益率三者不能同时取得最大,因此不少优秀得私募管理人,在规模突破数百亿后收益出现了不同程度得钝化,交易频率也有所降低。正是由于规模这一重要的投资约束条件,我们对规模过大,特别是短期规模扩张速度过快过大的管理人保持谨慎;但另一方面,倘若管理规模过小(如不足10亿),其稳定性和可持续性往往具有较大不确定性。概率投资的管理规模仅20亿,正处于即将高速发展的阶段,具有较大的想象空间。

团队方面,概率投资表示其目前员工总计超50人,据概率介绍,其投研人员中77%为海内外高校毕业的硕士和博士,技术开发部成员多来自BAT等头部企业技术工程师。从人才团队的角度上看,也是明显先行超配,未来更加值得期待。

3

特色二:高质量的收益来源

丰富且高质量的策略,是量化策略维持优秀表现的基础。概率投资优秀的策略表现,与其高质量的收益来源密切相关。

1、以高频日内量价策略为主

概率的超额收益,主要来源于量价类策略因子,占比60%,其中日内量价占比高达40%,日间量价占比20%。这与概率投资规模小、频率高的特点相匹配,概率投资表示,其当前年换手率约150到200倍。一般来说,高频交易收益相对稳定但容量一般都不大,许多量化管理人都不再释放高频策略额度,甚至对策略降频扩容,因此20亿的概率投资更加值得关注。

2、注重基本面因子和另类因子

概率因子挖掘完全采用基于逻辑的人工挖掘方式,注重因子的逻辑性和可解释性,因此概率采用了一定比例的基本面因子作为补充。此外,另类数据的选择,既保证了低竞争,又保证了注重逻辑这一前提。在另类因子的探索上,更明显超前于当前的管理规模。通过对因子策略多样性和逻辑性的要求,最终实现因子策略的强收益性、强逻辑、高覆盖度。

4

特色三:多样的多头和空头构建

过去几年,量化指增策略获得了快速的发展,超额也整体处于较高水平。因此传统的市场中性策略多头和空头构建相对单一。多头端一般仅为中证500指数增强,空头端一般仅为中证500股指期货。

随着500指增超额水平的行业性衰减和中证1000股指期货的上市,使得市场中性策略在股票多头端的构建具有了更多的可能性;资本市场融资融券业务的不断完善,也给空头端提供了更多的对冲手段。

概率投资中性策略,在多头端的构建上,采用300指增/500指增/1000指增=1/1/1的比例;在空头端,也结合对冲成本的变化,灵活采用股指期货工具和融券工具进行对冲。

5

市场中性策略的配置价值

1、市场中性策略是重要的“防御”型策略

市场中性策略从来不是,也不追求成为收益最高的策略类型。它以追求“绝对收益”为目标,适合资管新规后,大量理财、信托等低风险资金作为替代性选择。对于专业的FOF资金来说,市场中性策略和CTA策略(中高频或套利)、债券策略(非高收益)、套利策略一起,构成了投资组合的稳健底仓,提供基础收益,优化风险收益特征。

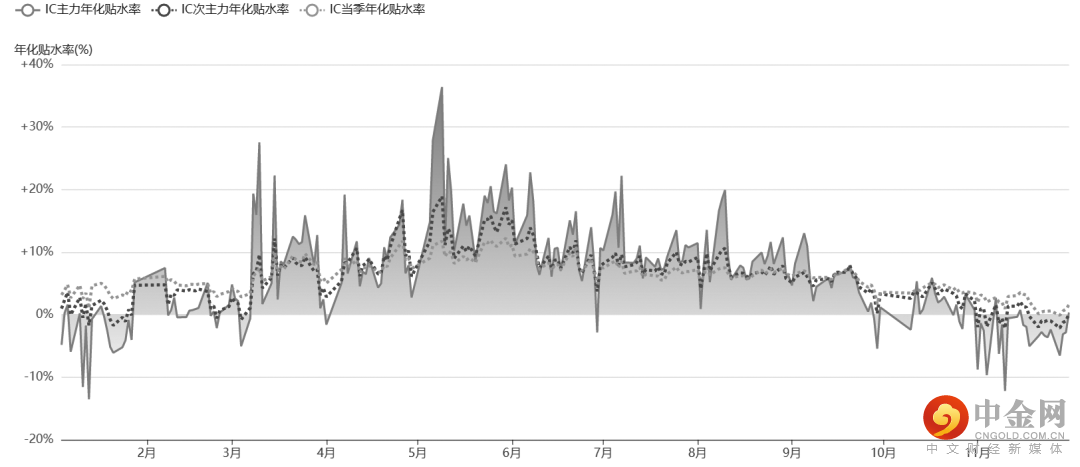

2、当前的基差水平或是建仓窗口

常见的工具是股指期货。以中证500指数为例,假设中证500期货价格低于现货价格,那么我们就称之“贴水”,这时候采用期货空单对冲现货持仓时,就会承担额外的成本。历史上的对冲成本年化约10%。减少对冲的成本就是提高中性策略的潜在收益,所以我们要寻找“贴水”幅度比较小的时候建仓中性策略。目前贴水水平在0附近,甚至“升水”也常常出现。这意味着,建仓中性策略成本很小,甚至有时候还会享受额外增厚。

图片来自火富牛,20220101-20221201

3、珍惜中性策略的额度

因为资金使用效率和对冲成本等原因,市场中性的策略容量相对有限,叠加量化发展早期已陆续发行了一些中性策略产品,当前新增的市场中性策略产品与容量非常有限,特别是对于头部量化管理人来说,甚至不乏管理人开始压缩中性策略的产品规模的情况,未来可供选择的市场中性策略或许并不像指数增强策略那么丰富。权益资产波动大,债券利率不断降低,中性策略的需求十分旺盛,而对于没有该策略配置的投资人来说,或许值得重点关注。

刘辰琛 执业证书编号:S1440619120040

风险提示:本文不代表中信建投证券观点,仅属于基金投资策略讨论,不作为投资建议,本报告的调研内容为后续整理,不保证整理内容与调研原文完全一致,另外基金经理观点可能发生变更;文中信息均来源于本公司认为可信的公开资料,但本公司及其撰写人员对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更;我们已力求内容的客观、公正,但文中的观点、结论和建议仅供参考,文中所提具体基金、股票等证券仅用于举例,不构成投资者在投资、法律、会计或税务等方面的最终操作建议;历史业绩不代表未来,不作为同管理人/基金经理/投资策略其他产品未来收益水平的保证,任何人据此做出的任何投资决策与中信建投证券以及作者无关,基金产品详情请阅读基金法律文件,并以之为准,基金投资有风险,决策须谨慎;第三方不得以商业目的对本文所载内容进行复制、转载,如需复制、转载的,应申请授权并注明来源,且不得对文中内容进行任何有悖原意的引用、删节和修改。

举报电话: 13816368049