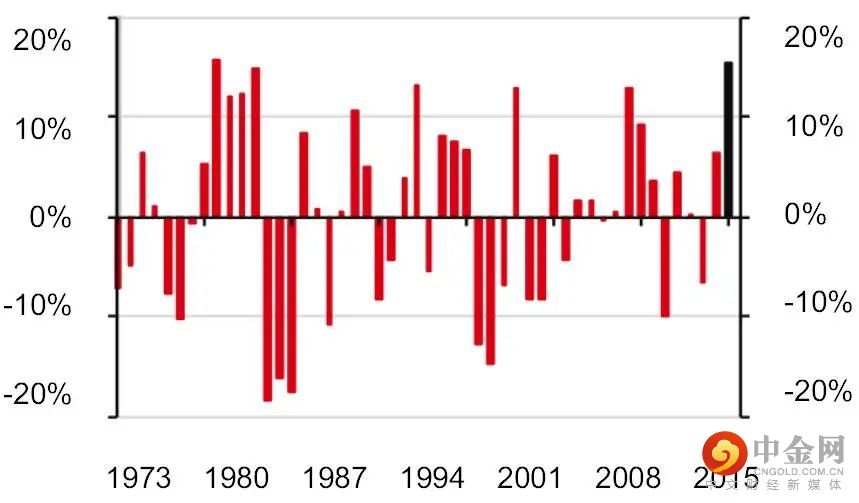

今年以来,美联储连续的鹰派加息不仅造成了全球股票和债券市场的剧烈波动,也在汇率市场上触发了一轮强美元周期的演绎。2022年迄今,美元指数录得史上最强的年化回报 (图一)。临近年末,我们展望即将到来的2023年,美元还能继续走强吗?我们看好哪些货币在新年里相对美元的表现? 伴随着利率见顶,我们又该如何做好多元资产配置呢?

图一 美元指数年化回报

数据来源:彭博资讯、汇丰环球私人银行(截至2022年11月13日)。过往数据不代表未来表现。

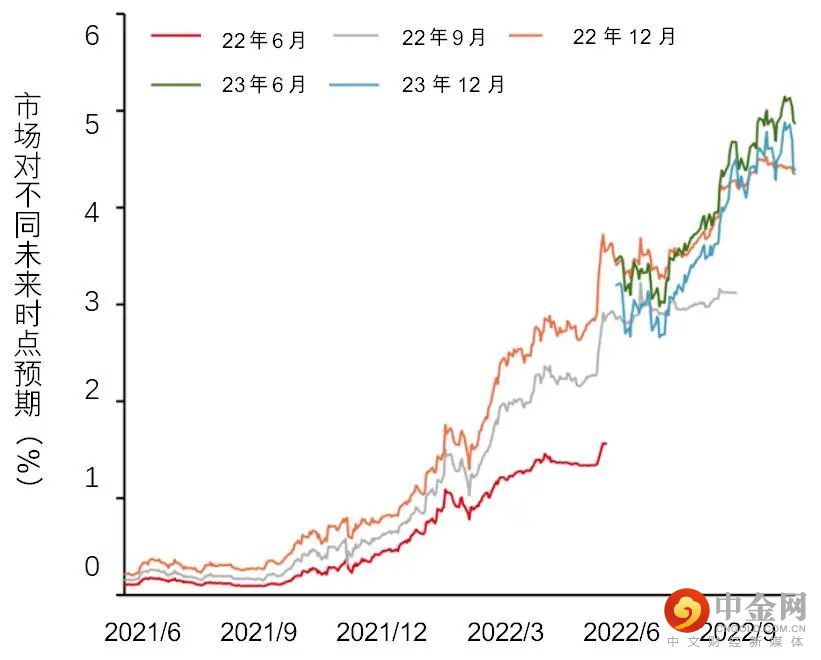

首先,我们认为美国通胀的拐点可能已经出现。美国10月份的整体通胀(7.7%)和核心通胀(6.3%)的同比增长回落,低于市场预期,引发债市、股市和汇市出现强烈回响。数月以来,虽然整体通胀持续降温,但一直以来较为顽固的核心通胀本次跌幅超过预期,对市场来说才是主要的有利因素。因此我们认为这一数据转变进一步支持了我们认为利率逐步见顶的观点,即使它当前很可能仍未到达峰值(图二)。我们当下预期美联储将在12月与2月再各加息0.5%,而利率将保持在顶部范围内以对通胀继续产生限制性作用(2023年和2024年维持约5%水平)。

图二 投资者对于明年利率水平的预期开始下降

数据来源:彭博资讯、汇丰环球私人银行(截至2022年11月13日)。过往数据不代表未来表现。

鉴于利率接近峰值,我们认为本轮美元周期或已见顶。美元在年初至今累升11%(截至2022年11月13日),较2021年1月的水平高出18%。这一轮美元扬升的主要因素包括:

1)首先是有吸引力的利差有利美元表现;

2)环球经济疲弱,但美国经济相对强韧;以及

3)环球风险偏好低迷,美元避险作用凸显。

虽然澳洲和英国等个别国家的央行最近的立场转趋温和,刺激美元在10月底升至最高位,但这似乎已是最后一轮升势。随着利差这个推动美元强势的主要因素减弱,我们认为“美元为王”的日子已经过去,因此我们下调对美元的观点至中性。同时需要强调的是,由于环球经济疲弱加上投资者风险偏好尚未恢复美元表现仍有托底。但是,如果相关因素也出现变化,我们可能在2023年某个时间进一步看淡美元。

在这样的背景下,尽管我们尚未观察到美元出现任何重大跌势,但对美元资产持大幅偏高比重的投资者可能需要开始考虑分散货币资产持仓,以寻找更多机会,保持近年累积的收益增长。对于不同的主要货币我们的观点是:

我们上调对欧元和英镑的观点至中性:这一变化主要反映美元评级下调。虽然欧洲的周期状况仍属主要隐忧,但市场价格反映的息差从现在水平进一步扩大的可能性比较低。

我们上调对日元的观点至看好:日元一直受息差扩大的不利影响,但这一因素现在已经逐渐消失,相信日元有望从极为疲弱的水平回升;另外,日本财务省进行干预,并且加快重新开放边境,为日元提供支持。我们认为日元应会在未来数月升值,因此我们当下看好日元。

考虑到新加坡的经济基本因素强劲,加上新加坡金融管理局对新加坡元名义有效汇率实施收紧政策,我们也上调对新加坡元的观点至看好。此外,我们将印度卢比的观点上调至中性,因为当地通胀企稳,明年经济增长有望达到5.7%。

同时,我们认为通胀放缓和利率或见顶除了意味着美元见顶,也将更有利于债券投资。由于债券收益率大幅飙升,从风险/回报的角度来看,债券似乎比现金和股票更为吸引。由于主要央行的大幅加息已经反映到价格之上,2-5年期的短至中期债券可以帮助驾驭利率的波动。与此同时,随着市场对盈利放缓的关注度越来越高,基本面强劲的企业所发行的投资级别债券提供了不错的收益率,并可用作对经济衰退的缓冲。另外,我们认为使用优质发行机构的债券将有助分散投资。长远来说,通胀会令现金不断贬值,因此让资金闲置对长期投资者来说并非明智之举。

举报电话: 13816368049