核心要点

►全球经济在2022年经历了诸多意外冲击,导致市场走势偏离常态。而在全球经济底层格局已经出现结构性变化的情况下,金融市场波动性加剧,均值回归失效,主要金融变量呈现波动中枢漂移,可能相当长时间都无法完全复原。

►而2023年,仍有条件看到某种程度的修复,催化剂主要来自:美联储结束加息、疫情退潮复常化、稳增长政策的进一步加码及前期政策的传导疏通、政策能见度提升等。

►短期内发生全球性或区域性金融危机的可能性不大,欧美经济温和衰退是更可能的结果。而这种情形有利于新兴市场和中资股相对跑赢。

►2023年全球经济和资本市场面临的主要尾部风险:经济超预期深度衰退、通胀及利率居高不下、信用风险爆发、疫情影响持续、地缘政治冲击、政策失误等。

►预计港股2023年继续修复,波动中枢温和抬升,恒生指数波动区间介于16200-22200点,国企指数波动区间介于5700-7800点,科技指数介于3200-5300点。

►投资建议:逢低布局,关注成长、质量与低波动因子,总体超配周期股及科技成长股,自下而上精选业绩能见度高的科技龙头和地产行业整合的受益者。财务稳健、估值低企且股息回报不俗的“中字头”国企股有重估空间。随着疫情缓解及防控政策动态优化,本地及中资出行股及消费股有修复机会。

2023年场景分析:基准场景

基准场景(概率55%):全球多个经济体进入温和衰退,通胀回落,熊市进入尾声,修复为主

►通胀在2023年继续回落但仍然高于央行目标,美联储结束加息,但年内维持利率不变:

美国通胀已经见顶回落,但回落至目标水平仍然需要一段时间。支撑核心通胀的房地产价格大概率在2023年开始回落。市场预计2023年CPI通胀回落至4.2%。

欧洲(欧元区及英国)通胀回落速度会比美国慢,主要由于俄乌冲突对欧洲的能源及食品价格影响更显著。

►货币政策紧缩的后果是多个经济体在2023年进入衰退,但程度温和,不会出现硬着陆:

IMF预测超过三分之一的国家将在2023-24年进入衰退

根据市场经济学家预测,美国在1年之内出现经济衰退的概率为60%,欧元区及英国为80%,日本为30%。根据彭博的模型,美国在1年之内进入经济衰退的概率已经上升至99.97%

►美息确认见顶,美元逐步回软,港币及人民币恢复性反弹,流动性环境边际改善

►疫情形势改善,2023年上半年中国防疫政策以渐进式及相机抉择的放松为主,对经济的拖累逐步减轻,消费及投资温和复苏。

►股市继续估值修复,但盈利复苏缓慢及分化

2023年场景分析:乐观场景

乐观场景(概率20%):全球经济在2023年将开始回归正常,市场在年内可见新牛市周期起点

►通胀开始快速回落:CPI通胀回落至2-3%区间

通胀超预期下降的潜在因素包括:全球供应链复苏,美国部分取消对华关税,供需平衡出现新变化

►全球主要经济体进入软着陆:经济增长有所回落但对就业市场以及企业盈利的影响可控

在这种环境下,2023年盈利预测下修幅度有限,总体表现超预期

►美联储货币政策紧缩周期在上半年结束,下半年开始放松

►中国放松防疫政策:消费者以及投资者信心快速恢复

►地缘政治改善:俄乌冲突收尾,部分减轻制裁政策,国际关系进入短暂的休整期

2023年场景分析:悲观场景

悲观场景(概率25%):不确定性高企,全球经济硬着陆,或者进入深度滞胀,熊市进入新阶段

►通胀再次超预期:不能排除出现新的催化剂(如大罢工、加价潮、粮食能源危机等),高通胀可能导致央行延长紧缩周期,增加系统性风险以及硬着陆的概率

►全球经济进入硬着陆,导致盈利预测大幅下调

►美联储货币政策紧缩周期在上半年结束,下半年开始放松

►货币政策在高通胀阶段可能维持紧缩,如果出现金融危机和经济超预期衰退虽然会被迫快速转向,但届时对市场的支撑已不足以抵消基本面恶化的影响

►疫情形势较预期更为严峻,严格的动态清零政策维持更长时间

►地缘政治出现新的负面冲击

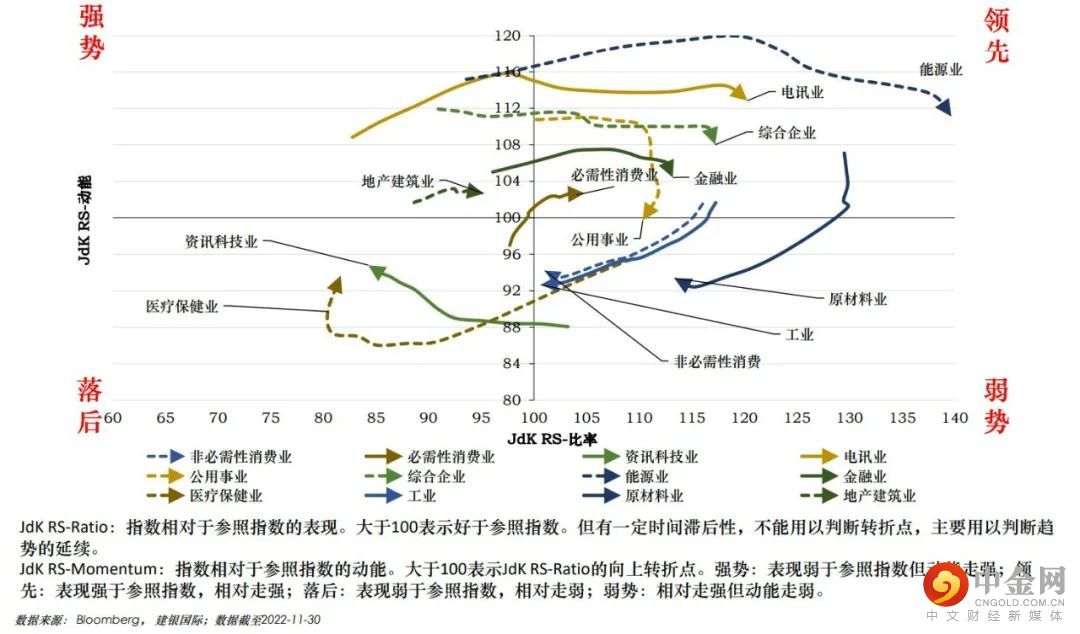

投资主题

资讯科技和医疗保健业重拾动能

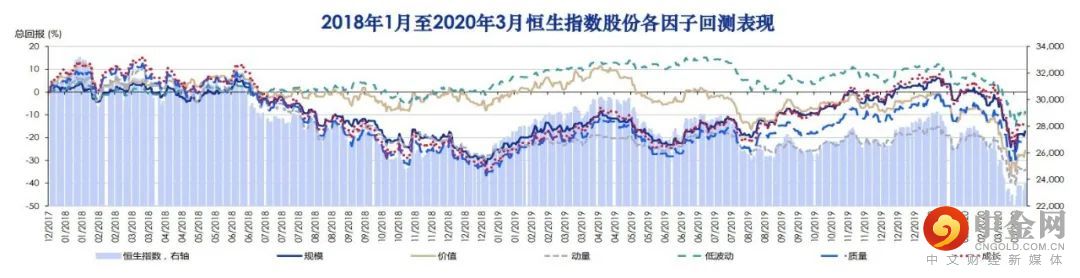

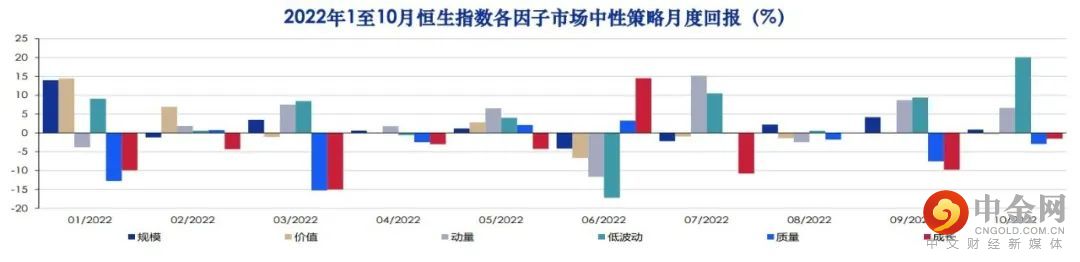

关注成长、质量与低波动因子

►就恒指而言,成长因子历史上通常在熊市的前期和中期跑输价值因子,但在后期或尾声时已经开始逐渐小幅跑赢价值因子,另外成长因子在牛市期间普遍表现出色,并且其联同质量因子在港股最近的两次牛市中均位列表现最佳因子

►多头策略下,低波动因子在港股熊市时期普遍表现出色。市场中性策略下,低波动因子在惊涛骇浪的市场环境中,可录得颇为可观的收益,并显现出较强的选股能力 详见报告《港股历次牛熊市风格因子回测研究》

“中字头”国企股具备重估空间

扭转国企大幅“折价”趋势

►国有企业是国民经济的重要支柱,受到国策明确支持。港股中的电讯、基建、金融及能源等“中字头”国企,普遍业绩及财务状况稳健,可持续性经营无虞。混改持续推进,与科网企业合作有进展,例如联通、移动及电信分别与腾讯、京东及阿里巴巴设立合营公司,有望共同协作壮大数字经济相关产业链。同时,“中字头”国企估值长期低企,历史市净率普遍破净,预测市盈率均在10倍以下,且股息回报不俗,预测股息收益率达5-13%,具备重估空间

绿色低碳转型带来产业机遇

新能源产业链增长确定性高

►碳达峰碳中和国策之下,经济持续向绿色低碳转型,新能源产业链中长期具有较高的增长确定性

►可再生能源在新增装机及发电量中所占份额持续扩大,风电和太阳能在2022年10月的发电量比例显著提升至接近8%和3%

►新能源汽车销售增长持续强劲,1至10月按年增速达75%至181%,同期乘用车零售增速为-35%至29%,新能源汽车渗透率进一步提升

举报电话: 13816368049