——

fzzqyjs

发布方正证券研究所研究成果

重庆

本文来自方正证券研究所于2022年11月25日发布的报告《如何看待出口下行压力——2023年外贸展望》,欲了解具体内容,请阅读报告原文。

张伟 S1220522040002

刘雅坤 S1220522090001

核心观点

美欧央行在今年快速收紧货币政策,使得美欧经济在明年有明显的下行压力。在全球贸易“大蛋糕”收缩背景下,市场一致预期中国明年出口增速将会回落,分歧在于回落程度和节奏。本文将对2023年外贸进行展望,以期能更好的把握明年外贸形势。

一、2022年外贸走势回顾

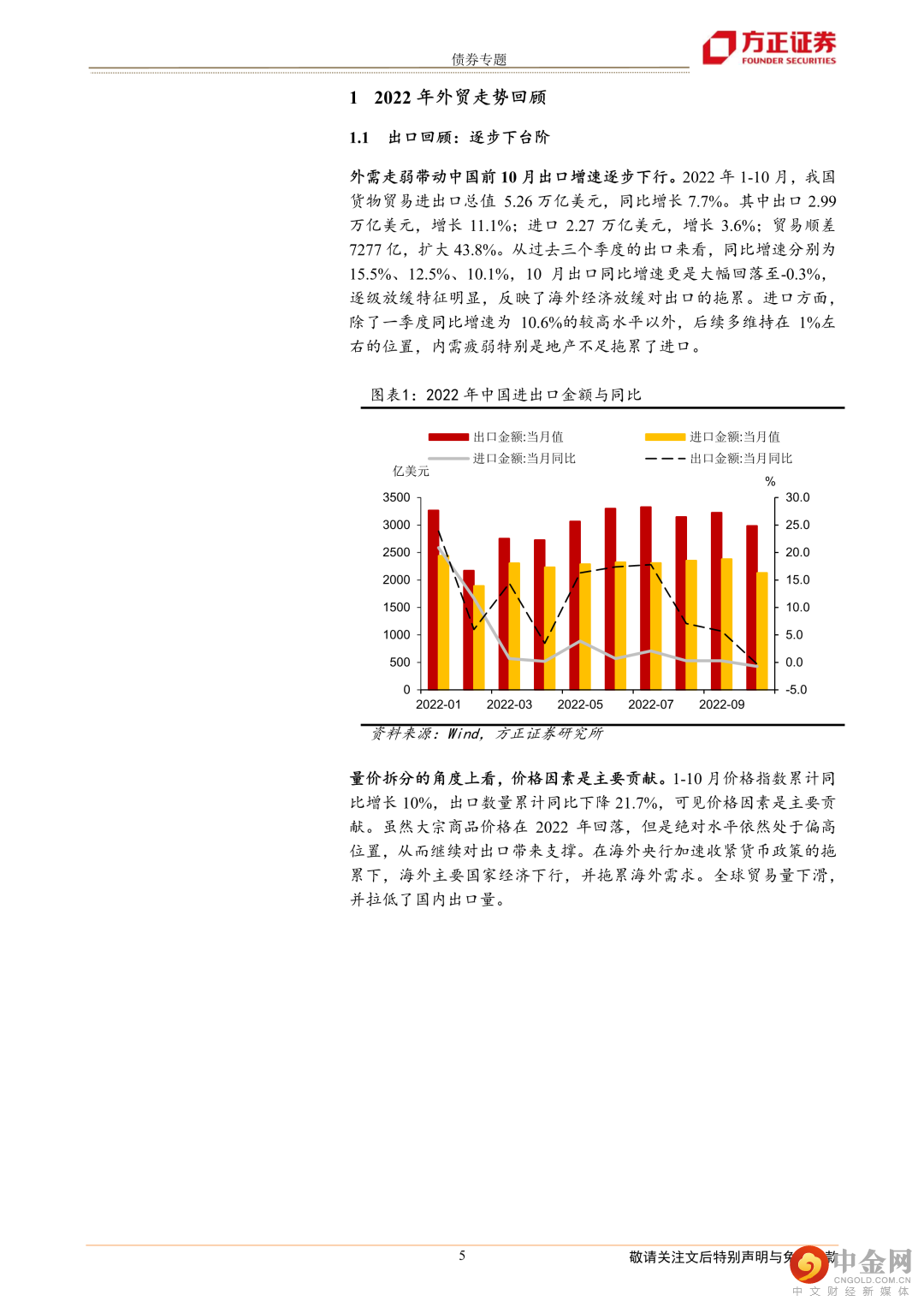

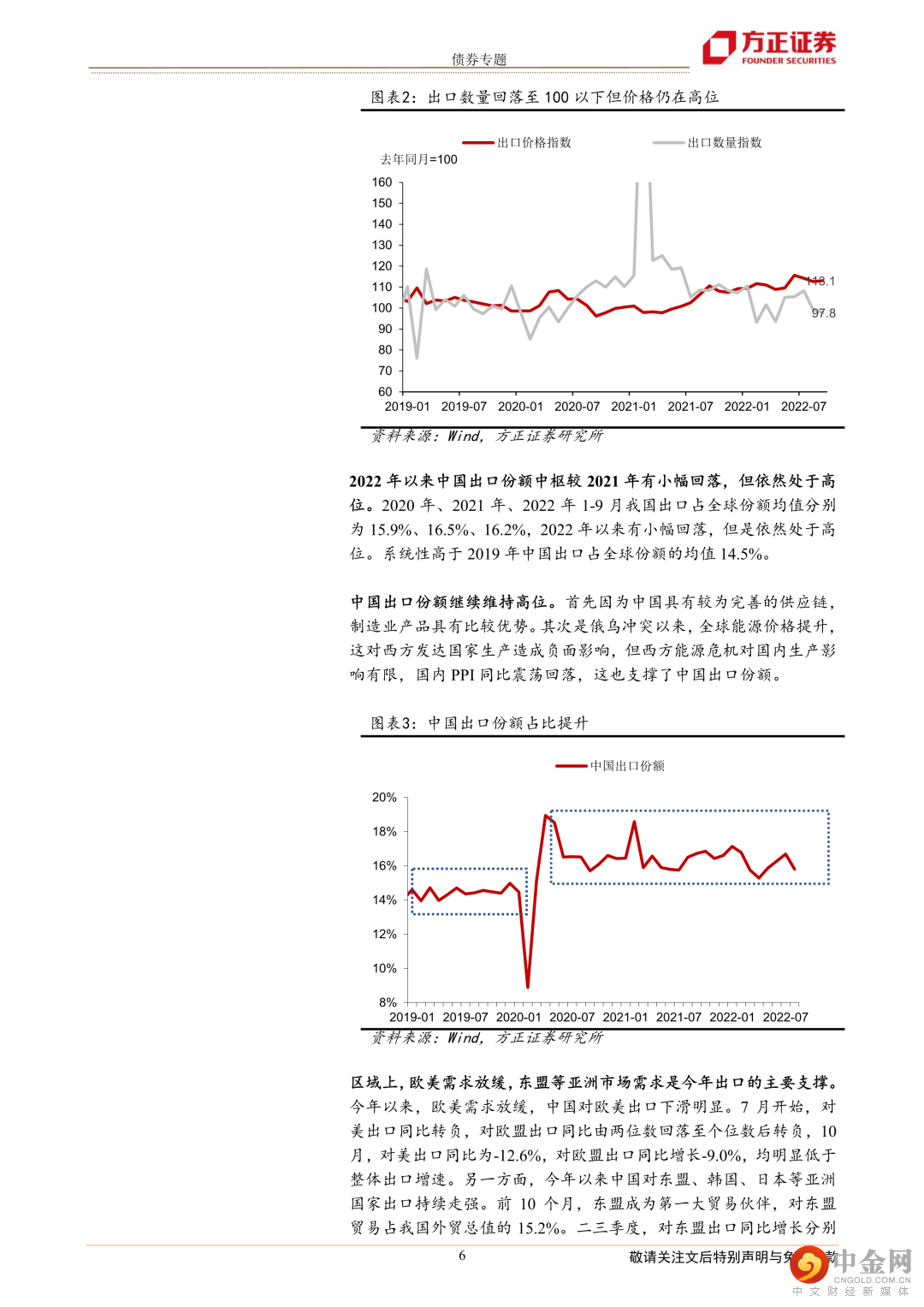

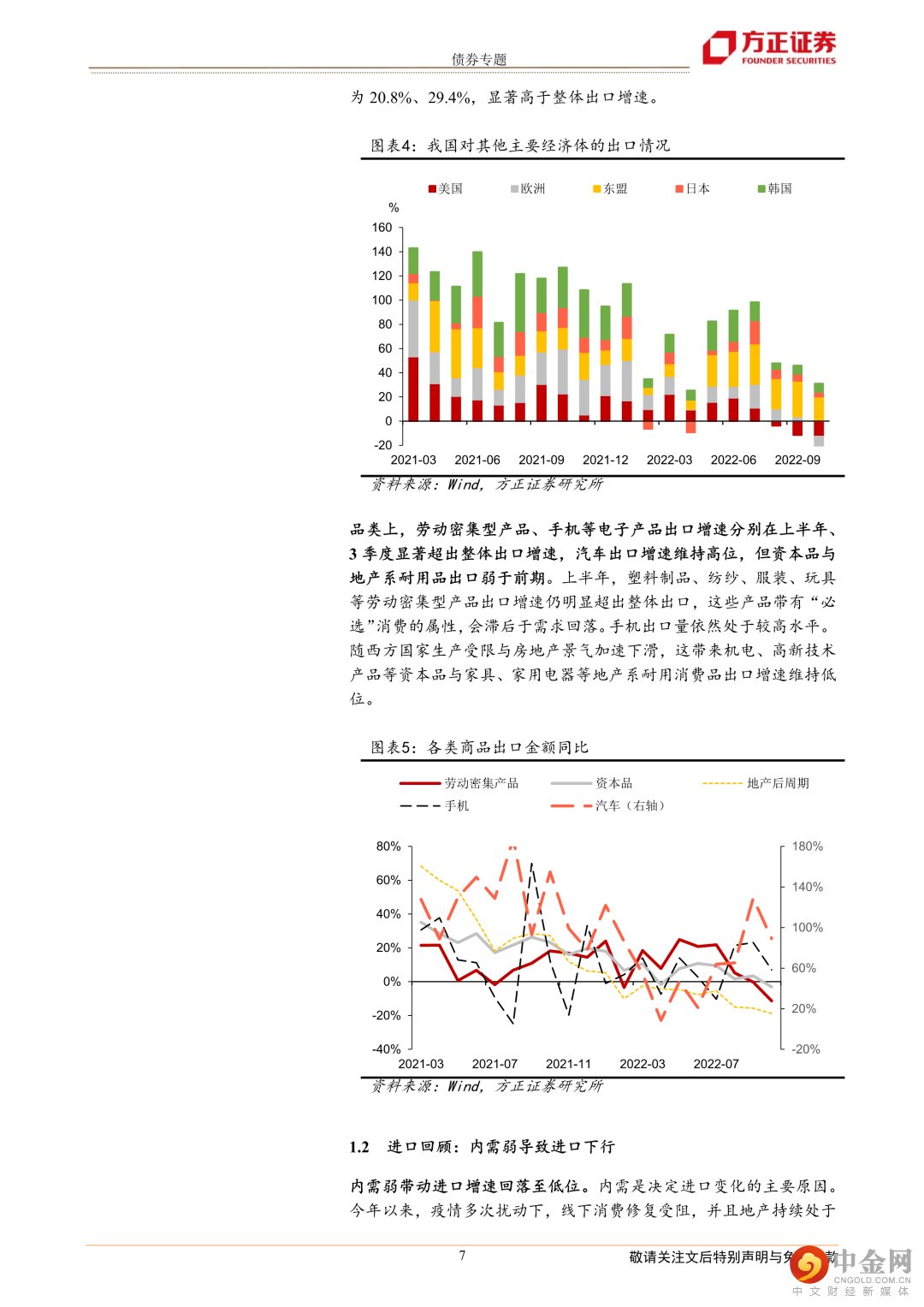

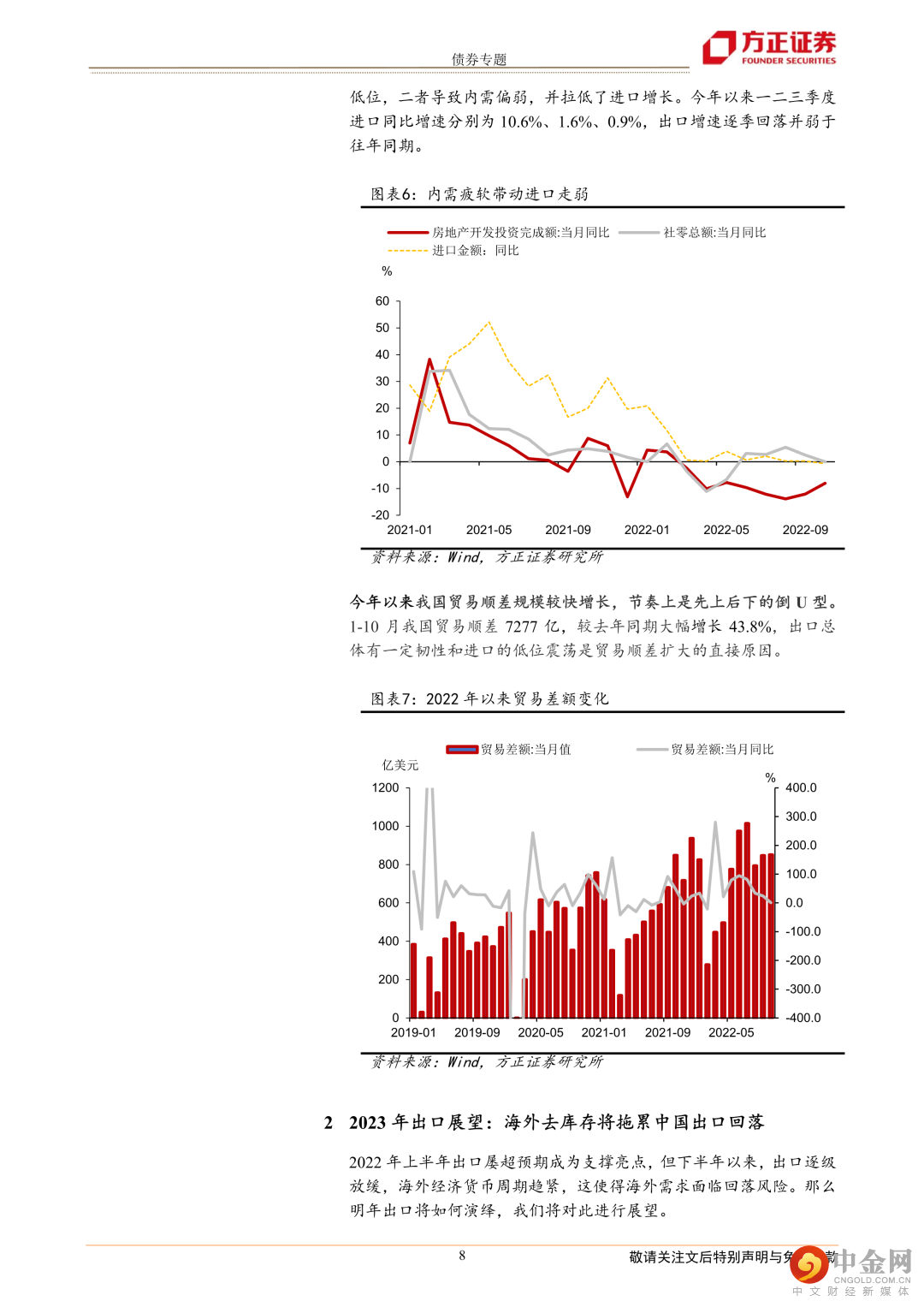

2022年我国出口和进口均呈现逐步下台阶的走势。出口方面,1-3季度出口同比增速分别为15.5%、12.5%、10.1%,10月出口同比更是回落至-0.3%。从量价的角度看,出口下行主要受外需回落。分出口国家来看,主要是出口到欧美的商品增速回落,东盟等亚洲市场需求是今年出口的主要支撑。从出口份额来看,2022年1-9月中国出口占全球份额比例为16.2%,较2021年略微回落0.3个百分点。中国出口占全球份额继续处于高位,因而是全球贸易总量收缩带动了中国出口回落。

由于地产持续处于底部,而消费偏弱,使得进口增速也逐步下行。今年1-3季度进口同比增速分别为10.6%、1.6%、0.9%。并且进口下行更快,这带来贸易顺差扩大。

二、2023年出口展望:海外去库存将带动中国出口回落

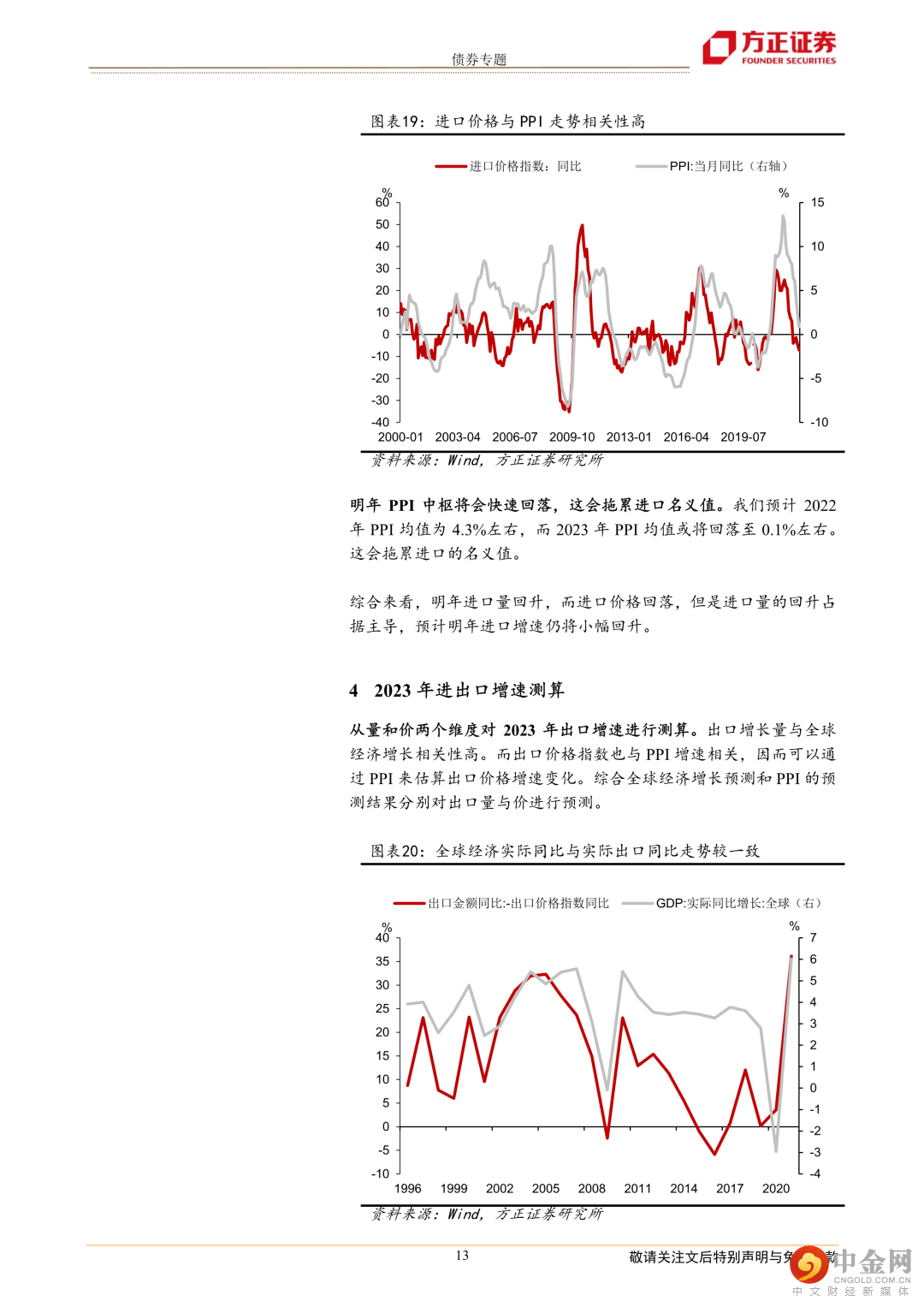

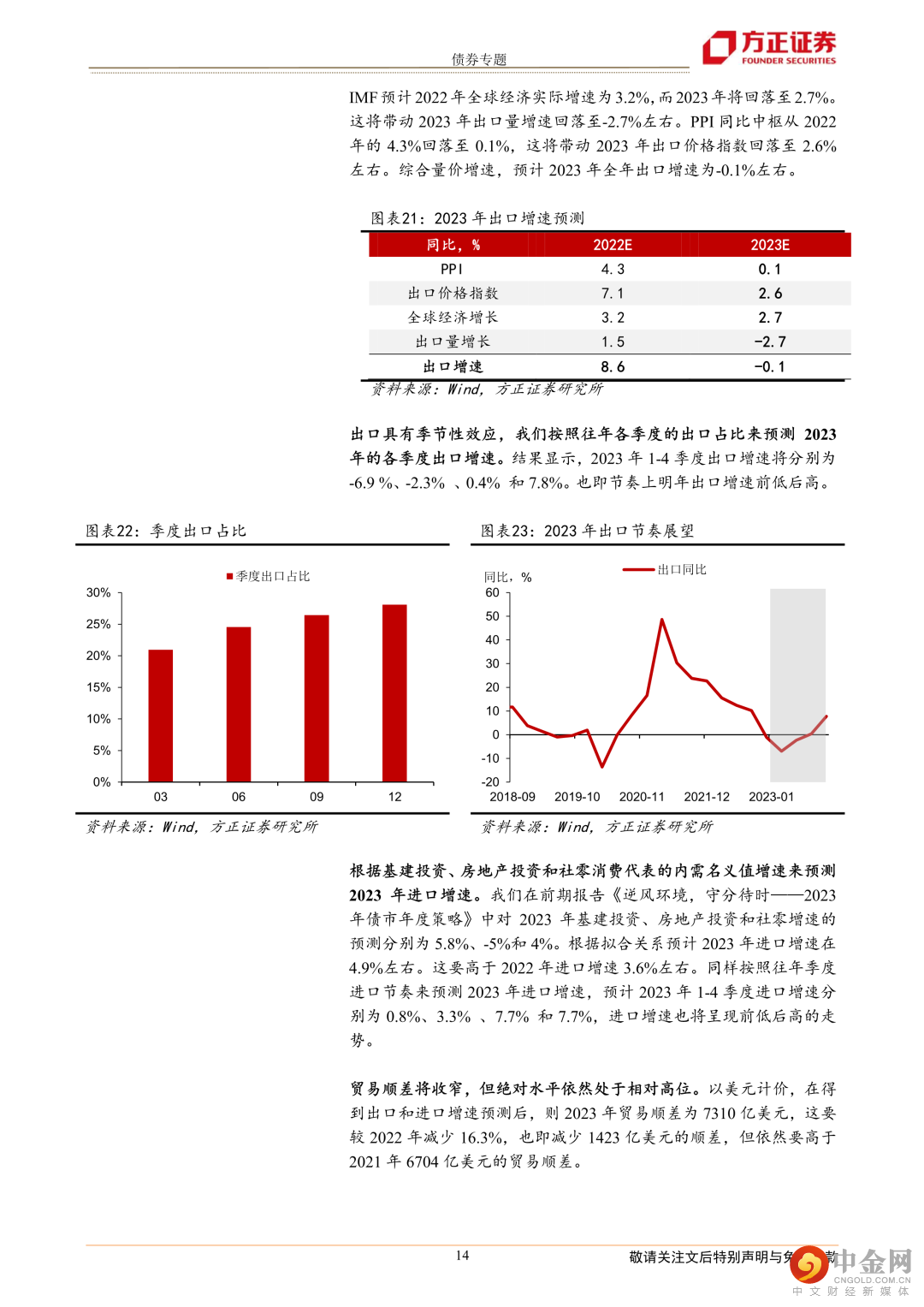

美欧的货币紧缩将使得经济有滞后性的下行压力,明年美欧经济存在衰退的风险。外需回落并且美国进入去库周期,这会给中国出口量带来下行压力。而从出口价格来看,2023年PPI中枢也将低于2022年。量价齐落,2023年出口增速将会下行。

从量价两个维度来预测,预计2023年全年出口增速为-0.1%左右。1-4季度出口增速将分别为-6.9 %、-2.3%、0.4% 和7.8%。也即明年出口增速前低后高。

三、2023年进口展望:内需低位回暖带动进口小幅回升

进入2023年,地产行业将底部回暖,消费也将从低位回升,而基建投资仍将维持一定强度的增长,共同拉动内需从低位回升,而这将带动2023年进口量增速回暖。

根据基建投资、房地产投资和社零消费代表的内需名义值增速来预测2023年进口增速。预计2023年进口增速在4.9%左右,较2022年小幅回升。1-4季度进口增速分别为0.8%、3.3% 、7.7% 和7.7%,进口增速也将呈现前低后高的走势。

四、贸易顺差将收窄,但绝对水平依然处于高位

内需是决定经济走势的变量,虽然出口下行,贸易顺差收窄,但这并不决定经济的方向。内需逐步回暖将带动经济逐步回升。

风险提示:疫情快速缓和,海外货币政策超预期紧缩,海外经济衰退。

正文如下

方正固收团队

张伟

方正证券研究所

固收首席分析师

张伟:厦门大学硕士。5年固收研究经验,先后就职于华创证券、西南证券和国盛证券。坚守研究创造价值理念,以期为债市投资保驾护航。

芦静:南开大学金融硕士,曾在信用评级机构、私募机构担任信用研究员,具有扎实的信用研究理论基础,擅长城投、地产主体信用分析及信用债投资策略研究。

刘雅坤:山东大学统计硕士。4年投研经验,先后就职于宏观对冲基金、蚂蚁系平台、申港证券。擅长从买卖方角度进行宏观利率研究。

康正宇:美国约翰霍普金斯大学硕士,4年信用研究经验,曾就职于中证鹏元、申港证券,主要负责信用债研究。

举报电话: 13816368049