FSH_HK

港股、B股、美股等环球证券, 期权、债券及基金等咨询. 灵活的融资政策、投资组合建议、资本投资者入境计划等等

广东

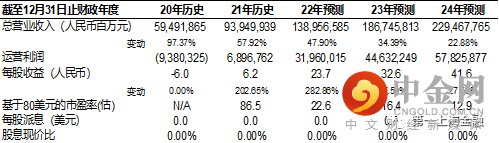

主要数据

行业: TMT

股价:80.00 美元

目标价: 110.82 美元(+39%)

市值: 1011.6 亿美元

Q3业绩大超预期

拼多多的整体增速优于电商大盘,收入端增速显著快于GMV,意味着佣金率的持续提升,盈利能力已持续得到验证。三季度,收入355亿元人民币,YoY+65%,大幅超过彭博一致预期309亿元。线上营销服务收入284.26亿元,YoY+58%。交易服务收入70.22亿元,YoY+102%。运营利润104.37亿元,YoY+388%;运营利润率29.4%,去年同期为9.9%。净利润105.86亿元,YoY+546%;净利润率29.8%,去年同期为7.6%。Non-GAAP净利润124.47亿元,YoY+295%。

短期营销费用上升

运营费用176.54亿元,YoY+38%;运营费用率49.7%,去年同期为59.6%。营销费用140.49亿元,YoY+40%,占收入比例从去年同期47%下降至40%。研发费用26.98亿元,YoY+11%,占收入的8%,达到历史新高。管理费用9.07亿元,YoY+171%,占收入的3%。三季度,运营费用管控使利润率得到更大空间改善。

平台增长具有韧性,飞轮效应凸显

GMV保持较快增长,主因更多商家平台的入驻、平台上更多消费者对品质商品的需求、技术能力提升使得对需求匹配更高效、促销活动的提升带来更高用户参与度和时长。我们维持此前观点,用户心智的持续增长与平台的品牌化进程相辅相成,未来将有利于佣金率的持续提升。

第二曲线Temu具备较好前景

欧美地区的低价电商平台并未形成稳定的竞争格局,此前也有Wish等平台经营不善的案例。我们看好Temu未来的增长前景,受益于国内成熟的供应链体系、以及自身主站的平台运营经验,通过与亚马逊等平台形成差异化竞争切入市场,中短期主要关注收入端增长。

110.82

1,390/1,867/2,295

EPS

23.7/32.6/41.6

DCF

WACC 13.6%

110.82

39%

1

2

3

4

5

6

7

8

1

资料来源:公司资料、第一上海预测

举报电话: 13816368049