美国通胀放缓令市场憧憬利率见顶丨十二月专讯

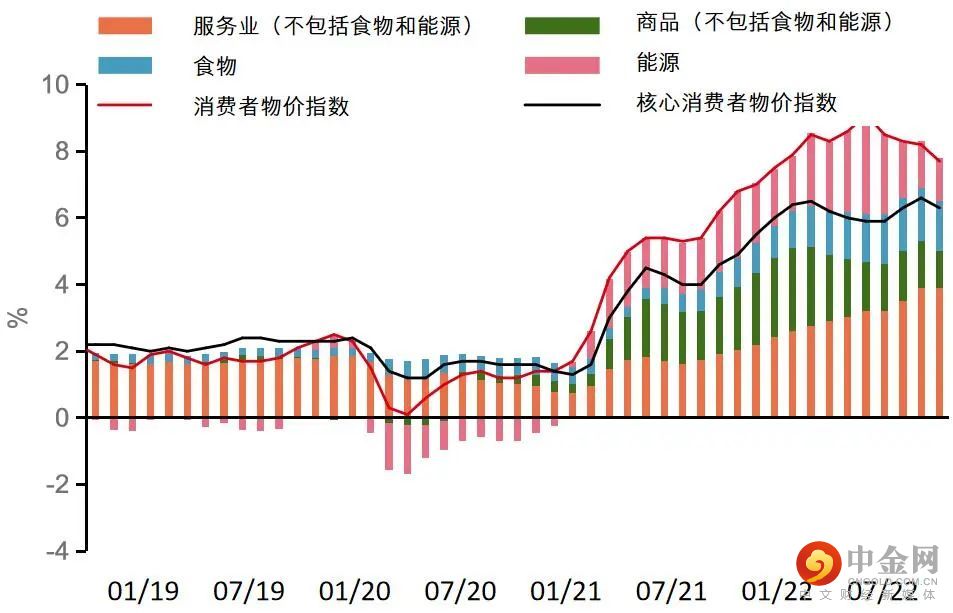

美国10月的总体通胀和核心通胀率同比增长分别为7.7%和6.3% ,低于预期,市场反应积极,加大了利率见顶的希望。我们预计12月和2月各加息0.5%以结束加息周期。我们偏好短期投资级别债券与优质股票为投资组合构建韧性。

随着中国内地防疫政策逐步放宽,加上刺激经济增长的措施开始发挥作用,我们对中国股票的观点上调至看好。旅游、航空公司、酒店、食品与饮料和大众消费领域的优质行业领导者应该会从中受益。此外,其估值仍然具有吸引力。

由于美元和其他货币之间的息差不太可能进一步扩大,我们预计美元将在2023年走软。美元见顶、黄金的实体零售需求上升和持续的地缘政治风险,均为黄金价格带来支持。然而,实际收益率仍面对挑战,我们维持对黄金的中性观点。

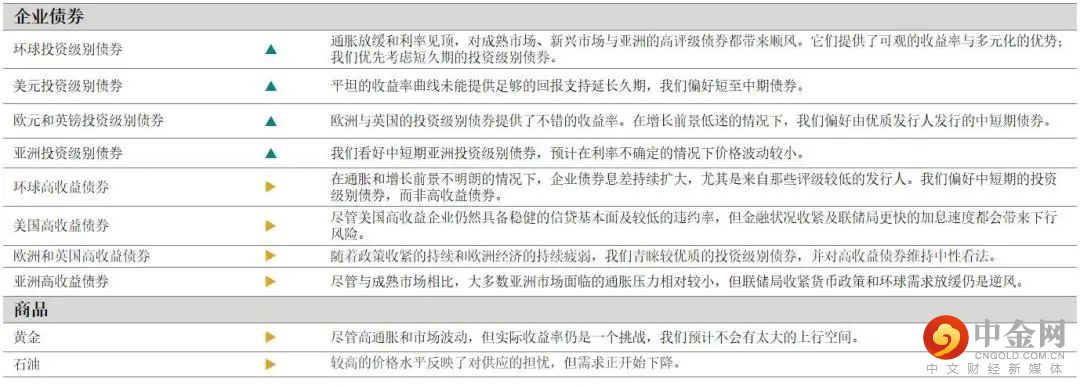

“偏高” ,意味着在一个充分分散投资的典型多元资产投资组合状况下,偏向于看好该资产类别。

“偏低” ,意味着在一个充分分散投资的典型多元资产投资组合状况下,偏向于看淡该资产类别。

“中性” ,意味着在一个充分分散投资的典型多元资产投资组合状况下,对该资产类别并无特定倾向。

图标:↑对此资产类别的观点已上调;↓对此资产类别的观点已下调。

重点内容

每月我们会讨论投资者面对的三个关键问题

1.美国十月份的通胀数据意味着什么?

美国10月份的整体通胀(7.7%)和核心通胀(6.3%)的同比增长回落,支持了我们认为利率逐步见顶的观点,即使它仍未到达峰值。我们预期联储局将在12月与2月各加息0.5%,而利率将保持在限制性范围内(2023年和2024年维持约5%水平)。

在收益率曲线非常平坦(在某些情况下是倒挂)的情况下,我们偏好中短期、高评级债券,而经济周期放缓应会继续令息差波动。英国央行的鸽派语调和新政府偏保守的财政政策,确立了我们看好英国国债的观点。

由于周期恶化和过高的盈利预期,我们仍然对股票持防御态度,但基于美国股票的多样性和质量特性,我们继续看好当地股市。考虑到公用事业企业的利润扩大及现金流有所改善,我们上调了美国公用事业的观点。

图表1:消费者物价指数较预期低:非明显改善,但是好开端

资料来源:彭博,汇丰环球私人银行,截至2022年11月13日的数据。

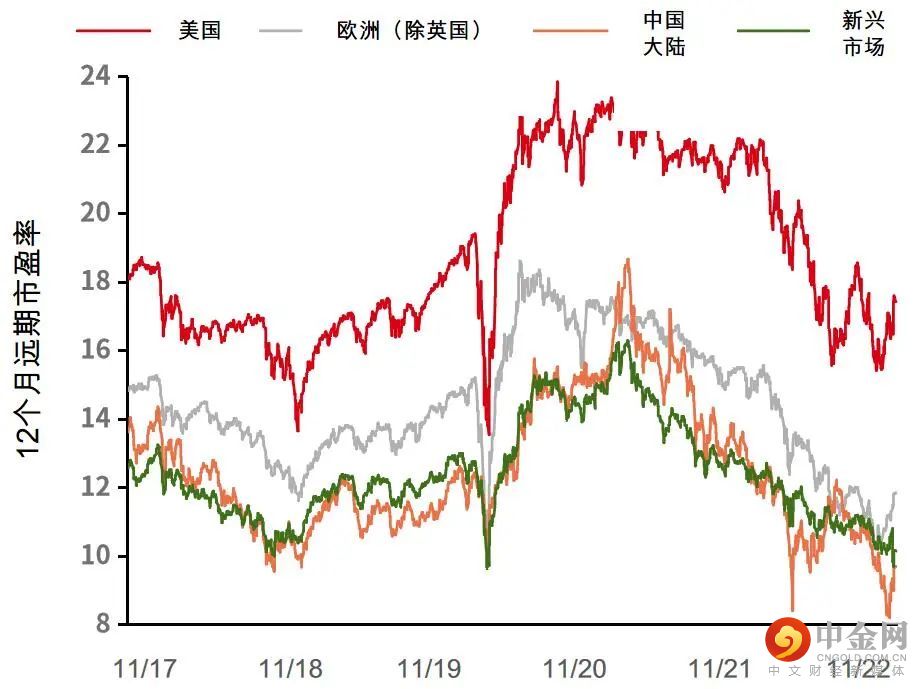

2. 中国市场是否出现拐点?

政策顺风开始发挥作用。国家卫生健康委员会发布了20项进一步优化病毒防控工作的新措施,包括缩短入境检疫时间,定向取消大规模核酸检测等。还将推出新的和升级的疫苗接种计划。这些应该会促进服务业和消费领域的经济活动。消费和旅游相关行业的龙头应该会从中受益。

政府还加大了稳定房地产行业的力度,例如对国有企业(SOE)和民营企业(POE)的同等资金支持。支持开发贷款、信托贷款等存量融资合理展期。在房地产和银行板块,我们看好国企开发商和大型国企银行,因为它们的财务状况更好。

经过自10月底以来的反弹之后,中国股票的估值仍然具吸引力。此等正面的驱动因素将支持对中国股票进行重新评级,我们把观点上调至看好,但短期波动仍会持续。由于中国是亚洲(日本除外)地区的最大市场,我们对该地区股票的观点亦上调至看好。

图表2:随着下行风险缓解,我们看到中国股市的风险/回报状况有所改善

资料来源:彭博,汇丰环球私人银行,截至2022年11月13日的数据。过去的表现并非未来表现的可靠指标。

3. 美元和黄金前景怎样?

受美元和10国集团(G10)货币之间的显著息差、全球经济疲软和美国相对弹性的支持,美元今年迄今已上涨超过10% 。然而,最新的美国通胀数据可能标志着息差扩大的结束。

尽管环球经济疲软仍然支撑美元,但它的牛市行情可能会在2023年逆转。外国投资者可能希望通过对冲来保护他们的货币收益。

自3月份美联储改持鹰派立场后,金价大幅回落。美元触顶、实体零售需求上升,以及持续的地缘政治风险,均为金价带来支持。与2021年同期相比,年初至今对黄金的实体需求已增长18%,使金价重返疫前的水平。然而,由于实际收益率仍然是一个挑战,故我们对黄金维持中性看法。

图表3:息差应该不会再扩大,削弱了对美元的支持

资料来源:彭博,汇丰环球私人银行,截至2022年11月13日的数据。过去的表现并非未来表现的可靠指标。

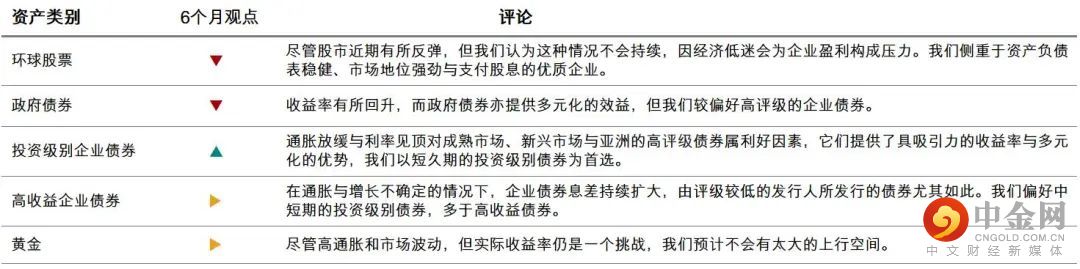

资产类别观点

我们对各种资产类别的最新观点

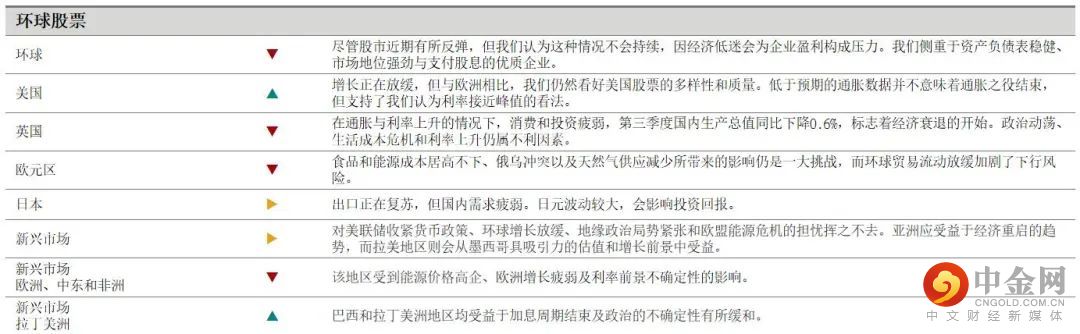

行业观点

基于6个月的环球与区域行业观点

举报电话: 13816368049