方正证券·12月金股组合

推荐理由

1

方正 | 金融

郑 豪

方正证券研究所

金融首席分析师

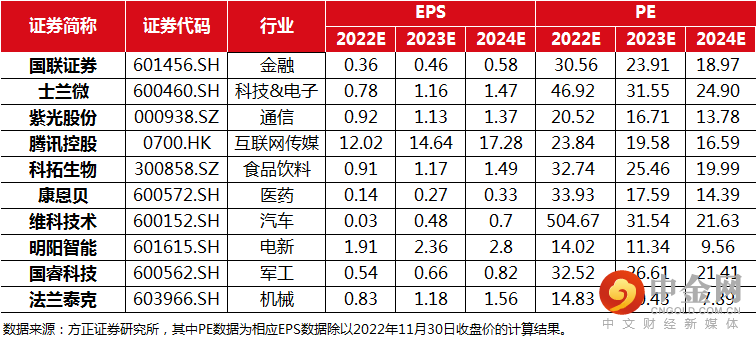

国联证券

1.三季度营收同比持平,业绩优于行业平均表现,投行与资管业务贡献了增量。2.泛财富管理业务稳增长,上半年代销产品规模增加,员工持股计划有序进行,公司业绩可期。3.投行业务增速迅猛,股权业务已取得突破,截至上半年有5单申报在审的IPO项目。

风险提示:宏观经济持续下行,行业景气度受影响;重大行业政策转向;股权激励计划推行不顺利。

源自:《国联证券:区域+管理优势助力业绩逆势增长》20220831

报告分析师:郑 豪 S1220522040003

2

方正 | 科技&电子

吴文吉

方正证券研究所

科技&电子首席分析师

士兰微

定增助力产能扩充,把握电车、新能源发展机遇。汽车产业“电动化、智能化、网联化”的发展需求以及新能源市场的飞速增长,给芯片国产替代带来黄金窗口期。

风险提示:市场竞争加剧;下游需求不及预期;盈利预测的不可实现性和估值方法的不适用性。

源自:《士兰微:12寸产线建设加速,车规级产品积极推进》20221030

报告分析师:吴文吉 S1220521120003

3

方正 | 通信

李宏涛

方正证券研究所

通信首席分析师

紫光股份

1、前三季度营收两位数增长,新华三业绩突出。2022 年 1—9 月,公司实现营业收入 538.90 亿元,同比增长 13.16%;2、公司深化“云智原生”技术战略,“芯—云—网—边—端”全面发展。3、集团重整收官,保障企业长远发展。

风险提示:5G 建设应用进度不及预期;数据中心、消费电子等下游需求不及预期;受疫情影响政府数字化项目滞后。

源自:《紫光股份:业绩稳健增长,ICT 产品占有率持续提升》20221030

报告分析师:李宏涛 S1220522030002

4

方正 | 互联网传媒

杨晓峰

方正证券研究所

互联网传媒首席分析师

腾讯控股

1、降本增效成果明显,主要是营销费用的下降 2、游戏业务:《英雄联盟电竞经理》表现较好,11月获批版号 3、广告业务:毛利率提升明显,关注视频号后续表现 4、向股东分派美团股份,投资价值或将被重估。

风险提示:游戏出海不及预期,视频号广告收入不及预期,新游戏流水不及预期。

源自:《腾讯控股:获批版号》20221118

报告分析师:杨晓峰 S12205040001

5

方正 | 食饮

刘 畅

方正证券研究所

食品饮料首席分析师

科拓生物

益生菌能够调节肠道平衡,提升免疫力,疫情管控逐步放开的背景下,消费者对益生菌的关注度及需求或将进一步提高。原料菌粉国产替代空间广阔,公司研发实力受到下游大型企业广泛认可,临床循证扎实,产能规划着眼长期,随益生菌相关收入高增与占比提升,业务结构将持续优化。

风险提示:发酵乳消费恢复不及预期、产能建设不及预期、行业规范出台不及预期、食用益生菌制品推广大幅降价、食品安全问题等。

源自:《科拓生物:定增扩产打开发展空间,益生菌业务中长期或持续高增 》20221103

报告分析师: 刘 畅 S1220522030003

张东雪 S1220522030004

6

方正 | 医药生物

唐爱金

方正证券研究所

医药生物首席分析师

康恩贝

①行业β在加强,但公司从近期底部(22/9/26)涨上来才 23%,申万中药行业指数从近期底部涨上来约 36%。我们认为市场预期差在于今年表观利润差,同时市场未发掘公司混改给企业经营层面带来的变动;②公司存在市场所忽略的α,一方面公司前三季度扣非净利率已恢复至 10%,扣非净利率回升是公司基本面向好的信号;另一方面,公司业绩规划稳健且发展思路清晰(非处方药预期后续增速15%,处方药15%,健康消费品20%),明年归母净利润有望做到7.03亿(yoy+100%,今年预计3.51亿)。

风险提示:产品终端市场竞争加剧、疫情散点爆发扰动市场销售、集采降价超预期、金融资产公允价值损失持续发生。

源自:《康恩贝:历史包袱已清理,混改落地带来新机遇》20221120

报告分析师:唐爱金 S1220521010002

章钟涛(联系人)

7

方正 | 汽车

段迎晟

方正证券研究所

汽车首席分析师

维科技术

锂电产业底蕴深厚,业务转型欲腾飞;消费锂电长期向好趋势不改,发展迎来新机遇;切入储能电池滩头堡,精准入局快速成长赛道。

风险提示:消费电子行业发展不及预期,公司业务进展不及预期,原材料成本大幅波动。

源自:《维科技术:成功转型消费锂电,布局储能蓄势待发》20220802

报告分析师:段迎晟 S1220520120001

8

方正 | 电新

张文臣

方正证券研究所

电新首席分析师

明阳智能

经营情况表现优异,在手订单饱满。2022年前三季度,风电机组出货量5.72GW,其中陆上风机出货3.50GW,海上风机出货2.22GW,继续保持龙头地位。前三季度公司中标量达10.5GW,占全部市场总量的18.5%,稳居第一梯队。其中在海上风电方面继续以第一名(3GW)领跑所有整机厂商。

风险提示:政策性风险;风电装机低于预期;财务风险。

源自:《明阳智能:Q3业绩亮眼,发布漂浮式新机型》20221101

报告分析师:张文臣 S1220522010003

周 涛 S1220522010002

刘晶敏 S1220522010004

方 杰 S1220522030001

9

方正 | 军工

鲍学博

方正证券研究所

军工首席分析师

国睿科技

1)收入结构改善、毛利率显著提升、利润较快增长。2022Q1-Q3,公司归母净利润实现39%的同比增速,毛利率同比提升8.57pcts至31.66%。2)上半年军贸新签合同创历史新高,10月28日披露签订约10亿元人民币销售合同。3)空管雷达、气象雷达及相关系统等业务优势地位稳固。

风险提示:国际政治格局变化导致产品外销不及预期;国内军方武器装备采购不及预期;轨交等民用市场发展不及预期。

源自:《国睿科技:新签 10 亿军贸大单,高毛利军贸业务带动业绩较快增长》20221030

报告分析师:鲍学博 S122052104001

马 强(联系人)

10

方正 | 机械

王 锐

方正证券研究所

机械首席分析师

法兰泰克

(1)欧式起重机内生增长强劲,第三季度已回到正常生产节奏。(2)白酒酿造机器人,替换人工,智能设备解决“起堆移堆,起窖入窖”环节!解决酱酒仁怀市土地稀缺的软肋,降本增产利器,携手国台、泸州老窖等酒企开启白酒智能酿造新篇章。

风险提示:下游需求不及预期;原材料价格波动;新增业务利润率与销量不及预期;疫情反复。

源自:《法兰泰克:砥砺二十载,迈向新征程》20221118

报告分析师:王 锐 S1220522070001S

举报电话: 13816368049