本文来自方正证券研究所于2022年11月28日发布的报告《华荣股份(603855)厚积薄发,国内龙头逐鹿全球市场》。

核心观点

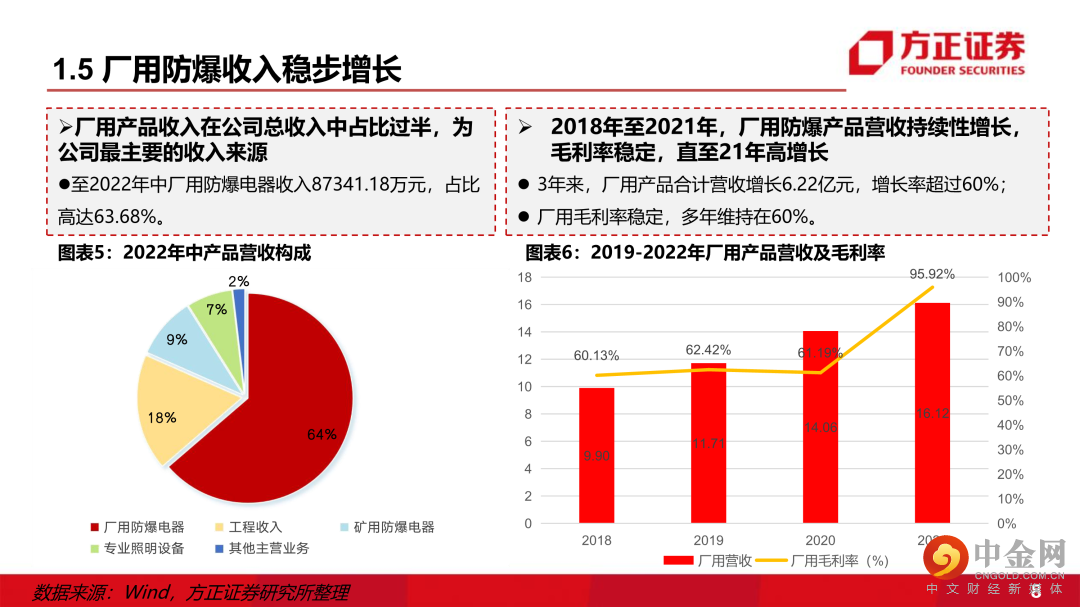

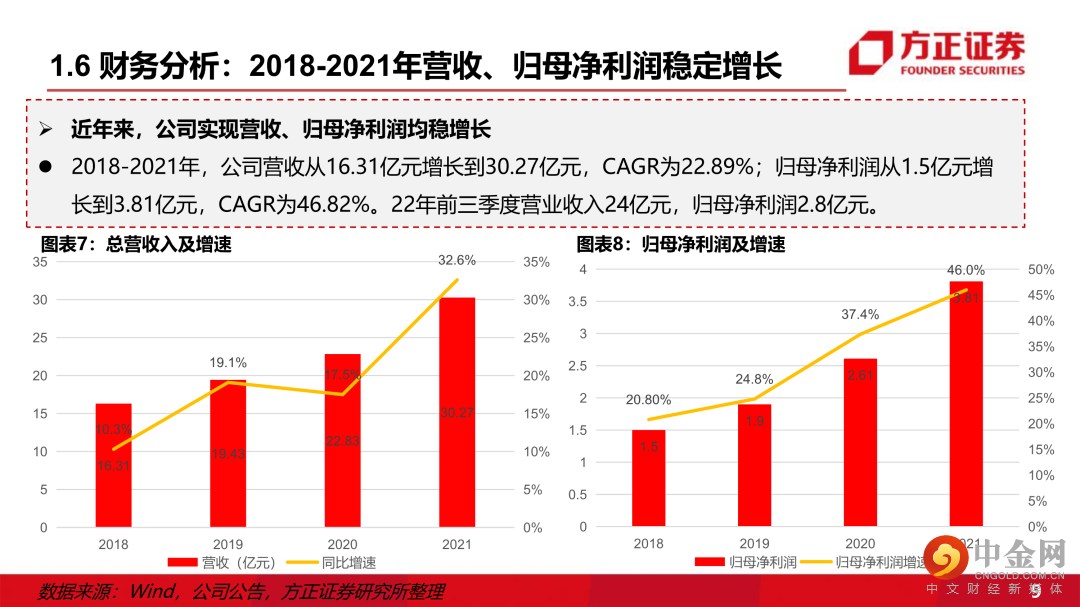

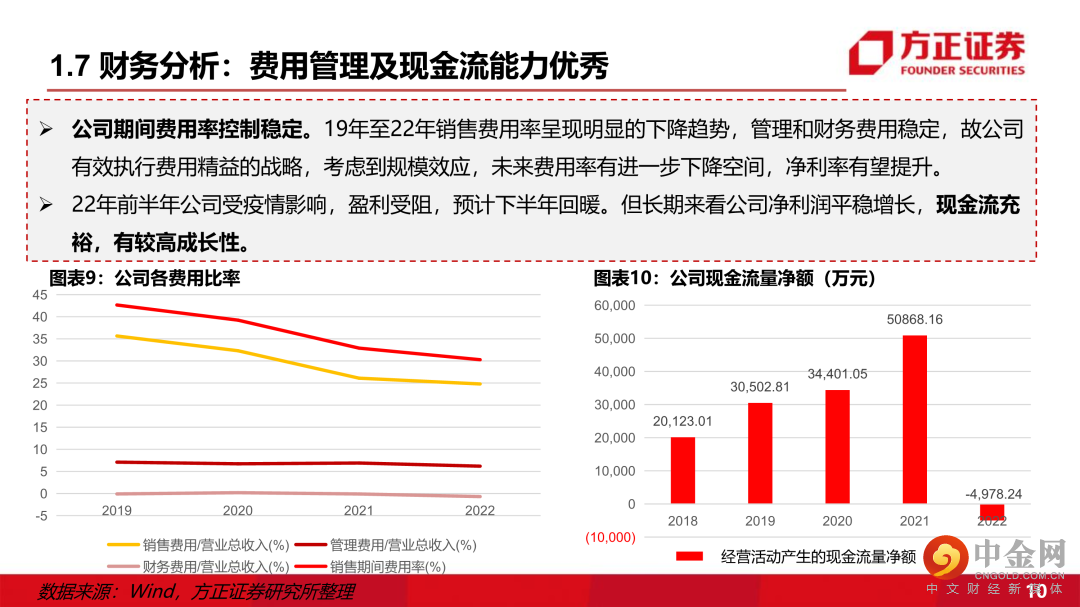

华荣股份作为国内防爆电器的龙头企业,正积极拓展海外市场,不断开发下游领域,自主研发的安工智能系统加快放量,专业照明业务增长式发展,看好公司长期发展。2018-2021年,公司营收从16.31亿元增长到30.27亿元,CAGR为22.89%;归母净利润从1.5亿元增长到3.81亿元,CAGR为46.82%。22年前三季度营业收入24亿元,归母净利润2.8亿元。预计公司2022-2024年净利润分别为4.23、6.34和7.2亿元,对应PE18、12和11倍,给予“推荐”评级。

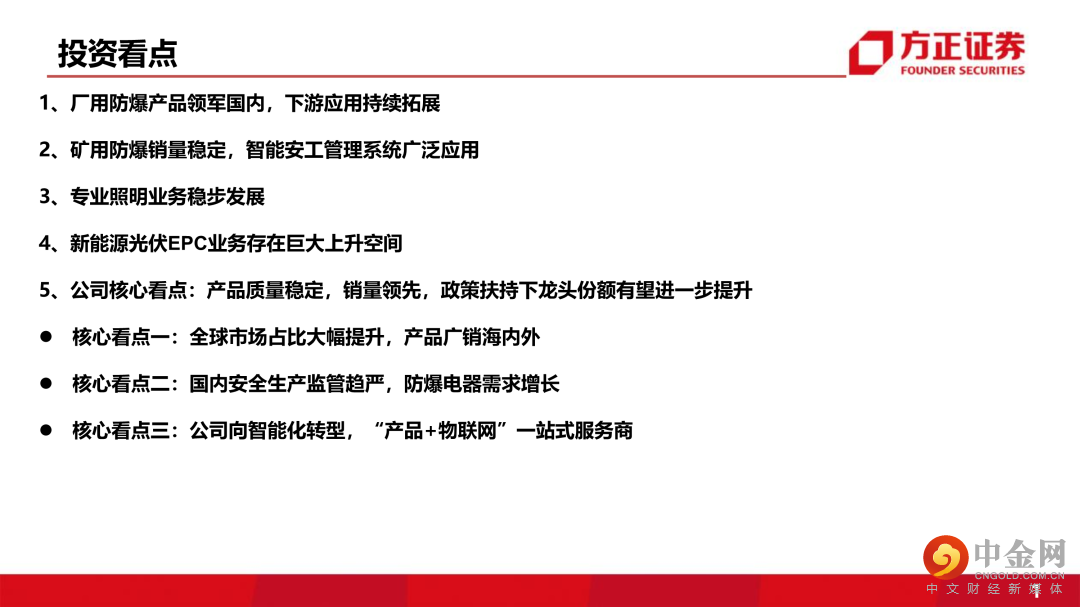

公司核心看点:产品质量稳定,销量领先,政策扶持下龙头份额有望进一步提升

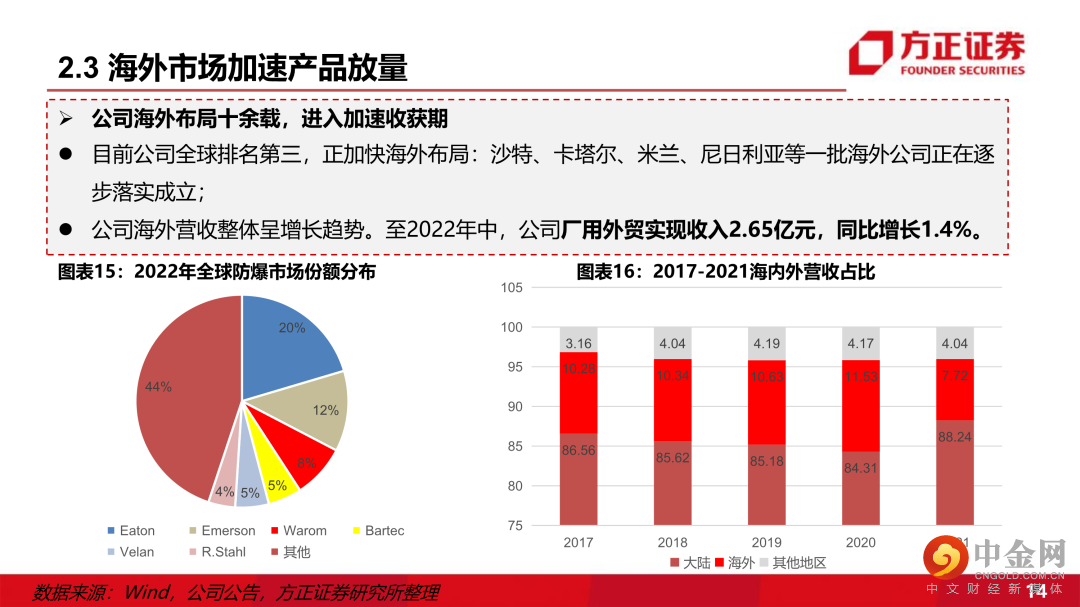

核心看点一:全球市场占比大幅提升,产品广销海内外

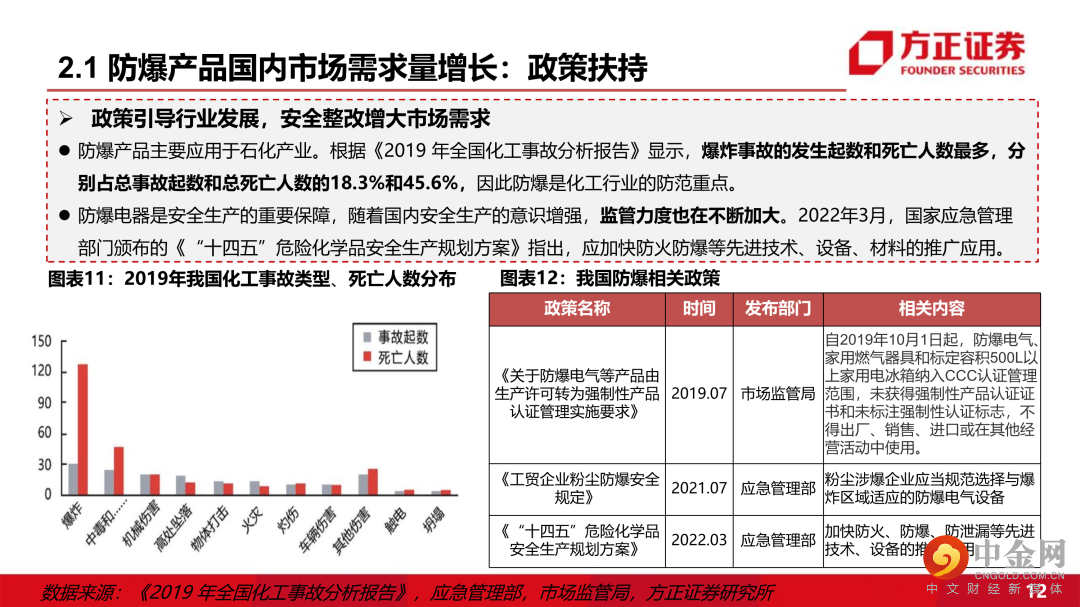

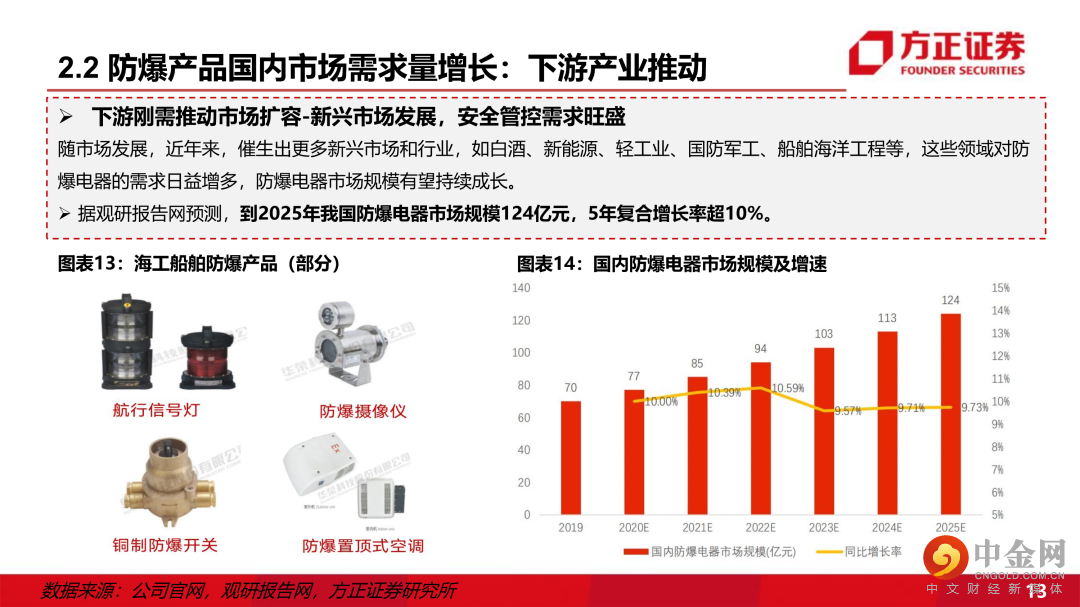

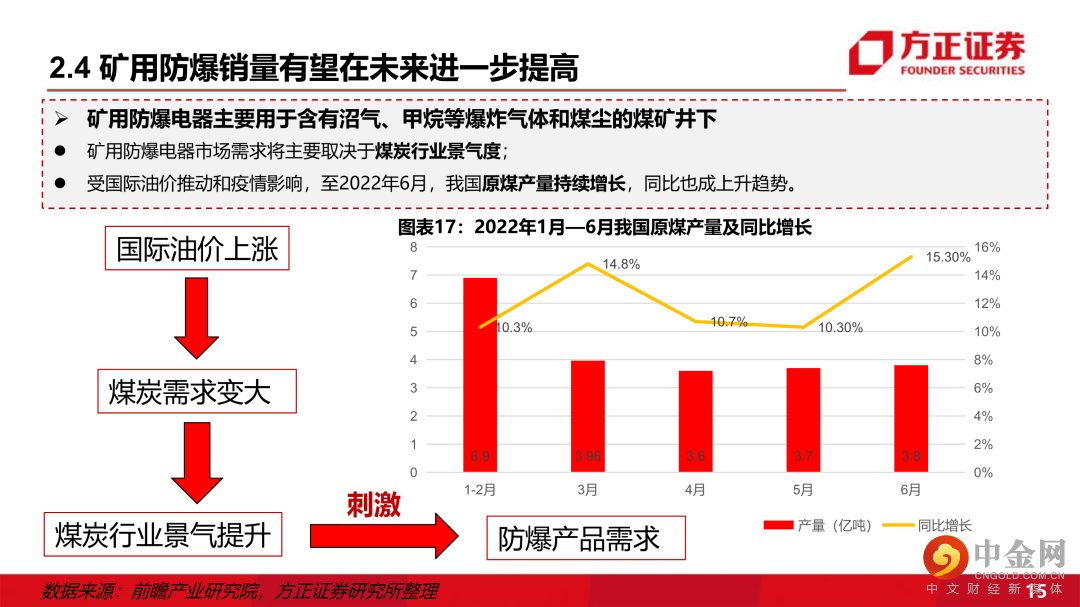

核心看点二:国内安全生产监管趋严,防爆电器需求增长

核心看点三:公司向智能化转型,“产品+物联网”一站式服务商

风险提示:煤炭行业发展不及预期;受国内外疫情影响,需求不及预期;照明行业竞争加剧。

正文如下

以上为报告部分内容

方正机械团队

王 锐

方正证券研究所

机械首席分析师

王 锐:方正证券研究所机械行业首席分析师,北京师范大学硕士。2014-2017年国泰君安担任环保团队一助,2017-2022年光大证券依次担任环保团队一助、机械团队首席、机械军工团队首席职位。2022年7月加盟方正证券、担任机械行业首席分析师。

陆陈炀:方正证券研究所机械行业助理研究员,硕士。2022年9月加盟方正证券,主要负责氢能设备、风电轴承&齿轮箱等先进制造领域的研究。

举报电话: 13816368049