一、行业动态

(一)国家统计局公布,据对全国流通领域9大类50种重要生产资料市场价格的监测显示2022年11月中旬与11月上旬相比,24种产品价格上涨,24种下降,2种持平。其中,生猪(外三元)价格报24.3元/千克,环比下跌5.1%。

(二)牧原电话会议,秦总对猪价判断:“我们看到明年至少到明年上半年,我们觉得应该大概率还是维持在20以上。在下半年可能我们还需要进一步的其他的信息,来支持我们的做一些预测。”

二、行情回顾

上周主力01合约大跌,周一开盘即大跌,日内跌破21000,之后周二周三继续加深跌幅,周四周五出现一定企稳,价格震荡调整。最高出现在周一21270,最低出现在周四20055。由于01现在还是跟现货,现货仍有腌腊需求预期,因此01合约底部还是仍较强。

图1:生猪主力合约

资料来源:博易云、中期研究院

上周生猪价格下跌幅度加大,周内外三元出栏均价22.46元/公斤,较前一周下跌7.24%。供应方面来看,养殖企业月度出栏计划环比增加,但整体出栏进度偏缓,且部分企业节奏积极、仍存在减重增量,现阶段供应相对稳定;因猪价连跌,二次育肥养户情绪波动,近期出货有所积极,但部分仍观望等待,供应仍有集中释放预期。需求方面来看,国内新冠疫情多有反复,多地执行管控限制流通,且腌腊窗口尚未开启,消费仍需等待。

图2:生猪现货价格

资料来源:涌益咨询、中期研究院

三、基本面分析

(一)供给方面

1、出栏体重

上周全国出栏平均体重130.54公斤,环比上涨0.27%,150公斤以上出栏占比9.84%,上涨0.31%;90公斤以下占比5.53%,下降5.15%。猪价持续下行,养殖集团出栏积极性增强,且部分二次育肥有抛售现象,支撑周度出栏体重上升;养殖集团虽有体重调整计划,但栏内仍有部分大体重猪等待消化,短期出栏均重较难有明显下滑。随着全国多地开始降温,预计腌腊将会陆续开启,大体重猪陆续出栏或支撑出栏均重继续上涨。

图3:生猪出栏体重

资料来源:涌益咨询、中期研究院

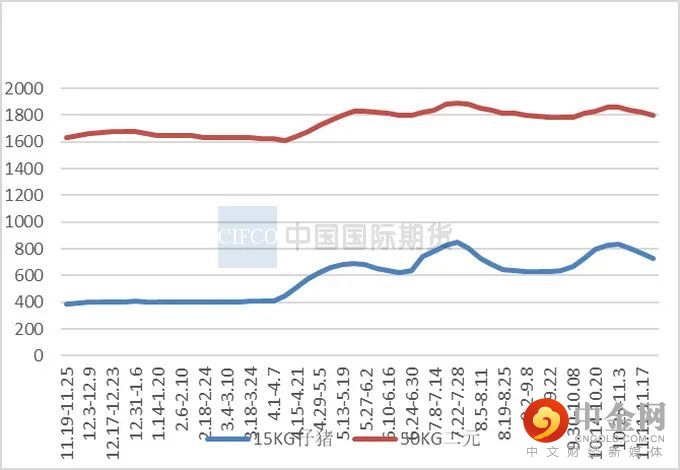

2、补栏情况

上周外三元仔猪出栏均价为726元/头,较前一周跌38元/头。二元母猪市场销售价为1800元/头,较前一周跌22元/头。仔猪市场供应稳定且相对充裕,但随着近期猪价连续回落,市场补栏积极性降低,养户多对年后预期有所下调,需求暂无明显提振,行情延续弱势下调,短期价格仍偏弱盘整;二元母猪补栏规模场还是以自留为主,散户补栏较为谨慎,市场投交较氛围比较冷清,市场购买力明显不足,预计二元母猪价格以稳弱为主。

图4:

仔猪、二元母猪价格

资料来源:涌益咨询、中期研究院

(二)需求方面

1、生猪屠企屠宰量

上周屠宰企业合计平均屠宰量在106847头/日,较上周上涨0.32%。周内宰量小幅上涨,当前各地受到管控影响,消费难有较为明显的释放,虽有腌腊灌肠,但多为零星操作,尚未形成规模。屠宰企业即便有意增量,然而白条走货缓慢,限制屠宰企业的宰杀量。马上进入十二月,重点关注疫情进展和南方腌腊能否顺利开启。

图5:

屠企屠宰量

资料来源:涌益咨询、中期研究院

2、猪肉需求情况

上周全国白条均价为29.46元/公斤,较前一周下跌5.03%。上周养殖端出栏积极性有所提高,市场猪源供给逐步增多,但整体需求不振,屠企端宰量低位盘整,猪价迅速走低,白条跟随下行。

图6:猪肉价格

资料来源:涌益咨询、中期研究院

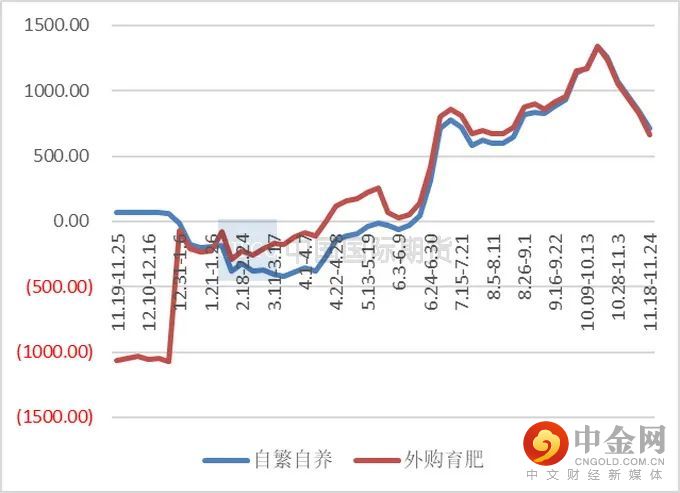

(三)行业利润

上周自繁自养周均盈利713.19元/头,外购仔猪盈利664.45元/头。上周生猪价格继续下跌,幅度加大,养殖盈利收缩明显。

图7:养殖利润

资料来源:涌益咨询

四、操作建议

期货经过一段时间下跌,目前价格逐渐逼近各月成本线,下跌有企稳态势,尤其03和05合约前期作为空配,出现了较明显的成本支撑,做空谨慎。随着01合约即将限仓,主力合约将发生换月,重点关注腌腊季供需表现。

风险点:政策、天气、疫病,需求启动情况。

中期研究院 农产品研究团队

2022年11月21日

举报电话: 13816368049