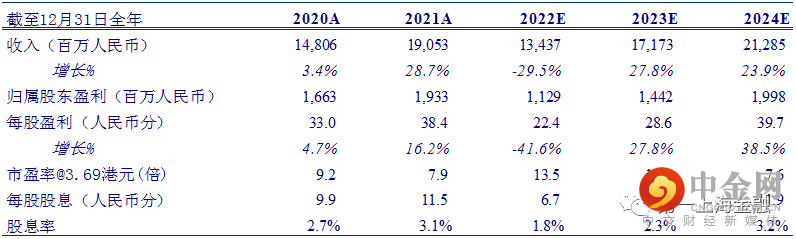

行业: 医药

股价: 3.69 港元

目标价: 6.60 港元(+79%)

市值: 193.88 亿港元

22年上半年收入下降27.5%

公司22年上半年收入59.1亿,同比下降27.5%,毛利率减少11.5pp至49.9%,由于配方颗粒标准缺失导致组方困难,在这种背景下销售也难有作为,公司H1将销售费用下降44%至17.2亿元,销售费率同比下降8.3pp至29.0%,行政费用和研发费用略有增长,导致行政费率同比增长2.1pp至6.8%和研发费用率同比增长1.8pp至5.4%,综上所述实现归属于公司拥有人净利润4.1亿元,同比下降55.5%,利润率下降4.4pp至7.1%。

各产品结构

(1)公司收入中占比最大的中药配方颗粒收入同比下降47.8%至69.1亿元,收入占比同比下降20个百分点至46.7%,由于收入大幅下降和标准提升导致成本上升影响,配方颗粒毛利率下降9.9pp至61.6%。(2)占公司收入30%的中成药收入同比+7.1%至17.7亿元,毛利率略下降1.2pp至58.2%。(3)占收入比14%的中药饮片业务收入+22.1%至8.4亿,毛利率+3.6pp至19.0%。(4)占公司收入比7%的中药材生产及经营收入同比+41.9%至4.3亿元,毛利率同比+2.1pp至6.4%。(5)其他为收入占比各1%的中医药大健康产业和国医馆。截止年中公司有207个药材种植基地,涉及75种药材品种,种植面积达15.1万亩。

举报电话: 13816368049